BHP Group Ltd (BHP) cổ phiếu di chuyển giảm 5.53% vào ngày 5 thg 6: Những yếu tố thúc đẩy biến động

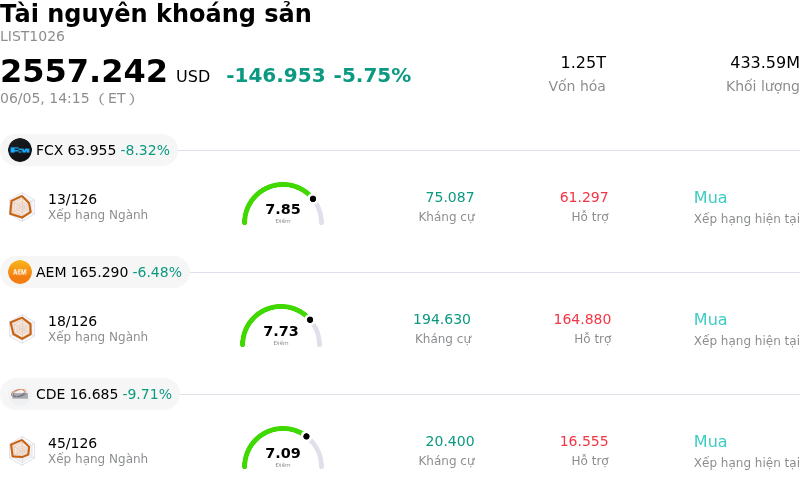

BHP Group Ltd (BHP) di chuyển giảm 5.53%. Lĩnh vực Tài nguyên khoáng sản giảm 5.75%. Công ty có mức tăng trưởng vượt trội toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Freeport-McMoRan Inc (FCX) giảm 8.32%; Agnico Eagle Mines Ltd (AEM) giảm 6.48%; Coeur Mining Inc (CDE) giảm 9.81%.

Điều gì đang tác động đến giá cổ phiếu giảm của BHP Group Ltd (BHP) hôm nay?

Cổ phiếu của BHP đã ghi nhận mức giảm đáng kể trong ngày hôm nay, chịu ảnh hưởng từ sự kết hợp của nhiều yếu tố trên thị trường hàng hóa, xu hướng kinh tế vĩ mô và tâm lý thị trường.

Động lực chính cho sự sụt giảm này là tình trạng suy yếu kéo dài của giá quặng sắt. Mặt hàng này đã chạm mức thấp nhất trong 7 tuần, phản ánh nguồn cung toàn cầu dồi dào và nhu cầu hạ nhiệt. Lượng hàng xuất khẩu tăng từ các nhà sản xuất lớn, cùng với lượng tồn kho ở mức cao tại các cảng của Trung Quốc, đã củng cố lo ngại về tình trạng dư cung. Hơn nữa, sản lượng gia tăng từ dự án Simandou tại Guinea đang góp phần mở rộng nguồn cung quặng sắt toàn cầu, tạo thêm áp lực giảm giá. Biên lợi nhuận sụt giảm của các nhà sản xuất thép Trung Quốc cũng dẫn đến nhu cầu đối với nguyên liệu thô chủ chốt này bị hạn chế.

Góp phần vào áp lực giảm giá, giá đồng – một nguồn đóng góp lợi nhuận đáng kể cho BHP – đã lùi sâu từ các mức cao kỷ lục gần đây. Sự sụt giảm này một phần do đồng USD mạnh lên nhờ dữ liệu bảng lương phi nông nghiệp khả quan, khiến các mặt hàng định giá bằng đồng USD trở nên đắt đỏ hơn đối với các khách hàng quốc tế. Hy vọng mong manh về một thỏa thuận Mỹ-Iran nhanh chóng cũng góp phần tạo ra tâm lý thận trọng đối với rủi ro trên thị trường kim loại.

Môi trường kinh tế vĩ mô rộng lớn hơn cũng đóng một vai trò nhất định. Tổ chức Hợp tác và Phát triển Kinh tế (OECD) gần đây đã hạ dự báo tăng trưởng kinh tế toàn cầu cho năm nay, viện dẫn cuộc xung đột đang tiếp diễn tại Trung Đông. Tình trạng này được xem là yếu tố thúc đẩy lạm phát, thắt chặt tiền lương thực tế và làm tăng chi phí đầu vào trên khắp các nền kinh tế, điều có thể kìm hãm nhu cầu chung đối với các loại hàng hóa công nghiệp.

Những lo ngại xung quanh hoạt động công nghiệp của Trung Quốc tiếp tục gây áp lực lên tâm lý nhà đầu tư. Tăng trưởng sản lượng công nghiệp của Trung Quốc trong tháng 4 thấp hơn dự kiến, cho thấy mức độ mở rộng chậm nhất kể từ tháng 7/2023, với cuộc xung đột Trung Đông được nêu tên như một yếu tố tác động. Mặc dù lợi nhuận công nghiệp có tăng nhưng chủ yếu tập trung vào các lĩnh vực công nghệ cao, và dữ liệu sản xuất tổng thể cho thấy các đơn đặt hàng xuất khẩu mới đã sụt giảm. Triển vọng nhu cầu suy yếu từ một quốc gia tiêu thụ hàng hóa lớn như Trung Quốc tạo ra những thách thức cho các công ty có mức độ tiếp xúc lớn với lĩnh vực kim loại công nghiệp.

Cuối cùng, sau một đợt tăng giá mạnh mẽ trong năm qua giúp cổ phiếu BHP đạt mức cao kỷ lục mới, một số nhà đầu tư trên thị trường có thể đã thực hiện chốt lời. Bất chấp sự tập trung chiến lược của BHP vào các loại hàng hóa hướng tới tương lai như đồng và kali (potash), các điều kiện thị trường hiện tại, đặc biệt là đối với quặng sắt, dường như đã dẫn đến việc đánh giá lại mức định giá ngắn hạn của công ty.

Phân tích kỹ thuật của BHP Group Ltd (BHP)

Về mặt kỹ thuật, BHP Group Ltd (BHP) có MACD (12,26,9) đạt [2.51], phát ra tín hiệu mua. RSI ở mức 57.61 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -38.68 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Phân tích Cơ bản của BHP Group Ltd (BHP)

BHP Group Ltd (BHP) thuộc ngành Tài nguyên khoáng sản. Doanh thu thường niên mới nhất đạt $51.26B, xếp hạng 3 trong ngành. Lợi nhuận ròng đạt $9.02B, xếp hạng 2 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là giữ. Giá mục tiêu trung bình là $66.08, cao nhất là $89.00 và thấp nhất là $50.00.

Thêm thông tin về BHP Group Ltd (BHP)

Rủi ro đặc thù của doanh nghiệp:

- BHP đang đối mặt với những áp lực tài chính tiếp diễn do sự bất ổn đáng kể của giá quặng sắt, hệ quả từ nguồn cung tăng lên từ các dự án mới như Simandou và dự báo nhu cầu sụt giảm từ các nhà sản xuất thép Trung Quốc do lượng tồn kho cao và việc cắt giảm sản lượng.

- Công ty đang đứng trước rủi ro gián đoạn hoạt động và chi phí gia tăng do các cuộc đình công tiềm tàng, khi các công nhân điện tại cơ sở xuất khẩu quặng sắt Port Hedland đang đe dọa đình công vào cuối tháng 6 do các cuộc đàm phán bị đình trệ.

- Rủi ro pháp lý và danh tiếng gia tăng sau những thừa nhận gần đây về sự chậm trễ trong các nỗ lực giảm phát thải carbon và việc tạm dừng các dự án xanh, điều này có thể tác động đến vị thế môi trường, xã hội và quản trị (ESG) cũng như các giấy phép hoạt động trong tương lai.

- Các trách nhiệm pháp lý và tài chính lớn vẫn tiếp diễn do sự cố vỡ đập Samarco Fundão vào năm 2015, khi Tòa án Tối cao Anh gần đây đã phán quyết BHP phải chịu trách nhiệm và các phiên tòa tiếp theo dự kiến sẽ xác định mức bồi thường thiệt hại.

Bài viết đề xuất