Định giá IPO của SpaceX có đang bị định giá quá cao nghiêm trọng? Tổ chức cắt giảm 61% mức định giá xuống còn 780 tỷ USD.

TradingKey - SpaceX có kế hoạch niêm yết trên Nasdaq vào ngày 12 tháng 6, chỉ còn chưa đầy hai tuần nữa là đợt IPO lớn nhất trong lịch sử chính thức ra mắt công chúng. Các báo cáo truyền thông cho thấy SpaceX có thể được đưa vào chỉ số Nasdaq 100 sớm nhất là vào tháng 7, với hạn mức huy động vốn là 75 tỷ USD. Vốn hóa thị trường của công ty sau khi niêm yết có thể vượt qua Tesla (TSLA). Được thúc đẩy bởi các lĩnh vực nóng là AI và hàng không vũ trụ, SpaceX ban đầu có kỳ vọng định giá cao, nhưng các mục tiêu đã bị hạ xuống sau khi bản cáo bạch được công bố.

Khi SpaceX nộp đơn đăng ký IPO bí mật vào đầu tháng 4, mức định giá thị trường đã đạt mức cao tới 2 nghìn tỷ USD. Tuy nhiên, sau khi bản cáo bạch được tiết lộ, các báo cáo mới nhất chỉ ra rằng mục tiêu định giá hiện tại đã được hạ xuống mức khởi điểm là 1,8 nghìn tỷ USD, giảm 200 tỷ USD so với con số 2 nghìn tỷ USD mà Bloomberg đã đưa tin trước đó.

Mặc dù Elon Musk đã bác bỏ những tin đồn liên quan đến việc điều chỉnh định giá, nhưng việc điều chỉnh giảm này diễn ra ngay sau chu kỳ công bố bản cáo bạch. Yếu tố cốt lõi là sự không tương xứng trầm trọng giữa các yếu tố cơ bản và định giá.

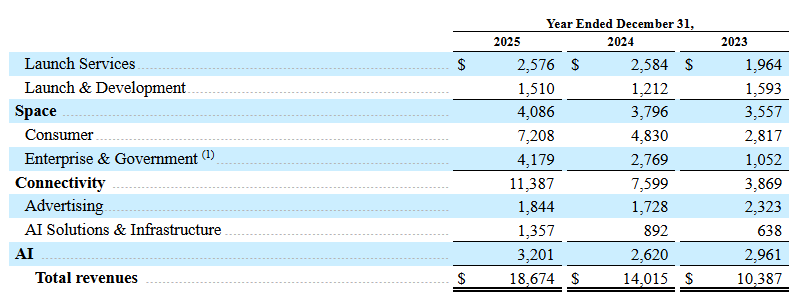

Đánh giá định giá từ góc độ cơ bản, dữ liệu tài chính cho thấy tổng doanh thu của công ty vào năm 2025 dự kiến chỉ ở mức 18,67 tỷ USD. Với mức vốn hóa thị trường 2 nghìn tỷ USD, hệ số giá trên doanh thu (P/S) của công ty sẽ vượt quá 100 lần. Ngay cả ở mức định giá đã điều chỉnh là 1,8 nghìn tỷ USD, hệ số P/S vẫn ở mức trên 90 lần.

So sánh với các trung tâm định giá của các công ty công nghệ hàng đầu thế giới, hệ số P/S bền vững và hợp lý cho ngành này thường được giới hạn ở mức 30 lần. Dựa trên logic định giá lịch sử, vẫn còn dư địa cho một đợt điều chỉnh trị giá 1,25 nghìn tỷ USD để hấp thụ mức định giá.

Một báo cáo nghiên cứu gần đây của Morningstar về SpaceX cũng đồng tình với quan điểm này, định giá công ty có đợt IPO lớn nhất lịch sử ở mức 780 tỷ USD – giảm 61% so với mức định giá 2 nghìn tỷ USD và giảm 56% so với mức 1,8 nghìn tỷ USD.

Tổ chức này tuyên bố rằng nhờ tận dụng việc đầu tư liên tục vào R&D và đẩy nhanh hiệu ứng quy mô để tạo ra lợi thế chi phí đáng kể, hai mảng kinh doanh cốt lõi của công ty là phóng tên lửa và liên lạc vệ tinh đã xây dựng được các rào cản cạnh tranh. Họ đã xếp hạng công ty ở mức "Hào phóng kinh tế hẹp" (Narrow Moat).

Tổ chức này lưu ý thêm rằng triển vọng cho mảng kinh doanh AI mới ra mắt của công ty là rất không chắc chắn, khiến việc xác định liệu nó có thể hình thành một hào phóng kinh tế hay không là điều không thể. Hơn nữa, mảng kinh doanh AI mang lại rủi ro phá hủy giá trị đáng kể, kéo xếp hạng hào phóng kinh tế tổng thể của SpaceX xuống mức "Hẹp". Ngay cả sau khi áp dụng nhiều kịch bản trọng số xác suất cho mảng kinh doanh AI trong quá trình định giá, mô hình chiết khấu dòng tiền (DCF) của Morningstar vẫn duy trì giá trị hợp lý của SpaceX ở mức 780 tỷ USD.

Tổ chức này cho biết mức định giá 780 tỷ USD chủ yếu được chia thành hai phần: mảng kinh doanh phóng tên lửa vũ trụ cốt lõi và kết nối vệ tinh Starlink ước tính trị giá tổng cộng khoảng 611 tỷ USD, trong khi bộ phận AI được định giá 170 tỷ USD.

Các nhà phân tích tại tổ chức này đã chỉ ra những rủi ro đáng kể trong mảng kinh doanh AI, lưu ý rằng mô hình ngôn ngữ lớn Grok của xAI vẫn tụt hậu so với các nhà phát triển AI hàng đầu. Ngoài ra, việc triển khai kinh doanh dài hạn phụ thuộc vào các giải pháp kỹ thuật chưa chín muồi như các trung tâm dữ liệu trên quỹ đạo.

Bị hạn chế bởi sự cạnh tranh gay gắt từ OpenAI và Anthropic, cùng với triển vọng thương mại hóa còn nghi vấn, mảng kinh doanh AI đang gặp khó khăn trong việc xây dựng một hào phóng kinh tế. Đây vẫn là yếu tố then chốt khiến hào phóng kinh tế tổng thể của SpaceX bị giới hạn ở mức xếp hạng "Hẹp".

Bài viết đề xuất