"Khoảnh khắc Truss" của Nhật Bản đã đến. Thị trường trái phiếu lao dốc, ngân hàng lớn thứ hai Nhật Bản sẽ gia tăng đặt cược?

TradingKey - Vào đầu năm 2026, Nhật Bản đã trải qua "khoảnh khắc Liz Truss" của riêng mình.

Ngày 19/1, tân Thủ tướng Nhật Bản Sanae Takaichi đã tuyên bố chấm dứt các chính sách thắt lưng buộc bụng kéo dài và kế hoạch giải tán Hạ viện trong tuần này để tổ chức một cuộc bầu cử sớm vào ngày 8/2. Sự thay đổi về chính trị và kinh tế vĩ mô này, kết hợp với kết quả đấu thầu trái phiếu chính phủ yếu kém, ngay lập tức gây ra một chuỗi phản ứng bán tháo trên thị trường trái phiếu chính phủ Nhật Bản (JGB).

Ngày hôm sau, lợi suất JGB đã tăng vọt lên 2,35%, mức cao nhất kể từ tháng 2/1999. Lợi suất trái phiếu kỳ hạn 30 năm và 40 năm lần lượt vượt ngưỡng 3,875% và 4,215%, trong đó lợi suất kỳ hạn 40 năm lần đầu tiên trong lịch sử bước vào "kỷ nguyên 4%". Thị trường JGB đã chứng kiến sự biến động dữ dội nhất kể từ năm 2007, với nhiều nhà giao dịch gọi đây là "ngày giao dịch hỗn loạn nhất trong những năm gần đây".

Cùng lúc đó, kết quả yếu kém từ cuộc đấu thầu trái phiếu kỳ hạn 20 năm đã làm trầm trọng thêm những lo ngại về chính sách tài khóa của bà Takaichi, tạo ra một vòng xoáy luẩn quẩn: "bán tháo, lo ngại gia tăng và tiếp tục bán tháo".

Nhật Bản liệu có đang lặp lại cuộc khủng hoảng trái phiếu chính phủ Anh?

Pooja Kumra, chiến lược gia lãi suất khu vực châu Âu và Anh tại TD Securities, nhận định rằng "cú sốc" hình thành từ áp lực kéo dài lên các trái phiếu JGB kỳ hạn siêu dài đang lan tỏa sang các thị trường lãi suất toàn cầu. Hoạt động giảm thiểu rủi ro và lệnh gọi ký quỹ vẫn là những rủi ro thực tế có thể kích hoạt phản ứng thị trường rộng lớn hơn, khiến tình hình hiện nay có thể so sánh với cuộc khủng hoảng trái phiếu chính phủ Anh năm 2022.

Cái gọi là "khoảnh khắc Liz Truss" đề cập đến năm 2022, khi cựu Thủ tướng Anh Liz Truss đề xuất cắt giảm thuế mà không có nguồn tài trợ, dẫn đến niềm tin thị trường sụp đổ và giá trái phiếu chính phủ lao dốc, buộc bà phải từ chức ngay sau đó. Ngày nay, một kịch bản tương tự đang diễn ra tại Nhật Bản.

Bà Sanae Takaichi cam kết chấm dứt tình trạng thắt lưng buộc bụng quá mức và thực hiện các kế hoạch đầu tư cũng như cắt giảm thuế quy mô lớn. Bà tuyên bố Nhật Bản cần mạnh dạn thoát khỏi những ràng buộc tài chính cũ, khẳng định đất nước "phải tăng cường khả năng ứng phó rủi ro để thúc đẩy tăng trưởng dài hạn, nơi thuế tài trợ cho các khoản thuế tương lai". Đội ngũ của bà dự định thực hiện các chính sách tài khóa mở rộng, như cắt giảm thuế tiêu thụ, nhưng nguồn tài chính mơ hồ đã gây ra sự lo ngại sâu sắc cho thị trường.

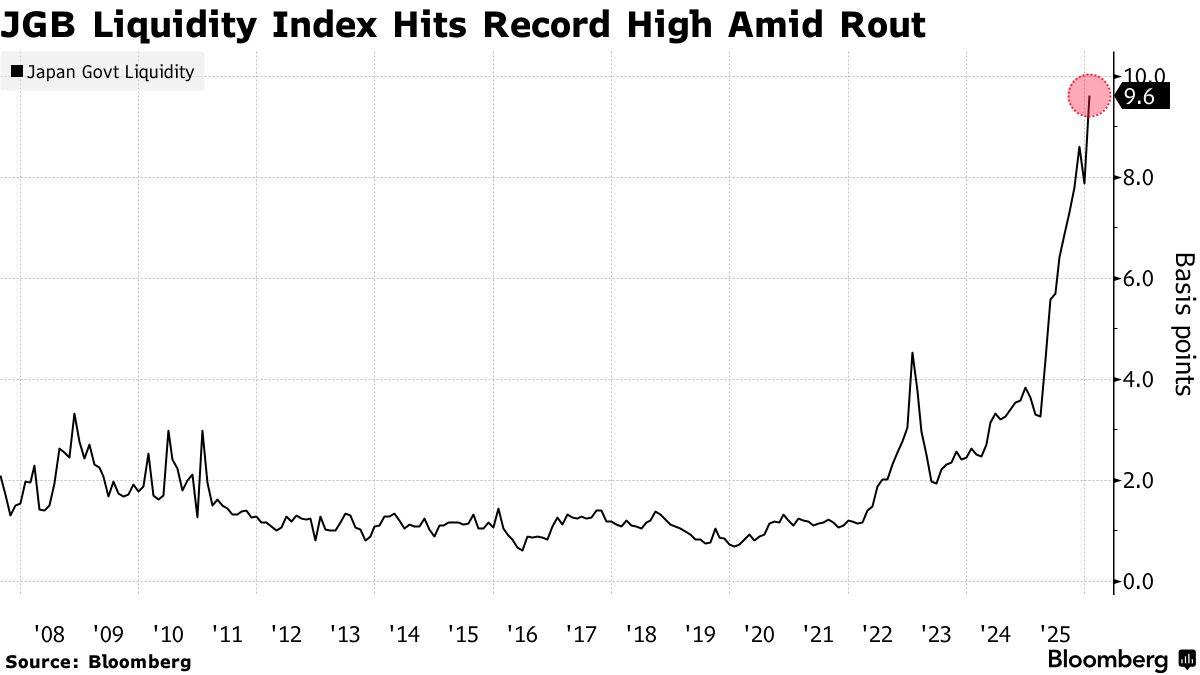

Trong khi đó, các cuộc đấu thầu JGB kỳ hạn 20 năm thất bại liên tiếp cho thấy nhu cầu trái phiếu sụt giảm đột ngột và tính thanh khoản của thị trường suy giảm nhanh chóng. Dữ liệu từ Bloomberg cho thấy chỉ số thanh khoản JGB đã vọt lên mức cao nhất mọi thời đại, phản ánh sự mất cân bằng nghiêm trọng giữa cung và cầu trên thị trường.

Bộ trưởng Tài chính Mỹ Bessent nhận xét: "Biến động trên thị trường trái phiếu Nhật Bản đã đạt mức 'six sigma'. Nếu điều này xảy ra trên thị trường trái phiếu kho bạc Mỹ, lợi suất kỳ hạn 10 năm có thể tăng vọt thêm 50 điểm cơ bản".

Thế tiến thoái lưỡng nan của Ngân hàng Trung ương Nhật Bản

Trong giai đoạn chính trị nhạy cảm với cuộc bầu cử sớm sắp tới và sự không chắc chắn cao về chính sách tài khóa, Ngân hàng Trung ương Nhật Bản đang rơi vào thế lưỡng nan giữa việc "chống lạm phát" và "ổn định thị trường", khiến cơ quan này gặp rất nhiều khó khăn.

Tim Sun, nhà nghiên cứu cấp cao tại Tập đoàn Dịch vụ Tài chính HashKey, chỉ ra rằng nếu Nhật Bản sử dụng biện pháp tăng lãi suất để kiềm chế đà bán tháo JGB, thanh khoản toàn cầu sẽ bị thắt chặt nhanh chóng. Tuy nhiên, nếu giữ nguyên hiện trạng mà không can thiệp, lợi suất JGB và tỷ giá hối đoái có thể đồng thời mất kiểm soát, tạo ra một phản ứng dây chuyền.

Theo quan điểm của ông, ngân hàng trung ương khó có khả năng thắt chặt chính sách đột ngột trong ngắn hạn, thay vào đó sẽ ưu tiên chiến lược "đổi thời gian lấy không gian" để quản lý cuộc khủng hoảng hiện nay. Các biện pháp chính bao gồm tăng cường truyền thông với thị trường, ổn định kỳ vọng và thực hiện các bước đi phi truyền thống nếu cần thiết — như can thiệp tiền tệ hoặc mua trái phiếu có mục tiêu — để giữ biến động lợi suất trong phạm vi có thể chịu đựng được.

Tim Sun nhấn mạnh rằng với tư cách là một trong những chủ nợ quốc gia lớn nhất thế giới, thị trường JGB của Nhật Bản có quy mô khổng lồ và gắn kết sâu sắc với hệ thống tài chính toàn cầu. Nếu lợi suất JGB dài hạn tiếp tục tăng, nó sẽ thúc đẩy dòng vốn trong nước rút khỏi các tài sản nước ngoài như trái phiếu kho bạc Mỹ hoặc trái phiếu châu Âu để trở về nước. Điều này sẽ đẩy chi phí vay vốn toàn cầu lên cao và nén các hệ số định giá của tài sản rủi ro. Hiệu ứng lan tỏa này gây ra một cú sốc đáng kể cho thị trường vốn toàn cầu.

Các nhà giao dịch tại UBS cũng lưu ý rằng tình trạng khó khăn hiện tại của Nhật Bản có phần giống với cuộc khủng hoảng trái phiếu chính phủ Anh năm 2022. Vấn đề không chỉ nằm ở bản thân các biện pháp nới lỏng tài khóa mà quan trọng hơn là sự thiếu phối hợp với các mục tiêu của ngân hàng trung ương. Một mặt, chính phủ mới đang đưa ra những lời hứa rầm rộ về mở rộng tài khóa, mặt khác, ngân hàng trung ương lại đối mặt với sự lưỡng lự giữa áp lực lạm phát và sự hỗn loạn của thị trường trái phiếu.

Một tình huống phức tạp hơn là lộ trình tài khóa mở rộng của bà Takaichi đã làm tăng sự bất an của thị trường về tương lai của đồng Yên và thị trường trái phiếu. Nếu logic chính sách không nhất quán, niềm tin vào sự phối hợp giữa chính phủ và ngân hàng trung ương sẽ nhanh chóng xói mòn, và những "thành quả dự kiến" sẽ tan biến.

Về kỳ vọng của thị trường đối với khả năng can thiệp của Ngân hàng Trung ương Nhật Bản, một số nhà phân tích tin rằng các công cụ chính sách thực sự có tính khả thi.

Ví dụ, việc nối lại hoạt động mua trái phiếu không giới hạn với lãi suất cố định để áp trần lợi suất dài hạn là một lựa chọn nhằm kiềm chế đà tăng thêm của lợi suất trong ngắn hạn. Tuy nhiên, hoạt động này có thể được hiểu là tiền tệ hóa nợ — trong đó ngân hàng trung ương tài trợ cho chính phủ bằng cách in tiền để mua trái phiếu — từ đó gây ra lo ngại về tính bền vững tài khóa của Nhật Bản và làm trầm trọng thêm tâm lý bán tháo đồng Yên.

Ngoài ra, các nhà hoạch định chính sách có thể chọn trì hoãn việc cắt giảm bảng cân đối kế toán (thắt chặt định lượng) vốn được lên kế hoạch bắt đầu vào năm 2026, duy trì tốc độ mua JGB hiện tại để ổn định thanh khoản thị trường. Về mặt truyền thông, ngân hàng trung ương có thể sử dụng ngôn từ ôn hòa hoặc mơ hồ hơn trong các cuộc họp chính sách tiền tệ sắp tới để dẫn dắt tâm lý thị trường hướng tới một cuộc "hạ cánh mềm".

Mặc dù các biện pháp này có thể giảm bớt áp lực thị trường trong ngắn hạn, nhưng những vấn đề cốt lõi vẫn chưa được giải quyết. Nếu chính phủ mới không đưa ra các tín hiệu rõ ràng về việc duy trì kỷ luật tài khóa, các nhà đầu tư sẽ tiếp tục đánh giá lại các rủi ro dài hạn của Nhật Bản. Ngay cả khi các cơ quan tiền tệ can thiệp thường xuyên, những hành động này có thể chỉ trì hoãn tạm thời chứ không thể đảo ngược quá trình tái định giá rủi ro.

Về việc liệu "vũ khí tối thượng" — mua trái phiếu không giới hạn — cuối cùng có được triển khai hay không, Gareth Berry cho biết hiện chưa có dấu hiệu nào cho thấy Ngân hàng Trung ương Nhật Bản dự định kích hoạt cơ chế này ngay lập tức. Ông lưu ý rằng công cụ chính sách này, do cựu Thống đốc Haruhiko Kuroda giới thiệu, vẫn là một "lựa chọn dự phòng". Mặc dù Thống đốc hiện tại Kazuo Ueda luôn thể hiện quan điểm chính sách tiền tệ thận trọng hơn, ông có thể không còn lựa chọn nào khác nếu thị trường tiếp tục mất ổn định.

Ngân hàng lớn thứ hai của Nhật Bản có đang chuẩn bị "bắt đáy"?

Sumitomo Mitsui Financial Group (SMFG), ngân hàng thương mại lớn thứ hai của Nhật Bản, đã công bố kế hoạch tăng đáng kể lượng trái phiếu chính phủ trong nước nắm giữ sau khi thị trường JGB ổn định, nhằm tái thiết lập danh mục phân bổ. Arihiro Nagata, người đứng đầu thị trường toàn cầu của ngân hàng, tiết lộ rằng mục tiêu là tăng gấp đôi danh mục JGB hiện tại trị giá khoảng 10,6 nghìn tỷ Yên (khoảng 67 tỷ USD) sau khi biến động lợi suất lắng xuống.

Động thái này cho thấy định chế tài chính lớn này dự định chuyển trọng tâm từ đầu tư trái phiếu nước ngoài sang thị trường nội địa Nhật Bản.

Trong một cuộc phỏng vấn, ông Nagata thừa nhận rằng dù thị trường vẫn đang biến động, ngân hàng sẽ "trở lại mạnh mẽ" với thị trường trái phiếu ngay khi đà tăng lợi suất hạ nhiệt. Ông tiết lộ rằng Sumitomo Mitsui đã bắt đầu thực hiện các đợt mua quy mô nhỏ khi giá JGB kỳ hạn 30 năm dần tiến về phạm vi giá trị hợp lý.

Hiện tại, danh mục chứng khoán của Sumitomo Mitsui Banking Corporation, một công ty con của tập đoàn, chủ yếu bao gồm các trái phiếu nước ngoài với giá trị nắm giữ khoảng 12 nghìn tỷ Yên.

Mặc dù lượng JGB nắm giữ hiện tại của SMFG chủ yếu tập trung vào các trái phiếu ngắn hạn với thời gian đáo hạn bình quân chỉ 1,7 năm — và mức nắm giữ cao nhất vào tháng 3/2022 đạt 15,8 nghìn tỷ Yên — ông Nagata cho biết việc tái thiết lập các vị thế trong tương lai có thể "vượt xa" mức cao kỷ lục đó.

Bất chấp những lo ngại của thị trường về sự gia tăng nhanh chóng của lợi suất dài hạn, ông Nagata lưu ý rằng vào đầu tuần này, lợi suất kỳ hạn 30 năm đã dần trở lại gần mức hợp lý, sau khi đã tăng vọt hơn 25 điểm cơ bản chỉ trong một ngày.

Tuy nhiên, ông cũng nhấn mạnh rằng thị trường trái phiếu hiện đang chịu ảnh hưởng bởi những lo ngại về chính sách tài khóa của bà Takaichi và rủi ro đảng đối lập chính thúc đẩy lạm phát. Do đó, lợi suất có thể vẫn sẽ leo thang hơn nữa, và Sumitomo Mitsui vẫn chưa chọn cách "tất tay".

Bài viết đề xuất