Yên Nhật trượt trở lại đường can thiệp, thách thức Tokyo hành động

- Đồng yên Nhật lại suy yếu vào thứ Hai, đẩy USD/JPY trở lại gần vùng can thiệp.

- Suy đoán về việc BoJ tăng lãi suất vào cuối tháng này là điểm tựa chính trong nước của đồng yên.

- Dữ liệu tiền lương vào thứ Năm và bảng lương Mỹ vào thứ Sáu là những chất xúc tác quyết định.

Đồng yên Nhật (JPY) tiếp tục làm điều mà Tokyo ít mong muốn nhất: trượt giá yếu hơn vào vùng mà can thiệp trở thành một câu hỏi thực tế. USD/JPY đã tăng trở lại trên mức 159,50 và tiến gần đến ngưỡng 160,00 vào thứ Hai, cùng mức ngưỡng đã kích hoạt việc mua yên chính thức vào cuối tháng Tư. Câu chuyện này đã không thay đổi trong nhiều tháng. Khoảng cách rộng giữa lãi suất Mỹ và Nhật Bản, Cục Dự trữ Liên bang Mỹ (Fed) không vội cắt giảm, và giá dầu thô liên quan đến xung đột Trung Đông gây ảnh hưởng nặng nề hơn với Nhật Bản do nước này gần như hoàn toàn phụ thuộc vào năng lượng nhập khẩu. Đồng yên yếu vì phép tính cho thấy nó phải như vậy, và những lời nói chính thức không thay đổi được phép tính đó.

Can thiệp chỉ mua thời gian

Khi Ngân hàng trung ương Nhật Bản (BoJ) và Bộ Tài chính bán đô la gần mức 160,00 vào cuối tháng Tư, USD/JPY đã giảm mạnh, tạm thời giao dịch gần mức 152,00 trước khi tăng trở lại vùng 159,00 trong vài tuần. Bài học mà thị trường rút ra không hề tinh vi: can thiệp làm chậm đà di chuyển, không đảo ngược nó. Giải pháp bền vững duy nhất cho đồng yên yếu mãn tính là thu hẹp khoảng cách lãi suất, nghĩa là hoặc Fed bắt đầu cắt giảm hoặc BoJ tiếp tục tăng lãi suất. Mọi thứ khác chỉ là tiếng ồn nhằm mua thêm thời gian.

Sự xoay trục chậm của BoJ

BoJ giữ nguyên lãi suất chính sách ở mức 0,75% vào cuối tháng Tư, nhưng đó là một sự giữ vững theo hướng diều hâu: ba thành viên phản đối và ủng hộ tăng ngay lập tức, mức chia rẽ rộng nhất dưới thời thống đốc hiện tại. Suy đoán về một động thái tại cuộc họp tháng này đang gia tăng, và dữ liệu Tiền lương Lao động vào thứ Năm trực tiếp liên quan đến câu chuyện tiền lương-giá mà BoJ dựa vào để biện minh cho việc thắt chặt. Một con số tiền lương vững chắc sẽ củng cố kỳ vọng tăng lãi suất vào tháng Sáu và mang lại cho đồng yên một lý do thực sự để tăng giá, lần đầu tiên theo điều kiện của chính nó thay vì dựa vào sự yếu đi của đồng đô la Mỹ.

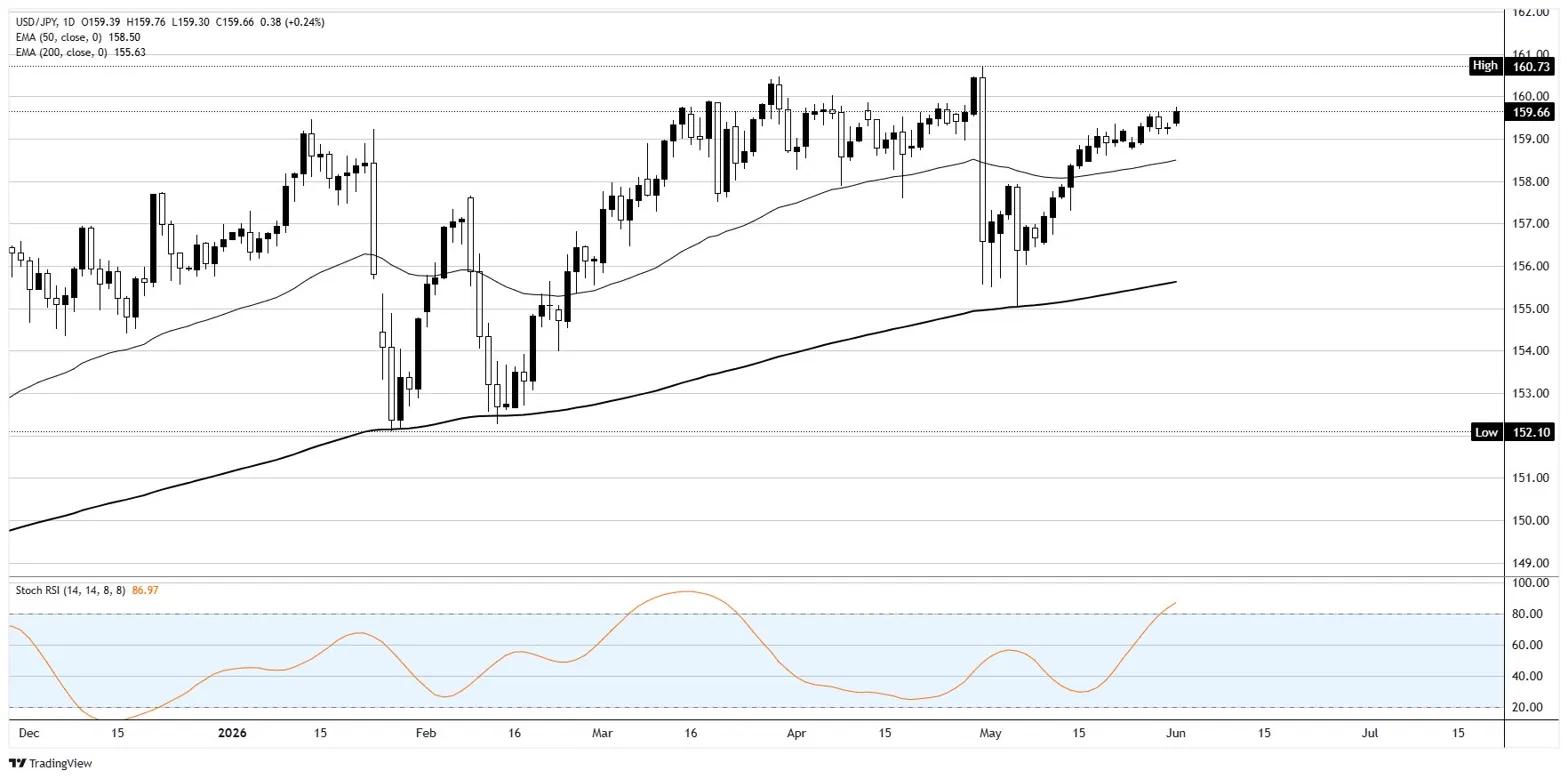

Các mức và xu hướng

Xu hướng hàng ngày vẫn là tăng, với giá giữ vững trên Đường trung bình động hàm mũ (EMA) 50 kỳ gần 158,50 và EMA 200 gần 155,50. Tuy nhiên, chỉ báo Stochastic Relative Strength Index (Stoch RSI) hàng ngày đang ở vùng quá mua sâu, nên đà tăng đang bị kéo căng khi mức 160,00 đang đến gần. Mức kháng cự là ngưỡng 160,00 và rủi ro can thiệp nằm trên đó, sau đó là hướng tới 160,50. Mức hỗ trợ nằm ở 159,00, sau đó là EMA 50. Xu hướng vẫn nghiêng về tăng miễn là trên 159,00, nhưng việc đuổi theo đà tăng lên 160,00 là một rủi ro-thưởng kém khi Tokyo đang theo dõi.

Thử thách lao động Mỹ

USD/JPY vẫn là câu chuyện của đồng đô la Mỹ cũng như đồng yên, và tuần này có nhiều dữ liệu lao động Mỹ quan trọng. Khảo sát Cơ hội việc làm và Luân chuyển Lao động (JOLTS) sẽ được công bố vào thứ Ba, báo cáo việc làm của Automatic Data Processing (ADP) vào thứ Tư, và Bảng lương phi nông nghiệp (NFP) vào thứ Sáu lúc 12:30 GMT, với dự báo đồng thuận khoảng 85 nghìn so với 115 nghìn trước đó và tỷ lệ thất nghiệp dự kiến khoảng 4,3%. Một con số bảng lương yếu sẽ kéo lợi suất Mỹ và đồng đô la giảm, làm phần việc nặng mà BoJ muốn tránh. Một con số mạnh sẽ đẩy USD/JPY thẳng tới ngưỡng can thiệp và hoàn toàn nằm trong tay Tokyo.

Biểu đồ hàng ngày USD/JPY

Câu hỏi thường gặp về Yên Nhật

Đồng Yên Nhật (JPY) là một trong những loại tiền tệ được giao dịch nhiều nhất trên thế giới. Giá trị của đồng tiền này được xác định rộng rãi bởi hiệu suất của nền kinh tế Nhật Bản, nhưng cụ thể hơn là bởi chính sách của Ngân hàng trung ương Nhật Bản, chênh lệch giữa lợi suất trái phiếu Nhật Bản và Hoa Kỳ hoặc tâm lý rủi ro giữa các nhà giao dịch, cùng với các yếu tố khác.

Một trong những nhiệm vụ của Ngân hàng trung ương Nhật Bản là kiểm soát tiền tệ, vì vậy các động thái của ngân hàng này là chìa khóa cho đồng Yên. BoJ đôi khi đã can thiệp trực tiếp vào thị trường tiền tệ, nói chung là để hạ giá trị của đồng Yên, mặc dù họ thường cố gắng không làm như vậy do lo ngại về chính trị của các đối tác thương mại chính của mình. Chính sách tiền tệ cực kỳ lỏng lẻo của BoJ từ năm 2013 đến năm 2024 đã khiến đồng Yên mất giá so với các đồng tiền chính khác do sự khác biệt chính sách ngày càng tăng giữa Ngân hàng trung ương Nhật Bản và các ngân hàng trung ương chính khác. Gần đây hơn, việc dần dần nới lỏng chính sách cực kỳ lỏng lẻo này đã hỗ trợ một phần cho đồng Yên.

Trong thập kỷ qua, lập trường của BoJ về việc bám sát chính sách tiền tệ siêu nới lỏng đã dẫn đến sự phân kỳ chính sách ngày càng mở rộng với các ngân hàng trung ương khác, đặc biệt là với Cục Dự trữ Liên bang Hoa Kỳ. Điều này hỗ trợ cho sự gia tăng chênh lệch giữa trái phiếu kỳ hạn 10 năm của Hoa Kỳ và Nhật Bản, vốn có lợi cho Đô la Mỹ so với Yên Nhật. Quyết định của BoJ vào năm 2024 về việc dần từ bỏ chính sách siêu nới lỏng, cùng với việc cắt giảm lãi suất ở các ngân hàng trung ương lớn khác, đang thu hẹp sự chênh lệch này.

Yên Nhật thường được coi là khoản đầu tư an toàn. Điều này có nghĩa là trong thời kỳ thị trường căng thẳng, các nhà đầu tư có nhiều khả năng sẽ đầu tư tiền của họ vào đồng tiền Nhật Bản do độ tin cậy và ổn định của nó. Thời kỳ hỗn loạn có khả năng làm tăng giá trị của đồng Yên so với các loại tiền tệ khác được coi là rủi ro hơn để đầu tư.

Bài viết đề xuất