Lam Research Corp (LRCX) cổ phiếu di chuyển tăng 3.97% vào ngày 21 thg 6: Sự thật đằng sau biến động

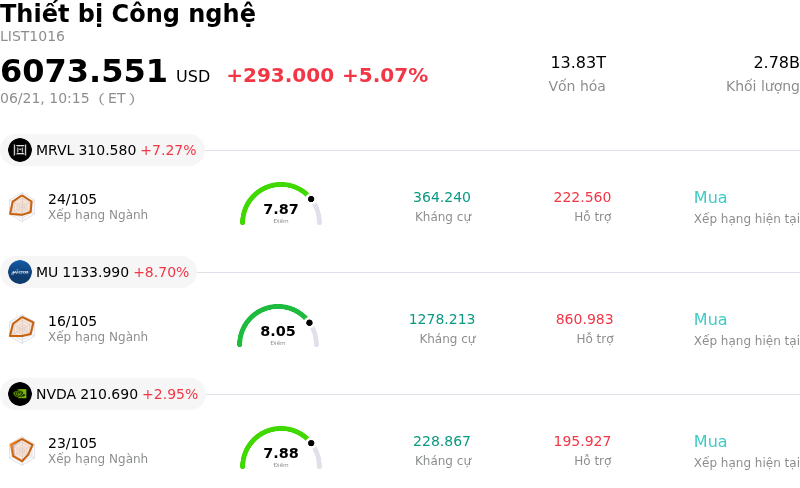

Lam Research Corp (LRCX) di chuyển tăng 3.97%. Lĩnh vực Thiết bị Công nghệ tăng 5.07%. Công ty có hiệu suất kém hơn toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Marvell Technology Inc (MRVL) tăng 7.27%; Micron Technology Inc (MU) tăng 8.70%; NVIDIA Corp (NVDA) tăng 2.95%.

Điều gì đang tác động đến giá cổ phiếu tăng của Lam Research Corp (LRCX) hôm nay?

Lam Research đã ghi nhận đà tăng trưởng đi lên đáng chú ý, được thúc đẩy bởi hiệu quả thực thi các yếu tố cơ bản xuất sắc và sự mở rộng mạnh mẽ trong chu kỳ chi tiêu vốn rộng lớn hơn của ngành bán dẫn. Báo cáo kết quả kinh doanh quý gần đây của công ty đã vượt kỳ vọng của Phố Wall về cả doanh thu và lợi nhuận, nhờ vào mức doanh thu kỷ lục và lợi nhuận trên mỗi cổ phiếu vượt qua mức giới hạn trên của khoảng dự báo. Ngoài ra, ban lãnh đạo cũng đưa ra dự báo triển vọng kinh doanh mạnh mẽ cho quý tới, cho thấy sự tăng tốc liên tục mà thị trường chưa hoàn toàn dự liệu trước. Thành công căn bản này gắn liền với làn sóng xây dựng cơ sở hạ tầng trí tuệ nhân tạo toàn cầu không ngừng nghỉ, vốn đòi hỏi các công cụ bồi đắp và khắc tiên tiến cho bộ nhớ băng thông cao và các bộ xử lý logic đi đầu công nghệ.

Một động lực thúc đẩy lớn cho chuyển động tích cực này là triển vọng sửa đổi đối với thị trường thiết bị chế tạo phiến bán dẫn (wafer) toàn cầu, vốn được công ty nâng dự báo lên một trăm bốn mươi tỷ USD. Dự báo lạc quan này hoàn toàn phù hợp với dữ liệu gần đây trên toàn ngành, làm nổi bật mức tăng trưởng ba chữ số so với cùng kỳ năm trước trong chi tiêu cho linh kiện trung tâm dữ liệu toàn cầu. Lam Research sẵn sàng trở thành bên hưởng lợi hàng đầu từ xu hướng này, với dự báo doanh thu từ mảng đóng gói tiên tiến của chính họ sẽ tăng trưởng hơn năm mươi phần trăm trong năm dương lịch hiện tại. Do đó, nhiều tổ chức tài chính lớn đã tích cực nâng giá mục tiêu và lặp lại khuyến nghị mua, củng cố niềm tin của các tổ chức vào cổ phiếu này như một cổ phiếu chiến thắng chủ chốt nhờ động lực AI.

Đà tăng trưởng đi lên này còn được hỗ trợ bởi một sự chuyển dịch mang tính lịch sử trong động lực của ngành thiết bị bán dẫn. Công suất mở rộng nhanh chóng cho mảng đóng gói tiên tiến và xếp chồng bộ nhớ băng thông cao đã đảo ngược mối quan hệ mua-bán truyền thống. Lần đầu tiên sau nhiều thập kỷ, quyền định giá đang chuyển dịch từ các xưởng đúc chip tiên tiến nhất sang các nhà sản xuất thiết bị hàng đầu. Khi lớp vật lý quan trọng hỗ trợ phần cứng trí tuệ nhân tạo trở thành một điểm nghẽn lớn, các nhà cung cấp như Lam Research đang nắm giữ vị thế thương lượng mạnh mẽ hơn trên thị trường, điều này đã thúc đẩy hoạt động mua vào tích cực từ các nhà đầu tư tổ chức.

Bất chấp quỹ đạo đi lên mạnh mẽ, cổ phiếu này đã trải qua sự biến động đáng kể trong ngày. Sự biến động này chủ yếu được thúc đẩy bởi mức định giá cao, với hệ số P/E hiện đang giao dịch cao hơn nhiều so với mức trung vị lịch sử, dẫn đến một cuộc giằng co liên tục giữa động lực tăng trưởng và rủi ro thu hẹp hệ số định giá. Ngoài ra, Lam Research vẫn chịu ảnh hưởng lớn trước các diễn biến địa chính trị và pháp lý do doanh thu tập trung đáng kể vào Trung Quốc, thị trường chiếm hơn một phần ba hoạt động kinh doanh của hãng. Những lo ngại vĩ mô này, kết hợp với các công bố gần đây về hoạt động bán ra của người nội bộ và việc tích cực phòng ngừa rủi ro trên thị trường quyền chọn, đã làm gia tăng các đợt rung lắc giao dịch ngay cả khi xu hướng chung vẫn rất tích cực.

Phân tích kỹ thuật của Lam Research Corp (LRCX)

Về mặt kỹ thuật, Lam Research Corp (LRCX) có MACD (12,26,9) đạt 8.446, phát ra tín hiệu mua. RSI ở mức 68.591 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại 12.172 phản ánh trạng thái quá mua. Vui lòng theo dõi sát sao.

Độ phủ truyền thông của Lam Research Corp (LRCX)

Về mặt phủ sóng truyền thông, Lam Research Corp (LRCX) có điểm số phủ sóng là 49, cho thấy độ quan tâm truyền thông trung bình. Chỉ số tâm lý thị trường hiện tại đang ở trong vùng tích cực.

Phân tích Cơ bản của Lam Research Corp (LRCX)

Lam Research Corp (LRCX) thuộc ngành Thiết bị Công nghệ. Doanh thu thường niên mới nhất đạt $18.44B, xếp hạng 12 trong ngành. Lợi nhuận ròng đạt $5.36B, xếp hạng 8 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $332.58, cao nhất là $450.00 và thấp nhất là $213.00.

Thêm thông tin về Lam Research Corp (LRCX)

Rủi ro đặc thù của công ty:

- Rủi ro lớn từ địa chính trị và kiểm soát xuất khẩu tại Trung Quốc: Trung Quốc chiếm khoảng 34% đến 35% tổng doanh thu của Lam Research, khiến công ty phải đối mặt với sự biến động lớn về doanh thu và nguy cơ sụt giảm thị phần trong bối cảnh các biện pháp kiểm soát xuất khẩu công nghệ của Mỹ mở rộng và việc thu hồi giấy phép giao hàng đe dọa đến hoạt động kinh doanh.

- Dự báo tăng trưởng bàn giao hệ thống sụt giảm mạnh: Các nhà phân tích vẫn lo ngại về mặt cấu trúc trước dự báo tăng trưởng bàn giao hệ thống sẽ giảm xuống chỉ còn 3% vào năm 2026 từ mức 82% của năm 2025, do sự hạ nhiệt mang tính chu kỳ dự kiến ở cả thị trường bộ nhớ NAND và thị trường chip logic của Trung Quốc.

- Định giá quá cao và rủi ro thu hẹp hệ số định giá: Dưới tác động từ động lực của làn sóng AI gần đây, hệ số P/E trượt của cổ phiếu này đã tăng vọt lên trên 72 lần, vượt xa mức trung vị lịch sử 5 năm là 23 lần và khiến cổ phiếu được giao dịch cao hơn khoảng 16% so với giá mục tiêu trung bình của các nhà phân tích, qua đó rất dễ bị ảnh hưởng bởi làn sóng chốt lời mạnh mẽ.

- Lực bán lớn từ cổ đông nội bộ tại các vùng đỉnh định giá: Các báo cáo Form 4 gần đây gửi lên SEC tiết lộ rằng Giám đốc Eric Brandt đã thoái vốn 54.500 cổ phiếu thông qua các giao dịch trên thị trường mở với tổng giá trị hơn 19,1 triệu USD, làm gia tăng lo ngại của các nhà đầu tư về khả năng đạt đỉnh định giá trong ngắn hạn và xu hướng bán ròng của người nội bộ.

Bài viết đề xuất