Đồng đô la Mỹ nhớ lại cách phục hồi

- Chỉ số DXY đã ghi nhận mức cao nhất trong 13 tháng vào tuần này sau khi biên bản FOMC mang lập trường diều hâu đẩy thị trường hướng tới việc định giá một đợt tăng lãi suất vào năm 2026.

- Động thái này được thúc đẩy bởi chênh lệch lãi suất, không phải do lo ngại tăng trưởng, khi Fed thể hiện quan điểm diều hâu hơn so với các ngân hàng trung ương khác đang trì trệ.

- Số liệu GDP và PCE kết hợp vào tuần tới sẽ là bài kiểm tra xác nhận cho đà tăng này.

Chỉ số đô la Mỹ (DXY) đã dành nửa cuối tuần này để làm điều mà hầu hết các phòng giao dịch đã loại trừ cách đây sáu tháng: tăng giá dựa trên triển vọng Cục Dự trữ Liên bang (Fed) tăng lãi suất. Chỉ số này đã vọt lên mức cao nhất trong 13 tháng trước khi giảm nhẹ; động thái này ít liên quan đến việc tìm nơi trú ẩn an toàn mà chủ yếu do đánh giá lạnh lùng về chênh lệch lãi suất. Với việc Ủy ban Thị trường Mở Liên bang (FOMC) nghiêng về lập trường diều hâu tại cuộc họp tháng 6, đồng bạc xanh đã trở thành cách tiếp cận rõ ràng nhất để tận dụng ngân hàng trung ương lớn duy nhất vẫn sẵn sàng thắt chặt chính sách trong bối cảnh sốc năng lượng.

Chênh lệch lợi suất, không phải hoảng loạn

Ẩn sau những ồn ào địa chính trị, sức cầu đồng đô la là câu chuyện về lợi suất. Fed đã giữ lập trường cao hơn trong thời gian dài trong khi các ngân hàng trung ương khác xung quanh đã đình trệ hoặc nhượng bộ. Ngân hàng Anh (BoE) và Ngân hàng Quốc gia Thụy Sĩ (SNB) đều giữ nguyên chính sách trong tuần này, với đồng đô la ghi nhận mức tăng lớn nhất so với bảng Anh và franc Thụy Sĩ. Ngay cả Ngân hàng Trung ương châu Âu (ECB), dù đã tăng lãi suất lần đầu tiên kể từ năm 2023, cũng đang thắt chặt một cách phòng thủ trong bối cảnh nền kinh tế thu hẹp thay vì mạnh mẽ; sự khác biệt này chính là toàn bộ giao dịch.

Warsh rút lại hướng dẫn

Chủ tịch Fed mới Kevin Warsh đã sử dụng cuộc họp đầu tiên của mình để làm ít hơn, không phải nhiều hơn. Ủy ban đã giữ lãi suất ở mức 3,75% như dự kiến; biểu đồ dấu chấm cập nhật mới là câu chuyện thực sự, với dự báo lãi suất được điều chỉnh tăng trên toàn bộ và mức trung vị hiện nhúng một xu hướng tăng trong năm. Chính Warsh từ chối đưa ra tín hiệu cho bước đi tiếp theo, thay vào đó nhấn mạnh rằng lạm phát đã duy trì trên mục tiêu trong nhiều năm và việc khôi phục ổn định giá cả là ưu tiên hàng đầu. Thị trường đã nhận ra tín hiệu và chạy theo: định giá trên CME FedWatch hiện nghiêng về khả năng tăng lãi suất vào mùa thu, với dự báo lạm phát được điều chỉnh tăng do xung đột Trung Đông. Một ngân hàng trung ương từ chối hứa hẹn cắt giảm, trong khi các ngân hàng khác đều bị kẹt, là một lực đẩy mạnh mẽ cho đồng tiền của họ.

Con số quyết định

Mỗi bước tăng của đợt phục hồi này đều ngầm ủng hộ luận điểm Fed diều hâu, có nghĩa là tuần tới sẽ là bài kiểm tra thực sự đầu tiên cho đồng đô la. Thứ Năm sẽ có một sự kiện hiếm hoi kép lúc 12:30 GMT: ước tính thứ ba về Tổng sản phẩm quốc nội (GDP) quý đầu tiên sẽ được công bố cùng với Chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) tháng 5, thước đo lạm phát ưa thích của Fed. Số liệu tăng trưởng được dự báo xác nhận mức 1,6%, giảm từ mức 2,0% ban đầu; do đó, trọng tâm sẽ rơi vào PCE. PCE lõi đã được dự báo tăng tốc lên 0,3% theo tháng từ 0,2%, điều này có nghĩa là ngay cả một số liệu đúng kỳ vọng cũng sẽ xác nhận sự tăng tốc của lạm phát lõi; một bất ngờ tăng lên, sau khi chỉ số giá tiêu dùng (CPI) tháng 5 tăng trên 4% so với cùng kỳ năm trước, sẽ củng cố định giá tăng và đẩy chỉ số trở lại thử thách các mức cao. Một số liệu yếu sẽ cho thấy bao nhiêu tin tốt đã được phản ánh vào giá.

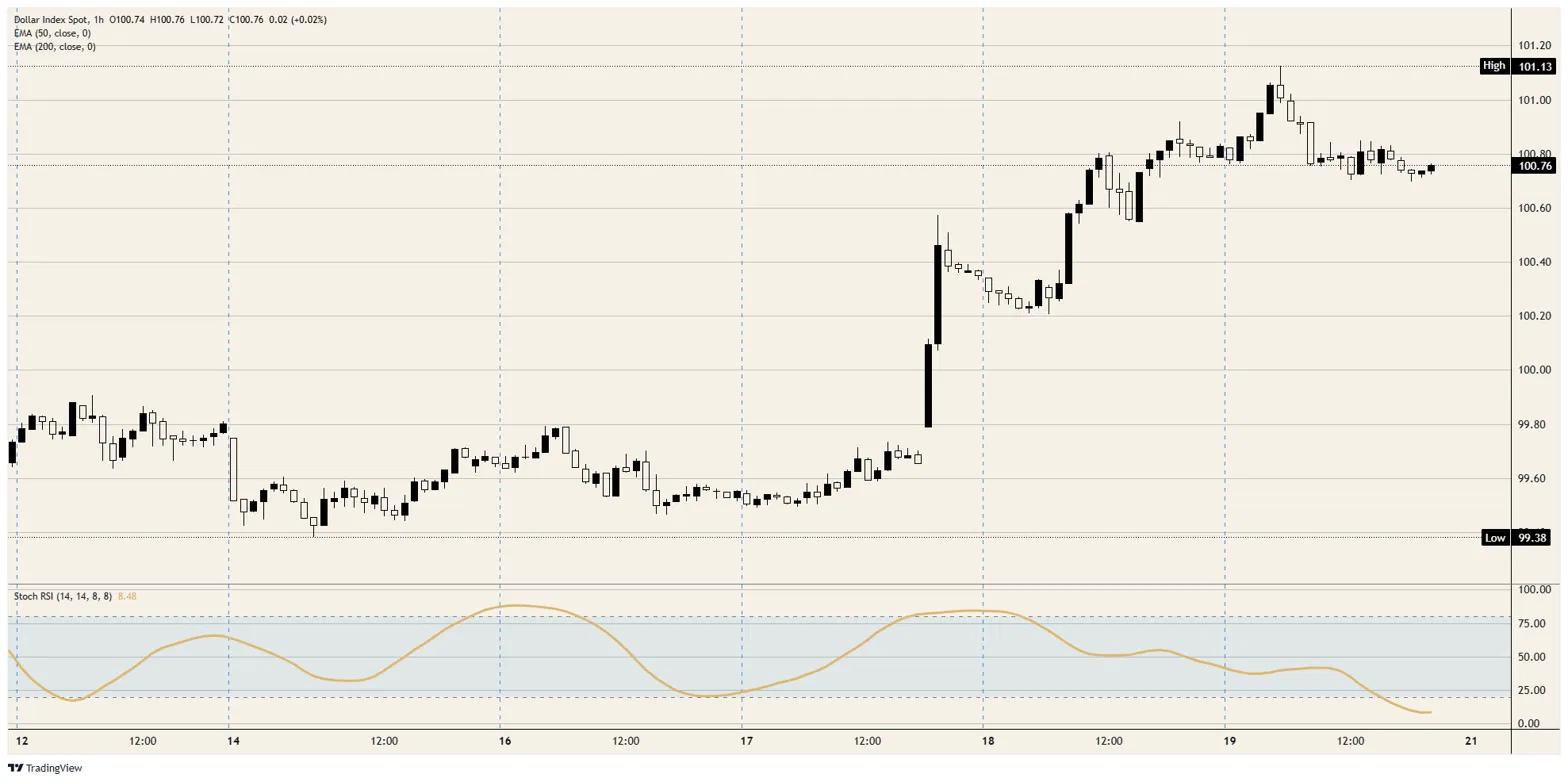

Kháng cự: Mốc tròn 101,00 giới hạn đà tăng ngay lập tức, với đỉnh cao nhất trong 13 tháng tuần này nằm ngay trên đó; một sự phá vỡ rõ ràng sẽ mở đường hướng tới 102,00.

Hỗ trợ: Mức hỗ trợ ban đầu nằm gần 100,50, sau đó là mốc tâm lý 100,00; dưới mức đó, cụm đường trung bình động hàm mũ (EMA) 50 ngày và 200 ngày gần mức 99,00 là nơi xu hướng sẽ bị đặt câu hỏi. Chỉ báo Stochastic Relative Strength Index (Stoch RSI) trên khung giờ đang ở vùng quá bán, điều này cho thấy đợt giảm hiện tại chỉ là tạm nghỉ chứ không phải sự đảo chiều.

Xu hướng: Tích cực miễn là chỉ số giữ trên 100,00 và câu chuyện Fed diều hâu tồn tại sau dữ liệu tuần tới. Một PCE nóng sẽ giữ cho con đường hướng tới 102,00 mở; một bất ngờ lạm phát giảm là chất xúc tác duy nhất có thể biến đà tăng kéo dài nhưng còn nguyên vẹn này thành một đợt thoái lui sâu hơn về 99,00.

Biểu đồ giờ của chỉ số đô la Mỹ

Câu hỏi thường gặp về Đô la Mỹ

Đô la Mỹ (USD) là tiền tệ chính thức của Hợp chủng quốc Hoa Kỳ và là tiền tệ 'trên thực tế' của một số lượng đáng kể các quốc gia khác nơi nó được lưu hành cùng với tiền giấy địa phương. Đây là loại tiền tệ được giao dịch nhiều nhất trên thế giới, chiếm hơn 88% tổng doanh thu ngoại hối toàn cầu, tương đương trung bình 6,6 nghìn tỷ đô la giao dịch mỗi ngày, theo dữ liệu từ năm 2022. Sau Thế chiến thứ hai, USD đã thay thế Bảng Anh trở thành đồng tiền dự trữ của thế giới. Trong phần lớn lịch sử của mình, Đô la Mỹ được hỗ trợ bởi Vàng, cho đến khi Thỏa thuận Bretton Woods năm 1971 khi Bản vị Vàng không còn nữa.

Yếu tố quan trọng nhất tác động đến giá trị của đồng đô la Mỹ là chính sách tiền tệ, được định hình bởi Cục Dự trữ Liên bang (Fed). Fed có hai nhiệm vụ: đạt được sự ổn định giá cả (kiểm soát lạm phát) và thúc đẩy việc làm đầy đủ. Công cụ chính của Fed để đạt được hai mục tiêu này là điều chỉnh lãi suất. Khi giá cả tăng quá nhanh và lạm phát cao hơn mục tiêu 2% của Fed, Fed sẽ tăng lãi suất, điều này giúp giá trị của đồng đô la Mỹ tăng. Khi lạm phát giảm xuống dưới 2% hoặc Tỷ lệ thất nghiệp quá cao, Fed có thể hạ lãi suất, điều này gây áp lực lên đồng bạc xanh.

Trong những tình huống cực đoan, Cục Dự trữ Liên bang cũng có thể in thêm Đô la và ban hành nới lỏng định lượng (QE). QE là quá trình mà Fed tăng đáng kể dòng tín dụng trong một hệ thống tài chính bế tắc. Đây là một biện pháp chính sách không chuẩn được sử dụng khi tín dụng đã cạn kiệt vì các ngân hàng sẽ không cho nhau vay (vì sợ bên đối tác vỡ nợ). Đây là biện pháp cuối cùng khi việc chỉ đơn giản là hạ lãi suất không có khả năng đạt được kết quả cần thiết. Đây là vũ khí được Fed lựa chọn để chống lại cuộc khủng hoảng tín dụng xảy ra trong cuộc Đại khủng hoảng tài chính năm 2008. Nó liên quan đến việc Fed in thêm Đô la và sử dụng chúng để mua trái phiếu chính phủ Hoa Kỳ chủ yếu từ các tổ chức tài chính. QE thường dẫn đến đồng Đô la Mỹ yếu hơn.

Thắt chặt định lượng (QT) là quá trình ngược lại trong đó Cục Dự trữ Liên bang ngừng mua trái phiếu từ các tổ chức tài chính và không tái đầu tư vốn từ các trái phiếu mà họ nắm giữ đến hạn vào các giao dịch mua mới. Thông thường, điều này có lợi cho đồng đô la Mỹ.

Bài viết đề xuất