Chứng khoán Hàn Quốc tăng 47% kể từ đầu năm: Cách thức tham gia đà tăng trưởng

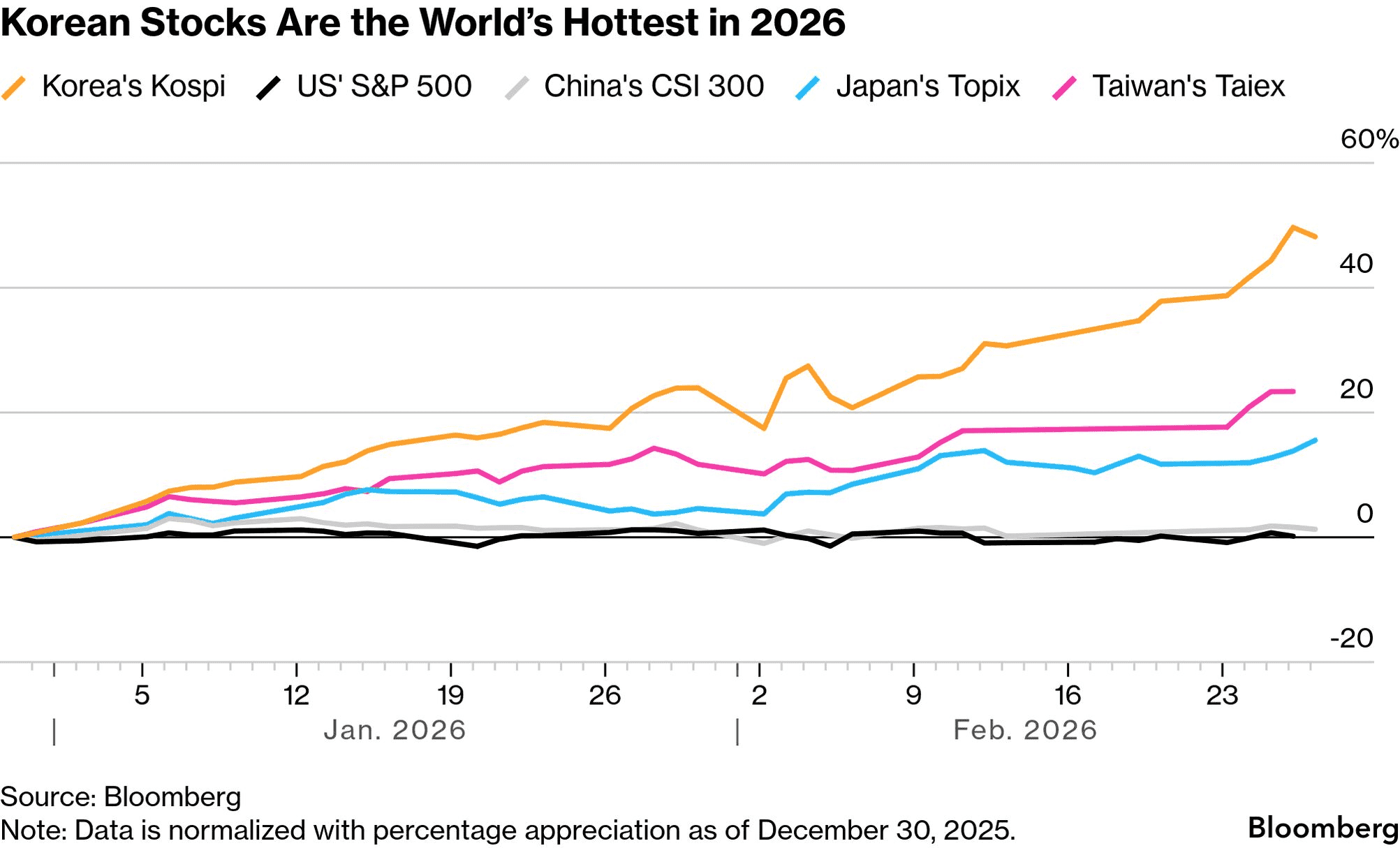

TradingKey - Kể từ đầu năm 2026, chỉ số KOSPI của Hàn Quốc đã tăng trưởng bùng nổ — tăng hơn 47% tính đến thời điểm hiện tại và đưa giá trị vốn hóa thị trường lên vị trí thứ chín toàn cầu. Diễn biến này giúp KOSPI trở thành một trong những điểm sáng rực rỡ nhất trong số các chỉ số chứng khoán chính.

Nguồn: Bloomberg

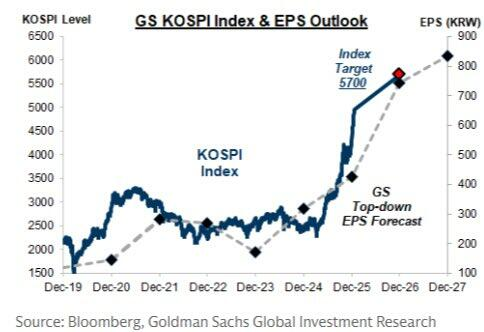

Goldman Sachs (GS) đã ghi nhận trong một báo cáo đầu tháng này rằng, tính theo đồng USD, chỉ số MSCI Korea Index đang dẫn đầu đà tăng trên khắp khu vực Châu Á - Thái Bình Dương. Bất chấp đà tăng mạnh mẽ, ngân hàng này khuyến nghị không nên chốt lời và thay vào đó đã nâng mục tiêu 12 tháng của chỉ số KOSPI lên 6.400 điểm.

Samsung và SK Hynix thúc đẩy đà tăng của KOSPI

Sự bùng nổ này được thúc đẩy bởi siêu chu kỳ chip nhớ tập trung vào Samsung và SK Hynix. Hai gã khổng lồ này chiếm tỷ trọng lớn trong chỉ số KOSPI và đã tăng vọt nhờ nhu cầu bùng nổ đối với lưu trữ AI và HBM (bộ nhớ băng thông cao). Cùng nhau, họ đã đóng góp một phần đáng kể vào bước tiến của chỉ số. Truyền thông địa phương nhận định thẳng thắn rằng: “Nếu không có Samsung và Hynix, sẽ không có KOSPI ở mức 6.000 điểm.”

Đồng thời, các nhà phân tích đã nâng dự báo lợi nhuận cho cả hai công ty một cách có hệ thống, thúc đẩy việc định giá lại trên diện rộng đối với các cổ phiếu vốn hóa lớn trên khắp thị trường chứng khoán Hàn Quốc.

Nguồn: GS

Dòng vốn ngoại và nội quay trở lại

Theo tờ The Korea Times, các nhà đầu tư nước ngoài đang ồ ạt quay trở lại, chuyển đổi vị thế từ tỷ trọng thấp (underweight) dài hạn sang tỷ trọng cao (overweight) chủ động đối với Hàn Quốc. Trong nhiều năm, các quỹ toàn cầu đã xa lánh tài sản Hàn Quốc do chu kỳ bộ nhớ trì trệ, mức chiết khấu quản trị và nhãn dán “thị trường mới nổi” của quốc gia này.

Điều đó đã thay đổi trong giai đoạn 2025–2026. Khi chính sách nới lỏng tiền tệ tiếp tục và kỳ vọng cải cách tăng lên, các nhà đầu tư nước ngoài đã trở thành những người mua ròng ổn định. Tỷ trọng của họ trong tổng vốn hóa thị trường KOSPI đã tăng lên khoảng 1.327 nghìn tỷ Won vào năm 2025, chấm dứt nhiều năm rút vốn.

Tính đến thời điểm hiện tại của năm 2026, các quỹ mô phỏng chỉ số thụ động, các nhà quản lý quỹ chủ động và các quỹ đầu cơ đều đã mở rộng danh mục đầu tư vào Hàn Quốc, đưa quốc gia này vào đúng nhóm chủ đề “AI + cải cách”.

Nguồn vốn trong nước cũng đang quay trở lại. Với việc lãi suất được dự báo đạt đỉnh và bất động sản hạ nhiệt, các quỹ nội địa đã bắt đầu chuyển dịch từ bất động sản và tiền gửi sang cổ phiếu. Các nhà đầu tư cá nhân đang tham gia thông qua các quỹ tương hỗ, quỹ hưu trí và mua cổ phiếu trực tiếp, trong khi các công ty bảo hiểm và hệ thống hưu trí đang tăng cường phân bổ vào cổ phiếu cho mục tiêu dài hạn.

“Mức chiết khấu quản trị” nhận được phản hồi thực chất

Để hiểu tại sao đà tăng này mang lại cảm giác khác biệt so với những đợt phục hồi theo chu kỳ trước đây, hãy nhìn vào vấn đề “chiết khấu quản trị” gây tranh cãi bấy lâu của Hàn Quốc và sự thay đổi thái độ của chính quyền Tổng thống Lee Jae-myung.

Trong nhiều thập kỷ, thị trường Hàn Quốc bị dán nhãn là “rẻ — nhưng rẻ có lý do”. Sự hoài nghi của nhà đầu tư bắt nguồn từ cấu trúc sở hữu ưu tiên các cổ đông kiểm soát, khiến các cổ đông thiểu số yếu thế về cổ tức, mua lại cổ phiếu, phân bổ vốn và công bố thông tin. Nói một cách đơn giản, thị trường không tin rằng lợi nhuận cuối cùng sẽ quay trở lại với tất cả các cổ đông. Sự không chắc chắn đó đòi hỏi một khoản bù đắp về định giá — bản chất của mức chiết khấu quản trị.

Kể từ khi ông Lee Jae-myung nhậm chức, chính phủ của ông đã ưu tiên rõ rệt việc cải thiện quản trị doanh nghiệp và tăng sức hấp dẫn của thị trường. Đối với các nhà đầu tư tổ chức, sự thay đổi chính sách này đã chuyển đổi hình ảnh của Hàn Quốc từ một thị trường “bị chiết khấu về mặt cấu trúc” sang một thị trường đang trong quá trình phục hồi định giá thông qua cải cách.

Khi kỳ vọng thay đổi, các nhà đầu tư đã điều chỉnh giảm mức chiết khấu. Do đó, trong khi chu kỳ lợi nhuận của ngành bộ nhớ đi lên, hệ số định giá của KOSPI cũng tăng theo, phá vỡ mô hình “lợi nhuận mạnh, P/E đứng yên” vốn đã định hình các đợt phục hồi trước đó.

Thuận lợi từ vĩ mô và phân bổ lại khu vực

Bên cạnh sự lạc quan về quản trị, các điều kiện vĩ mô cũng đang thúc đẩy đà tăng trưởng của Hàn Quốc. Nền kinh tế nước này nằm ở điểm giao thoa giữa AI và sản xuất toàn cầu. Là một cơ sở quan trọng về chất bán dẫn, tấm nền hiển thị, pin xe điện và ô tô, Hàn Quốc đang thu hút một phần hoạt động sản xuất dịch chuyển từ các chuỗi cung ứng đơn lẻ sang các khu vực địa lý đa dạng hơn.

Ngân hàng Trung ương Hàn Quốc gần đây đã nâng triển vọng tăng trưởng và báo hiệu sẽ giữ nguyên các thiết lập chính sách trong ít nhất sáu tháng, duy trì thanh khoản dồi dào cho thị trường chứng khoán — mặc dù giá bất động sản tại Seoul tăng vọt vẫn làm phức tạp thêm các quyết định. Các nhà kinh tế như chiến lược gia Juliana Lee của Deutsche Bank vẫn lạc quan về triển vọng của Hàn Quốc hơn so với quan điểm chung.

Trong sự kết hợp giữa hỗ trợ chính sách và chiều sâu công nghiệp này, các nhà đầu tư hiện xem Hàn Quốc là một mục tiêu phân bổ toàn diện được hỗ trợ bởi nền tảng vĩ mô bền vững.

Đầu tư vào Hàn Quốc thông qua các quỹ ETF

Các báo cáo gần đây từ các công ty môi giới nước ngoài cho thấy hầu hết các nhà phân tích đều không cho rằng đà tăng đã kết thúc. Thay vào đó, họ mô tả đây là giai đoạn đầu của một quá trình định giá lại dài hơi hơn.

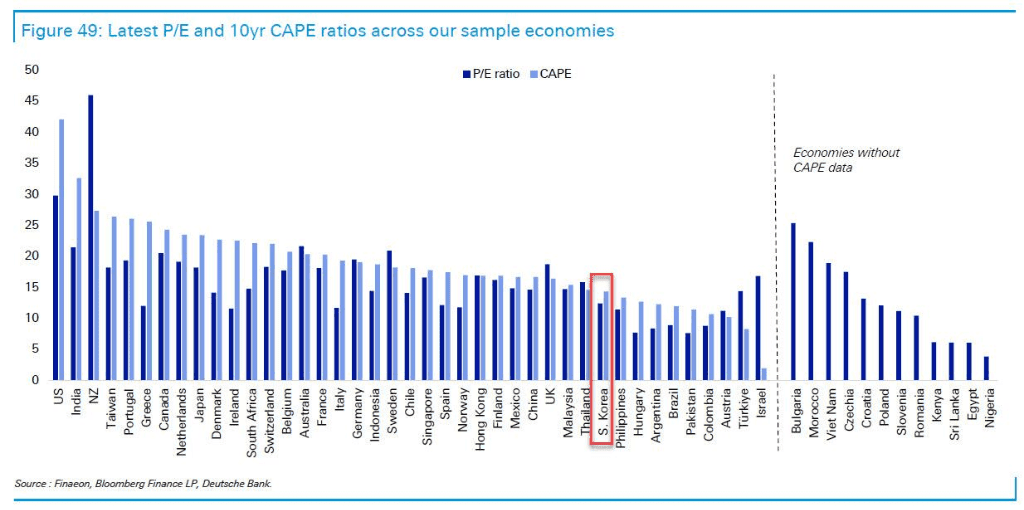

J.P. Morgan Chase & Co. (JPM) đã nâng mục tiêu KOSPI lên khoảng 7.500 điểm — vẫn còn tiềm năng tăng trưởng ở mức hai con số. Nomura Holdings Inc. (NMR) lập luận rằng khi dòng vốn luân chuyển từ “giao dịch AI thuần túy tại Mỹ” sang “phân bổ chuỗi cung ứng AI toàn cầu”, Hàn Quốc nổi lên như một đối tượng hưởng lợi chính. Trong khi đó, Deutsche Bank nhấn mạnh vào “câu chuyện phục hồi định giá” của quốc gia này, lưu ý rằng hệ số giá trên thu nhập hiện tại vẫn hợp lý so với tiềm năng lợi nhuận. Nếu cải cách quản trị giúp nâng cao đáng kể lợi nhuận cho cổ đông, ngân hàng này kỳ vọng phân bổ dài hạn từ các quỹ hưu trí và quỹ đầu tư quốc gia sẽ còn tăng cao hơn nữa.

Dưới đây là các quỹ ETF mà bạn có thể đầu tư vào Hàn Quốc.

Quỹ Franklin FTSE Korea ETF (FLKR) phân bổ khoảng 47% vào lĩnh vực công nghệ thông tin, 19% vào công nghiệp và 12% vào tài chính. Các khoản nắm giữ hàng đầu của quỹ là Samsung và Hynix, chiếm ưu thế trong danh mục với tỷ trọng lần lượt là 21,6% và 20,0%. FLKR có tỷ lệ chi phí hàng năm là 0,09% và tỷ suất cổ tức là 2,87%. Quỹ này đã tăng 26,6% trong tháng qua và 127,3% trong năm qua.

Quỹ iShares MSCI Korea ETF (EWY) cũng cho thấy mô hình tương tự, với 50% vào công nghệ thông tin, 18% vào công nghiệp và 11% vào tài chính. Samsung và Hynix chiếm 28,4% và 19,0% tỷ trọng của quỹ. EWY có tỷ lệ chi phí hàng năm là 0,59% và tỷ suất cổ tức là 1,53%. Quỹ đã tăng 26,3% trong tháng qua và 133,4% trong năm qua.

Trong khi đó, quỹ First Trust Asia Pacific ex-Japan AlphaDEX Fund (FPA) nắm giữ khoảng 53,6% tài sản tại Hàn Quốc, trong khi quỹ iShares Asia 50 ETF (AIA) phân bổ khoảng 25,9% vào cổ phiếu Hàn Quốc.

Bài viết đề xuất