Tổng kết thị trường Vàng và Bạc tháng 2: Sự cộng hưởng giữa nhu cầu trú ẩn và đầu cơ, Kim loại quý nhận lực đẩy kép từ tâm lý thị trường và các quỹ đầu cơ

TradingKey - Trong tháng 2 năm 2026, thị trường kim loại quý đã mạnh lên đáng kể trong bối cảnh rủi ro địa chính trị gia tăng và những kỳ vọng vĩ mô biến động. Vàng (XAUUSD) và Bạc (XAGUSD) không chỉ tiếp tục duy trì đà tăng mạnh mẽ được thiết lập từ đầu năm mà còn cho thấy các dấu hiệu của động lực tăng trưởng được đẩy nhanh trong giai đoạn cuối tháng.

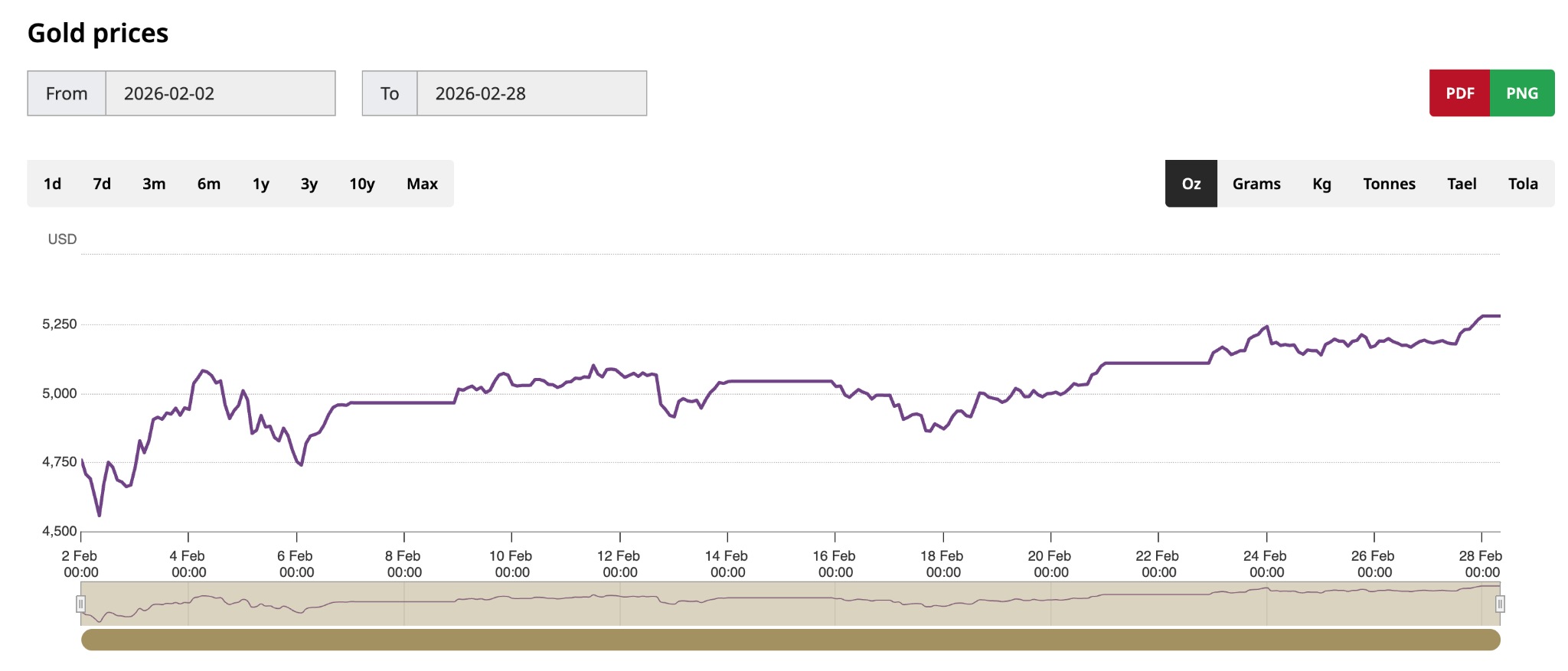

[Diễn biến giá vàng trong tháng 2, Nguồn: Hội đồng Vàng Thế giới]

Dòng vốn, xu hướng đồng USD, sự thay đổi trong lãi suất thực và các cuộc xung đột địa chính trị cùng tạo thành những động lực cốt lõi thúc đẩy diễn biến thị trường trong tháng này.

Xét từ góc độ diễn biến giá, vàng (XAUUSD) có xu hướng tăng kèm theo sự biến động trong suốt tháng 2, tiến gần đến mốc 5.300 USD vào cuối tháng với mức tăng tích lũy đáng kể. Bạc (XAGUSD) thể hiện sự tăng trưởng linh hoạt hơn, vượt xa hiệu suất của vàng trong tháng và đạt tháng tăng trưởng thứ 10 liên tiếp.

Giá bạc đã tiến gần mốc 94 USD, cho thấy sự ưu tiên của dòng vốn đối với các tài sản có hệ số beta cao đang gia tăng. So với đó, vàng đóng vai trò chủ yếu là tài sản trú ẩn an toàn, trong khi bạc - vốn sở hữu cả thuộc tính kim loại quý và kim loại công nghiệp - có xu hướng khuếch đại biến động khi khẩu vị rủi ro cải thiện và tâm lý đầu cơ dâng cao.

Chủ đề chính đầu tiên của nhóm kim loại quý trong tháng này là rủi ro địa chính trị. Căng thẳng tiếp diễn tại Trung Đông khiến thị trường lo ngại rằng sự leo thang có thể ảnh hưởng đến nguồn cung năng lượng và sự ổn định tài chính toàn cầu, nhanh chóng đẩy nhu cầu trú ẩn an toàn lên cao. Là một tài sản trú ẩn truyền thống, vàng nhận được sự hỗ trợ mua vào đáng kể trong các giai đoạn tập trung nhiều sự kiện rủi ro. Giá dầu thô cũng tăng đồng hành, củng cố logic về sự phục hồi kỳ vọng lạm phát và tiếp tục hỗ trợ kim loại quý. Tính đến thời điểm đưa tin, Israel đã công bố các cuộc không kích nhắm vào Iran, một diễn biến tại Trung Đông chắc chắn sẽ kích hoạt một đợt tăng giá lớn mới cho kim loại quý.

Chủ đề thứ hai là kỳ vọng về sự suy yếu của đồng USD. Trong tháng 2, Chỉ số Đồng USD nhìn chung ở trạng thái yếu và biến động khi thị trường ngày càng phân hóa về lộ trình chính sách tiền tệ trong tương lai. Một số nhà đầu tư tin rằng động lực kinh tế Mỹ chậm lại có thể hạn chế thời gian duy trì lãi suất cao. Sự sụt giảm mang tính cấu trúc của đồng USD đương nhiên có lợi cho vàng vốn được định giá bằng đồng tiền này. Kinh nghiệm lịch sử cho thấy đồng USD và vàng thường thể hiện mối tương quan nghịch biến, một mối quan hệ đã được củng cố thêm một lần nữa trong tháng này.

Chủ đề thứ ba trong tháng này là việc thị trường liên tục định vị xung quanh kỳ vọng cắt giảm lãi suất. Mặc dù Cục Dự trữ Liên bang (Fed) không đưa ra tín hiệu nới lỏng rõ ràng, nhưng một số dữ liệu kinh tế suy yếu đã thúc đẩy các nhà đầu tư đánh giá lại lộ trình lãi suất. Một khi kỳ vọng cắt giảm lãi suất nóng lên, đồng USD sẽ chịu áp lực và sức hấp dẫn của các tài sản không sinh lời tăng lên, tạo đà hỗ trợ cho giá vàng.

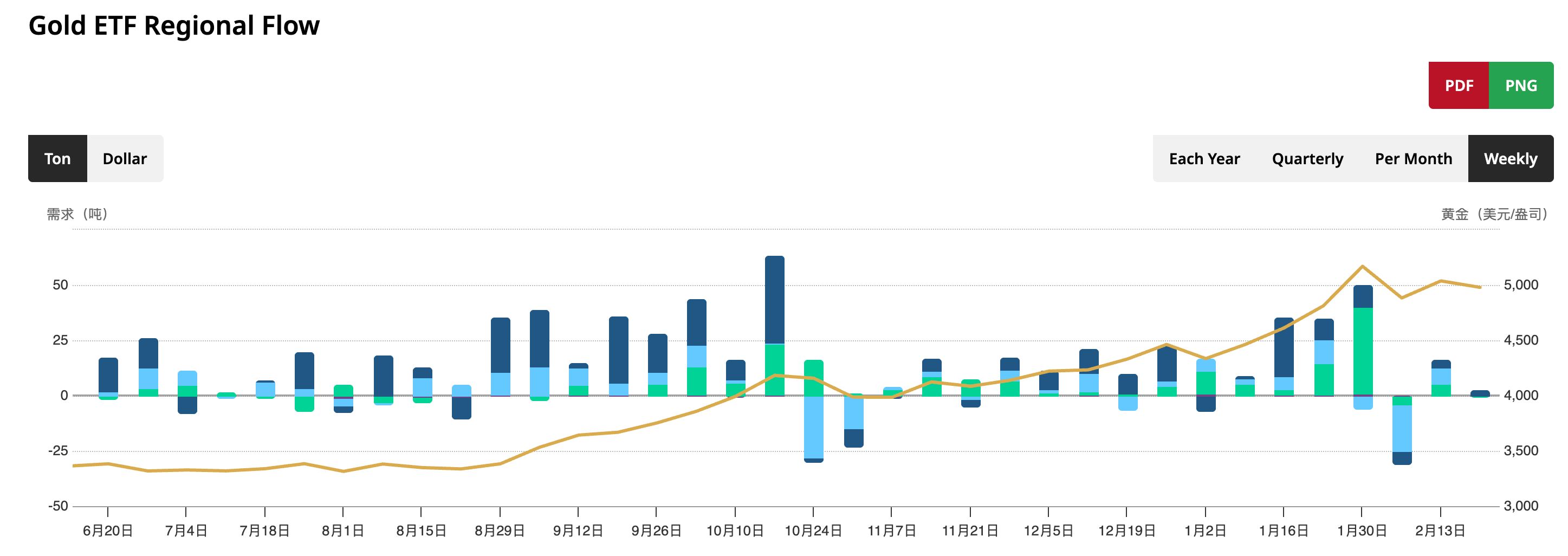

Ngoài ra, về mặt dòng vốn, lượng nắm giữ của các quỹ ETF vẫn tương đối hạn chế, chưa có tín hiệu định hướng về dòng vốn ròng chảy vào quy mô lớn và bền vững. Điều này cho thấy đợt tăng giá hiện tại được thúc đẩy nhiều hơn bởi thị trường kỳ hạn và dòng vốn ngắn hạn thay vì sự quay trở lại diện rộng của các quỹ phân bổ dài hạn.

[Lượng nắm giữ vàng của các quỹ ETF và ngân hàng trung ương theo quốc gia, Nguồn: Hội đồng Vàng Thế giới]

Việc mua vàng của các ngân hàng trung ương vẫn là một yếu tố hỗ trợ cấu trúc dài hạn, trong đó ngân hàng trung ương các thị trường mới nổi tiếp tục tăng cường nắm giữ vàng để tối ưu hóa cấu trúc dự trữ; tuy nhiên, lực lượng này mang tính dài hạn hơn và có tác động hạn chế đến động lực giá ngắn hạn.

Ngược lại, sự tăng trưởng của bạc phản ánh khẩu vị rủi ro được cải thiện và sự thúc đẩy từ dòng vốn đầu cơ. Một mặt, kỳ vọng về việc chu kỳ sản xuất toàn cầu phục hồi đã mang lại lợi ích cho bạc nhờ ứng dụng công nghiệp quan trọng của nó. Mặt khác, khi vàng liên tục lập đỉnh cao định kỳ mới, một phần dòng vốn đã chuyển sang bạc – loại tài sản vốn có định giá thấp hơn – để tìm kiếm cơ hội tăng trưởng bù. Bản chất biến động cao của bạc thường giúp nó vượt trội hơn vàng trong các thị trường có xu hướng rõ rệt, dù nó cũng phải chịu những đợt điều chỉnh mạnh hơn.

Dưới góc độ kỹ thuật, mốc 5.200 USD mới chỉ là một ngưỡng tâm lý quan trọng vừa bị phá vỡ; nó vẫn đang trong giai đoạn xác nhận giá hơn là đã hình thành một vùng tích lũy ổn định. Chỉ khi giá có thể liên tục kiểm tra và duy trì trên phạm vi này, hình thành một vùng thanh khoản cao, thì nó mới có thể tạo thành ngưỡng hỗ trợ trung hạn mới. Nếu không, rủi ro đảo chiều mạnh sau khi bứt phá vẫn còn hiện hữu.

Nhìn chung, đà tăng của kim loại quý trong tháng 2 là kết quả của sự hội tụ nhiều yếu tố: địa chính trị thúc đẩy nhu cầu trú ẩn an toàn, đồng USD yếu củng cố logic định giá, lãi suất thực giảm nhẹ cải thiện chi phí nắm giữ và các dấu hiệu phục hồi của dòng vốn. Trong môi trường này, vàng thể hiện mức tăng ổn định trong khi bạc khuếch đại sự biến động.

Hướng tới tháng 3, trọng tâm thị trường sẽ tập trung vào hai khía cạnh. Thứ nhất là liệu tình hình địa chính trị có leo thang hơn nữa hay không; nếu rủi ro xung đột hạ nhiệt, phần bù rủi ro trú ẩn an toàn có thể bị thu hẹp. Thứ hai là sự thay đổi trong kỳ vọng về đồng USD và lãi suất, đặc biệt là quỹ đạo của lãi suất thực. Nếu đồng USD phục hồi hoặc lãi suất thực tăng, kim loại quý có thể đối mặt với áp lực trong ngắn hạn. Tuy nhiên, nếu sự bất ổn vĩ mô vẫn tồn tại, vàng vẫn có sự hỗ trợ trong trung hạn.

Đối với các nhà đầu tư, vàng phù hợp hơn để làm tài sản phòng ngừa rủi ro trong danh mục đầu tư, trong khi bạc thiên về một công cụ giao dịch theo xu hướng. Trong các giai đoạn biến động mạnh, việc kiểm soát quy mô vị thế và thời điểm giao dịch quan trọng hơn việc chỉ đơn thuần đánh giá hướng đi. Thị trường tháng 2 một lần nữa chứng minh rằng khi sự bất ổn vĩ mô gia tăng, kim loại quý vẫn là lựa chọn then chốt cho dòng vốn đang tìm kiếm biên độ an toàn.

Bài viết đề xuất