Lợi suất trái phiếu Nhật Bản vượt mốc 4%. Canh bạc chính trị của bà Sanae Takaichi đang kích hoạt một làn sóng vốn toàn cầu.

TradingKey - Thứ Ba (ngày 16/2),Một "quả bom nổ chậm" đã được thả xuống các thị trường tài chính toàn cầu khi lợi suất trái phiếu chính phủ kỳ hạn 40 năm của Nhật Bản quay trở lại ngưỡng 4% lần đầu tiên sau 30 năm, đánh dấu mức cao kỷ lục kể từ khi công cụ này ra đời vào năm 2007.Thêm vào đó, cơn bão thị trường trái phiếu này trùng hợp với tuyên bố bầu cử của Thủ tướng Sanae Takaichi. Vào thứ Hai, bà Takaichi đã chính thức xác nhận tại một cuộc họp báo rằng Hạ viện sẽ bị giải tán vào thứ Sáu tuần này (ngày 23), với một cuộc bầu cử sớm được ấn định vào ngày 8/2, đồng thời đưa ra lời hứa lớn về việc "giảm thuế tiêu thụ thực phẩm từ 8% xuống 0%".

Một cơn bão tài chính toàn cầu đang hình thành trên thị trường Nhật Bản, nơi một ván bài chính trị đặt cược vào tín dụng nợ của Nhật Bản đang gửi những cú sốc qua các "mạch máu" của dòng vốn đến hệ thống tài chính toàn cầu. Logic kinh doanh chênh lệch giá được xây dựng trong ba thập kỷ lãi suất thấp đang sụp đổ, và "thủy triều thay đổi" của dòng vốn toàn cầu đang âm thầm mở ra chiếc hộp Pandora.

Chính sách "Tiền tệ thắt chặt + Tài khóa nới lỏng" đang làm tan vỡ niềm tin của thị trường.

Khi lợi suất trái phiếu chính phủ Nhật Bản (JGB) vượt mức 4% và giá trái phiếu lao dốc, các nhà đầu tư đang "bỏ phiếu bằng chân", làm tan vỡ ảo tưởng về sự cân bằng trong nền kinh tế Nhật Bản. Tỷ lệ nợ trên GDP của Nhật Bản đã vọt lên 240%, mức cao nhất trong số các nền kinh tế lớn toàn cầu, vốn chỉ tồn tại trong nhiều năm nhờ "chốt chặn không giới hạn" của Ngân hàng Trung ương Nhật Bản và môi trường lãi suất thấp. Tuy nhiên, bà Takaichi đã tạo thêm áp lực cho chuỗi nợ mong manh này để theo đuổi các lá phiếu.

Mục tiêu chính của bà Takaichi trong cuộc bầu cử sớm là củng cố quyền lực cầm quyền, nhưng những lời hứa mở rộng tài khóa trong cương lĩnh tranh cử đã trở thành chất xúc tác trực tiếp cho sự biến động của thị trường trái phiếu. Để giành được sự ủng hộ của cử tri, bà Takaichi hứa sẽ cắt giảm thuế tiêu thụ thực phẩm từ 8% xuống 0% nếu tái đắc cử; liên minh đối lập cũng đề xuất cắt giảm thuế tương tự. Mặc dù chính sách này có thể kích thích tiêu dùng trong ngắn hạn, nhưng thị trường lo ngại rộng rãi rằng nó sẽ làm nới rộng thâm hụt tài khóa.

Do lạm phát dai dẳng, Ngân hàng Trung ương Nhật Bản đang bị buộc phải tăng lãi suất. Với chỉ số CPI lõi của Nhật Bản vượt mục tiêu 2% trong 44 tháng liên tiếp và tiến gần đến ngưỡng 3%, ngân hàng trung ương đã phải tăng lãi suất chính sách lên 0,75%, mức cao nhất kể từ năm 1995.

Kể từ khi nội các của bà Takaichi nhậm chức, họ đã đưa ra một gói kích thích trị giá 21,3 nghìn tỷ yên. Ngân sách tài khóa năm 2026 đã tăng lên 122,3 nghìn tỷ yên, với lượng phát hành trái phiếu chính phủ mới đạt 29,6 nghìn tỷ yên, một sự mở rộng đáng kể so với năm trước.

Trái phiếu chính phủ về cơ bản là công cụ tài trợ; nới lỏng tài khóa chắc chắn dẫn đến sự gia tăng phát hành. Tuy nhiên, thị trường JGB đang đối mặt với sự sụt giảm nhu cầu—Ngân hàng Trung ương Nhật Bản tiếp tục giảm mua trái phiếu sau khi bắt đầu thắt chặt định lượng, trong khi các công ty bảo hiểm nhân thọ và ngân hàng trong nước đang cắt giảm nắm giữ do các khoản lỗ chưa thực hiện đối với trái phiếu dài hạn. Các nhà đầu tư nước ngoài vẫn nhạy cảm với rủi ro và đang đứng ngoài quan sát. Khoảng cách cung-cầu này đang gây áp lực giảm giá trái phiếu, đẩy lợi suất lên cao hơn.

Hoạt động mâu thuẫn này—ngân hàng trung ương tăng lãi suất để kiểm soát lạm phát trong khi chính phủ chi tiền để giành phiếu bầu—đã hoàn toàn làm tan vỡ niềm tin của thị trường vào tính bền vững của nợ công Nhật Bản.

Các chiến lược gia của Barclays lưu ý rằng sự cạnh tranh giữa các đảng phái chính trị về việc mở rộng tài khóa đã đẩy những lo ngại về sự mất cân bằng cung-cầu JGB lên đến đỉnh điểm, với bóng ma bán tháo trái phiếu từng thấy trước các cuộc bầu cử Thượng viện trước đây một lần nữa bao trùm thị trường.

Sự đảo ngược của chênh lệch lãi suất Mỹ-Nhật đang làm thay đổi hướng đi của dòng vốn toàn cầu.

Logic cốt lõi của dòng vốn toàn cầu luôn là "theo đuổi lợi nhuận". Khi Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục cắt giảm lãi suất và Ngân hàng Trung ương Nhật Bản thực hiện tăng lãi suất, chênh lệch lãi suất Mỹ-Nhật đang thay đổi nhanh chóng. Việc lợi suất JGB vượt ngưỡng 4% đang trở thành động lực thúc đẩy sự dịch chuyển vốn toàn cầu.

Trong ba mươi năm qua, giao dịch carry trade bằng đồng yên đã hỗ trợ một nửa tài sản rủi ro của thế giới—các nhà đầu tư vay đồng yên với chi phí gần như bằng không để đầu tư vào các tài sản có lợi suất cao như trái phiếu kho bạc Mỹ và cổ phiếu, kiếm lời từ cả chênh lệch lợi suất và sự tăng giá tài sản. Tuy nhiên, ngày nay, logic kinh doanh chênh lệch giá này đã hoàn toàn thất bại.

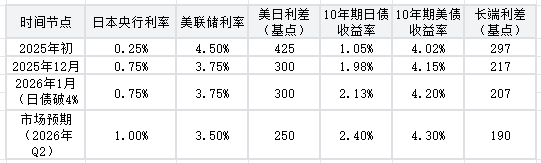

Bảng dưới đây cho thấy những thay đổi về chênh lệch lãi suất Mỹ-Nhật kể từ năm 2025, minh họa rõ nét xu hướng thu hẹp và cuối cùng là đảo ngược đã gây ra phản ứng dây chuyền trong dòng vốn:

Thay đổi trong chênh lệch lãi suất Mỹ-Nhật

Dữ liệu cho thấy chênh lệch lãi suất Mỹ-Nhật đã giảm từ 525 điểm cơ bản vào đầu năm 2025 xuống còn 300 điểm cơ bản, và xu hướng thu hẹp vẫn tiếp tục. Quan trọng hơn, chênh lệch dài hạn cũng thắt chặt; lợi suất JGB kỳ hạn 30 năm đã vượt qua trái phiếu chính phủ Đức (Bunds), thúc đẩy đáng kể sức hấp dẫn về lợi suất của nợ Nhật Bản.Điều này đã trực tiếp gây ra hai hiện tượng dòng vốn lớn: việc đảo ngược giao dịch carry trade và sự hồi hương của các tài sản Nhật Bản ở nước ngoài, cả hai đều sẽ gây ra sự xáo trộn vốn toàn cầu.

Cơn bão JGB sẽ tác động đến dòng vốn toàn cầu như thế nào?

Giao dịch carry trade bằng đồng yên toàn cầu có giá trị khoảng 1 nghìn tỷ USD và từng là "động cơ thanh khoản" cho các tài sản rủi ro toàn cầu. Giờ đây, với chi phí vay đồng yên tăng vọt cùng lợi suất JGB, chiến lược "vay đồng yên để mua tài sản lợi suất cao" không còn khả thi. Đợt lao dốc của cổ phiếu công nghệ toàn cầu vào tháng 8/2024 do đảo ngược carry trade chỉ là một cuộc diễn tập; làn sóng đảo ngược do lợi suất JGB vượt ngưỡng 4% có thể sẽ dữ dội hơn nhiều.

Những người kinh doanh chênh lệch giá bị buộc phải bán các tài sản như cổ phiếu Mỹ, tiền điện tử, cũng như cổ phiếu và trái phiếu thị trường mới nổi để mua lại đồng yên và trả nợ, trực tiếp gây ra biến động cho các tài sản rủi ro toàn cầu. Goldman Sachs ước tính rằng chỉ riêng việc đảo ngược carry trade có thể gây áp lực giảm hơn 5% đối với cổ phiếu Mỹ, trong khi các tài sản sử dụng đòn bẩy như tiền điện tử có thể đối mặt với mức giảm sâu hơn nữa.

Việc đảo ngược giao dịch carry trade bằng đồng yên sẽ là "ác mộng" đối với các thị trường mới nổi.Các nền kinh tế có nợ nước ngoài cao như Thổ Nhĩ Kỳ và Argentina đang ở tuyến đầu. Các nhà đầu tư quốc tế, bị buộc phải trả nợ bằng đồng yên, đang bán tài sản ở các quốc gia này, gây ra tình trạng tháo chạy vốn và mất giá tiền tệ.

Li Qingru, một nhà nghiên cứu tại Viện Khoa học Xã hội Trung Quốc, cảnh báo rằng việc các định chế tài chính Nhật Bản giảm nắm giữ tài sản nước ngoài sẽ thắt chặt hơn nữa thanh khoản toàn cầu. Sự thắt chặt này, được truyền qua danh mục đầu tư của các nhà đầu tư quốc tế, sẽ đẩy phí bảo hiểm rủi ro toàn cầu lên cao, làm tồi tệ hơn môi trường tài trợ cho các quốc gia đang phát triển và có khả năng gây ra các cuộc khủng hoảng nợ cục bộ.

Hiện tượng kỳ lạ nhất trong cơn bão JGB là "phản ứng ngược" của thị trường chứng khoán Nhật Bản—chỉ số Nikkei 225 đã tăng mạnh bất chấp xu hướng để đạt mức cao kỷ lục, tạo ra cảnh tượng "sự phân kỳ giữa cổ phiếu và trái phiếu". Điều này không được thúc đẩy bởi các nền kinh tế được cải thiện, mà bởi sự "dịch chuyển xuyên thị trường" của dòng vốn nội địa.

Một mặt, các nhà đầu tư đang rút vốn khỏi thị trường trái phiếu đang lao dốc và đổ vào cổ phiếu để tìm kiếm sự an toàn và lợi nhuận. Mặt khác, đồng yên yếu hơn có lợi cho lợi nhuận của các doanh nghiệp xuất khẩu, kết hợp với sự tăng giá của lĩnh vực bán lẻ thực phẩm do kỳ vọng cắt giảm thuế tiêu thụ (7&i Holdings tăng 5%, Ajinomoto tăng 6,07%), đã hỗ trợ thị trường chứng khoán. Tuy nhiên, sự thịnh vượng này cực kỳ mong manh; nếu lợi suất JGB tăng cao hơn nữa, dòng vốn tháo chạy sẽ theo sau, khiến chứng khoán Nhật Bản dễ bị tổn thương trước cú sốc kép về định giá và thanh khoản.

Cuộc bầu cử của bà Sanae Takaichi có thể làm trầm trọng thêm biến động thị trường tài chính toàn cầu.

Kết quả cuộc bầu cử của bà Takaichi sẽ đóng vai trò là "bước ngoặt" cho dòng vốn toàn cầu.Nếu đảng LDP giành chiến thắng, việc mở rộng tài khóa hơn nữa sẽ đẩy lợi suất JGB vượt mức 4,5%, thúc đẩy sự hồi hương dòng vốn và đảo ngược carry trade, từ đó làm gia tăng biến động thị trường toàn cầu; nếu có bất ngờ trong bầu cử, sự không chắc chắn về chính sách sẽ gây ra tâm lý trú ẩn an toàn ngắn hạn, mặc dù sự suy yếu dài hạn của đồng yên vẫn khó đảo ngược.

Đối với các nhà đầu tư toàn cầu, khung định giá tài sản dựa vào đòn bẩy đồng yên lãi suất thấp đã hoàn toàn sụp đổ, khiến các tài sản có cổ tức cao và biến động thấp trở thành những nơi trú ẩn an toàn mới. Đối với các ngân hàng trung ương trên thế giới, việc quản lý các cú sốc vốn do biến động JGB gây ra và cân bằng giữa tăng trưởng với giảm thiểu rủi ro sẽ là một thách thức chưa từng có.

Bài viết đề xuất