Đánh giá mới nhất của Morgan Stanley: Ba biến số đối với đà tăng của vàng lên 5.200 USD — Fed diều hâu, dòng vốn ETF, và bất ổn Trung Đông

TradingKey - Morgan Stanley ( MS) trong báo cáo nghiên cứu kim loại quý mới nhất cho thấy, dù hoạt động mua vàng liên tục của các ngân hàng trung ương toàn cầu đã tạo bệ đỡ vững chắc cho thị trường, giá vàng ( XAUUSD) trên con đường chinh phục mức đỉnh lịch sử mới 5.200 USD/ounce đang vấp phải lực cản lớn từ chính sách diều hâu của Cục Dự trữ Liên bang Mỹ (Fed).

Trong khoảng thời gian từ cuối tháng 4 đến tháng 5 năm nay, ngân hàng đầu tư Phố Wall này đã hạ mạnh mức giá mục tiêu của vàng trong nửa cuối năm 2026 từ mức 5.700 USD trước đó xuống còn 5.200 USD, phản ánh nhận định của họ rằng đà tăng trong ngắn hạn của kim loại quý này đang suy yếu.

Mặc dù ngân hàng này vẫn duy trì dự báo tăng trưởng dài hạn cho giá vàng, các nhà phân tích cảnh báo rằng nếu không có sự khởi sắc trở lại từ lực mua của các quỹ hoán đổi danh mục (ETF), việc đạt được mục tiêu này sẽ ngày càng khó khăn.

Các nhà chiến lược hàng hóa của Morgan Stanley là Amy Gower và Martijn Rats chỉ ra rằng biến số quan trọng trên thị trường vàng hiện tại là nhu cầu từ các quỹ ETF, vốn phụ thuộc lớn vào lộ trình chính sách của Fed, xu hướng của lợi suất thực và sức mạnh của đồng USD.

"Mặc dù hoạt động mua vàng của các ngân hàng trung ương có thể tạo bệ đỡ cho thị trường, nhưng các quỹ ETF mới là động lực cốt lõi thúc đẩy giá tăng cao hơn nữa", các nhà phân tích nhận định. "Nếu dòng vốn ETF không quay trở lại, giá vàng có thể vẫn duy trì trạng thái tương đối mạnh mẽ, nhưng con đường đạt đến mức 5.200 USD sẽ trở nên hẹp hơn nhiều".

Lập trường diều hâu của Fed bao trùm, dòng vốn ETF là chìa khóa phá vỡ thế bế tắc

Lập trường diều hâu của Cục Dự trữ Liên bang đang trở thành trở ngại lớn nhất đối với nỗ lực hướng tới mốc 5.200 USD của vàng.

Những tín hiệu diều hâu mà Ủy ban Thị trường Mở Liên bang (FOMC) đưa ra vào tuần trước không chỉ đẩy cao kỳ vọng tăng lãi suất của thị trường, mà còn làm tăng thêm chi phí cơ hội của việc nắm giữ vàng không sinh lời.

Các nhà kinh tế của Morgan Stanley lưu ý rằng Fed dường như quyết tâm giữ lãi suất ở mức cao cho đến cuối năm 2026. Lập trường này đã trực tiếp đẩy lợi suất thực tế của trái phiếu kho bạc Mỹ kỳ hạn 10 năm lên mức cao nhất trong năm nay, đồng thời kích hoạt dòng vốn rút ròng liên tục khỏi các quỹ ETF vàng.

Tuy nhiên, dữ liệu lịch sử cho thấy việc tăng lãi suất không nhất thiết dẫn đến sự sụt giảm của giá vàng. Nghiên cứu của Morgan Stanley phát hiện ra rằng trong tháng sau khi Fed tăng lãi suất 25 điểm cơ bản, giá vàng thực tế đã tăng trung bình 0,84%.

Yếu tố cốt lõi đằng sau điều này là sự tập trung thực sự của thị trường không nằm ở bản thân việc tăng lãi suất, mà là quỹ đạo tiếp theo của đồng USD, những thay đổi trong lợi suất thực tế và sự chuyển dịch trong khẩu vị rủi ro.

Nhìn lại các chu kỳ trước, các đợt tăng lãi suất vào tháng 6/2006, tháng 12/2018 và tháng 3/2023 đều làm dấy lên mối lo ngại của thị trường về tăng trưởng kinh tế, từ đó đóng vai trò là chất xúc tác để vàng tăng giá ngược xu hướng.

Việc vượt qua mốc quan trọng 5.200 USD phụ thuộc vào sự quay trở lại của lực mua từ các quỹ ETF vàng. Các nhà chiến lược hàng hóa của Morgan Stanley là Amy Gower và Martijn Rats nhấn mạnh rằng biến số cốt lõi trên thị trường vàng hiện tại là nhu cầu ETF, vốn phụ thuộc lớn vào lộ trình chính sách của Fed.

Mặc dù việc các ngân hàng trung ương toàn cầu liên tục mua vàng đã tạo ra bệ đỡ vững chắc cho giá vàng, nhưng dòng vốn ETF lại rất nhạy cảm với lợi suất thực tế và quỹ đạo của đồng USD.

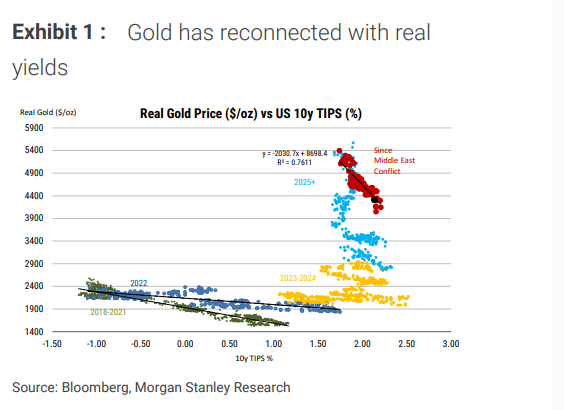

Dữ liệu cho thấy giá trị R-squared giữa giá vàng và lợi suất thực tế TIPS 10 năm của Mỹ đã đạt 0,7611. Lập trường giữ nguyên lãi suất gần đây của Fed đã dẫn đến dòng vốn rút ra đáng kể khỏi các quỹ ETF.

Căng thẳng Trung Đông hạ nhiệt mở ra tiềm năng tăng giá cho vàng

Việc căng thẳng hạ nhiệt tại Trung Đông đang mang lại sự hỗ trợ bất ngờ cho thị trường vàng — một động lực không xuất phát từ nhu cầu trú ẩn an toàn truyền thống, mà từ việc giảm bớt áp lực lạm phát nhờ giá dầu sụt giảm.

Nhìn lại diễn biến thị trường gần đây, rõ ràng là vàng đã không thể hiện được các đặc tính trú ẩn an toàn truyền thống trong cuộc xung đột địa chính trị này. Nguyên nhân chủ yếu là do các cú sốc cung ứng do xung đột gây ra đã đẩy giá năng lượng lên cao, làm gia tăng kỳ vọng lạm phát. Hệ quả là điều này buộc ngân hàng trung ương của một số quốc gia nhập khẩu dầu phải thanh lý dự trữ vàng để ổn định vị thế tài khóa, cuối cùng gây thêm áp lực lên giá vàng.

Giờ đây, khi căng thẳng địa chính trị lắng dịu, kỳ vọng về việc giá năng lượng giảm đang trở thành hiện thực. Điều này không chỉ giải phóng không gian chính sách tiền tệ cho các ngân hàng trung ương, mà còn trực tiếp giảm bớt áp lực bán vàng của họ.

Một báo cáo của Morgan Stanley lưu ý rằng mặc dù mức độ quan tâm của nhà đầu tư bán lẻ và các quỹ ETF đối với vàng đã hạ nhiệt, hoạt động mua vào mạnh mẽ và liên tục của các ngân hàng trung ương toàn cầu vẫn tiếp tục tạo ra một bệ đỡ cấu trúc vững chắc cho giá vàng.

Bài viết đề xuất