Sau đợt điều chỉnh của nhóm cổ phiếu AI, dòng vốn bắt đầu tìm kiếm sự chắc chắn mới: Liệu cổ phiếu thiết bị bán dẫn có thể trở thành chủ điểm lớn tiếp theo?

Kể từ tháng 7, làn sóng giao dịch cổ phiếu AI vốn dẫn dắt thị trường chứng khoán Mỹ tăng mạnh trước đó đã đột ngột hạ nhiệt.

Chất xúc tác một phần đến từ hoạt động chốt lời ở các cổ phiếu công nghệ được định giá cao, và một phần từ mùa báo cáo kết quả kinh doanh đang cận kề, điều này khiến thị trường phải đánh giá lại hiệu suất đầu tư (ROI) của AI. Sau đợt tăng điểm nhanh chóng trong nửa đầu năm, các cổ phiếu ngành chip, bộ nhớ và hạ tầng AI đã trải qua những biến động rõ rệt. Chỉ số Bán dẫn Philadelphia (Philadelphia Semiconductor Index) đã lùi sâu từ mức đỉnh, trong khi Micron, AMD, Intel cùng một số cổ phiếu thiết bị khác đều ghi nhận các đợt sụt giảm đáng kể tại những thời điểm khác nhau. Mối quan ngại chính của thị trường cũng dịch chuyển: các nhà đầu tư không còn chỉ đơn thuần đặt câu hỏi về việc nhu cầu AI có thể tăng trưởng thêm bao nhiêu nữa. Thay vào đó, họ bắt đầu xem xét lại liệu mức định giá cao có được hỗ trợ bởi lợi nhuận tương lai hay không, liệu chi tiêu vốn của các nhà cung cấp dịch vụ đám mây có tiếp tục mở rộng nhanh chóng, và liệu khả năng sinh lời trên toàn chuỗi cung ứng có bắt kịp đà tăng của giá cổ phiếu hay không.

Nhưng điều này không đồng nghĩa với việc chu kỳ đầu tư AI đã kết thúc.

Ngược lại, thời điểm hiện tại giống như một giai đoạn chuyển giao hơn — từ việc mua mọi thứ gắn mác AI sang việc tìm kiếm các đơn hàng thực tế và lợi nhuận thực sự. Trong giai đoạn trước, thị trường sẵn sàng trả mức giá định giá cao cho tiềm năng mang tính đầu cơ; bước vào giai đoạn xác thực kết quả kinh doanh, các nhà đầu tư quan tâm nhiều hơn đến việc ai có thể liên tục giành được đơn hàng, ai sở hữu hào kỹ thuật không thể thay thế, và doanh thu của ai không phụ thuộc hoàn toàn vào một dòng chip hay một khách hàng duy nhất.

Trong bối cảnh đó, các công ty thiết bị bán dẫn như Applied Materials, Lam Research và KLA đang quay trở lại tầm ngắm của các nhà đầu tư.

Các cổ phiếu thiết bị cũng đã điều chỉnh giảm, và hiệu suất ngắn hạn của nhóm này không nhất thiết phải ổn định hơn so với các công ty thiết kế chip. Do đó, việc mô tả nhóm này một cách đơn giản như là một chủ đề mới mà dòng vốn đã luân chuyển sang là không chính xác. Câu hỏi đáng giá hơn là: khi ngành công nghiệp AI chuyển dịch từ tình trạng thiếu hụt GPU sang việc xây dựng công suất trên diện rộng đối với bộ nhớ, các tiến trình sản xuất tiên tiến và đóng gói tiên tiến, liệu triển vọng lợi nhuận của các công ty thiết bị có đang được cải thiện? Liệu việc Micron mở rộng đầu tư tại Mỹ, trung tâm đóng gói tiên tiến HBM của SK Hynix tại Indiana, và chi tiêu vốn ngày càng tăng của các nhà sản xuất bộ nhớ toàn cầu có thể biến các cổ phiếu thiết bị trở thành những bên hưởng lợi bền vững hơn trong giai đoạn tiếp theo của chu kỳ đầu tư AI hay không?

Từ mua chip đến xây dựng công suất

Trong ba năm qua, các cơ hội đầu tư rõ ràng nhất trong ngành công nghiệp AI chủ yếu tập trung vào phân khúc thiết kế chip.

NVIDIA trở thành bên thắng lớn nhất nhờ vào hệ sinh thái GPU và CUDA; Broadcom được hưởng lợi từ các dòng chip AI tùy chỉnh; AMD cạnh tranh thị phần bằng các sản phẩm chip gia tốc của mình. Các công ty thiết kế chip đã trực tiếp đón nhận sự tăng trưởng trong nhu cầu máy chủ AI, với độ co giãn doanh thu cao — giúp họ dễ dàng thu hút sự chú ý của thị trường nhất.

Nhưng sự tăng trưởng cao của các công ty thiết kế chip không có nghĩa là toàn bộ chuỗi cung ứng đều có đủ công suất sản xuất.

Một bộ gia tốc AI duy nhất, từ khi hoàn thiện thiết kế cho đến khi triển khai trong trung tâm dữ liệu, phải trải qua các công đoạn chế tạo tấm bán dẫn (wafer), khắc, lắng đọng, làm sạch, kiểm tra, tích hợp bộ nhớ, đóng gói và thử nghiệm. Nhu cầu tính toán càng lớn thì yêu cầu đối với các tiến trình logic tiên tiến, HBM, đóng gói tiên tiến và thiết bị kiểm tra càng cao.

Giai đoạn đầu tiên của đầu tư AI là các nhà cung cấp dịch vụ đám mây cạnh tranh để giành nguồn cung GPU; giai đoạn thứ hai là toàn bộ chuỗi cung ứng bán dẫn mở rộng công suất xung quanh nhu cầu AI.

Sự khác biệt cơ bản giữa hai giai đoạn là giai đoạn đầu tiên phần lớn được phản ánh vào doanh số bán hàng và giá cả của một sản phẩm đơn lẻ, trong khi giai đoạn sau chuyển hóa thành chi tiêu vốn kéo dài nhiều năm của các nhà máy sản xuất chip (fab). Một khi TSMC, Micron, SK Hynix, Samsung hay Intel quyết định xây dựng một nhà máy mới, nâng cấp một tiến trình sản xuất hoặc mở rộng công suất HBM, họ phải mua sắm lượng lớn thiết bị từ trước. Chu kỳ xây dựng và kiểm định chất lượng của một nhà máy sản xuất chip là rất dài, và một khi thiết bị đã được lắp đặt, nó còn liên quan đến hoạt động bảo trì liên tục, thay thế linh kiện và nâng cấp quy trình. Đối với các nhà cung cấp thiết bị, một chu kỳ mở rộng công suất không chỉ đại diện cho một đợt bán thiết bị một lần, mà còn có khả năng mang lại doanh thu dịch vụ định kỳ trong nhiều năm.

Đây là đặc điểm khác biệt chính của các cổ phiếu thiết bị so với một số công ty thiết kế chip: họ không đặt cược vào việc dòng chip AI đơn lẻ nào sẽ giành chiến thắng cuối cùng. Họ bán công cụ cho mọi nhà sản xuất muốn mở rộng công suất sản xuất tiên tiến của mình. Cho dù các dòng chip cuối cùng giành được nhiều thị phần hơn là GPU của NVIDIA, TPU của Google, Trainium của Amazon hay các chip ASIC tùy chỉnh khác, thì miễn là những con chip này yêu cầu các tiến trình sản xuất tiên tiến hơn, cấu trúc bóng bán dẫn phức tạp hơn, bộ nhớ băng thông cao hơn và công nghệ đóng gói chính xác hơn, nhu cầu thiết bị đều sẽ gia tăng.

Báo cáo mới nhất của SEMI vềDự báo Tổng thể về Thiết bị Bán dẫn (Góc nhìn của OEM)dự báo rằng thị trường thiết bị bán dẫn toàn cầu sẽ tiếp tục tăng trưởng trong những năm tới, với doanh số năm 2026 dự kiến đạt 165,9 tỷ USD, tăng 23,2% so với cùng kỳ năm trước; tăng tiếp lên 201,2 tỷ USD vào năm 2027 và có khả năng đạt 229,5 tỷ USD vào năm 2028. Đồng thời, SEMI dự báo đầu tư thiết bị nhà máy sản xuất wafer bộ nhớ 300mm toàn cầu năm 2026 sẽ lần đầu tiên vượt mốc 50 tỷ USD, đạt 52 tỷ USD, trong đó chi tiêu cho thiết bị DRAM tăng 29% lên 37 tỷ USD và chi tiêu cho thiết bị 3D NAND tăng 28% lên 14 tỷ USD, chủ yếu được thúc đẩy bởi nhu cầu về HBM và DDR5. Điều này cho thấy bất chấp đợt điều chỉnh gần đây của lĩnh vực AI, chi tiêu vốn trong mảng sản xuất bán dẫn vẫn tiếp tục mở rộng.

Thị trường đang dịch chuyển từ câu hỏi "GPU của ai bán chạy nhất" sang "ai có thể hưởng lợi bền vững nhất từ chi tiêu vốn cho AI". So với các công ty thiết kế chip phụ thuộc vào một chu kỳ sản phẩm duy nhất, các công ty thiết bị đối mặt với nhu cầu đến từ việc mở rộng của toàn bộ hệ thống sản xuất. Do đó, các nguồn nhu cầu của họ đa dạng hơn, và hiệu quả tài chính của họ dễ dàng được theo dõi hơn thông qua chi tiêu vốn của khách hàng, tiến độ giao hàng và doanh thu dịch vụ — đây chính là logic cốt lõi đằng sau sự chú ý trở lại của dòng vốn đối với lĩnh vực thiết bị.

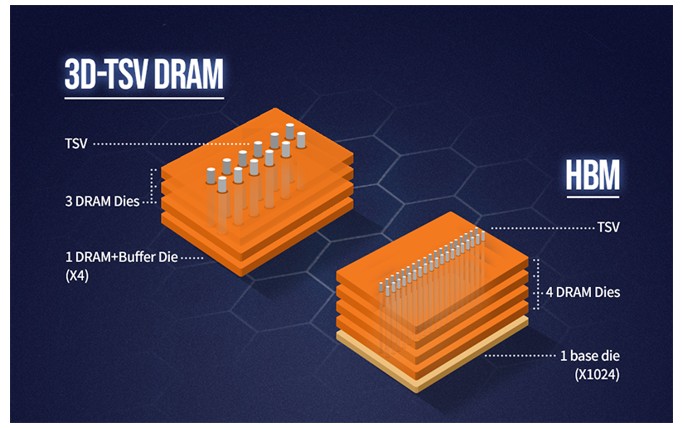

Tại sao HBM lại yêu cầu nhiều thiết bị hơn nhiều so với bộ nhớ truyền thống

Một trong những động lực tăng trưởng quan trọng nhất đối với lĩnh vực thiết bị bán dẫn hiện nay là HBM.

Trong một máy chủ truyền thống, nghẽn cổ chai tính toán chủ yếu được quyết định bởi hiệu suất bộ xử lý. Nhưng các mô hình AI yêu cầu truyền tải nhanh chóng một lượng dữ liệu khổng lồ giữa bộ xử lý và bộ nhớ. So với các giải pháp bộ nhớ DDR hoặc GDDR thông thường, HBM xếp chồng nhiều chip đơn DRAM (die) theo chiều dọc và kết hợp công nghệ TSV (Through-Silicon Via) cùng công nghệ đóng gói tiên tiến để mang lại băng thông cao hơn, mức tiêu thụ điện năng thấp hơn và kích thước đóng gói nhỏ hơn. Do đó, nó đã trở thành giải pháp bộ nhớ chủ lưu cho các bộ gia tốc AI cao cấp.

Giá trị của HBM không chỉ nằm ở giá bán cao hơn, mà còn ở độ khó chế tạo lớn hơn đáng kể so với DRAM tiêu chuẩn.

Nguồn: SK Hynix

Đầu tiên, HBM tiêu thụ diện tích tấm bán dẫn (wafer) nhiều hơn nhiều so với DRAM truyền thống.Việc tiêu thụ công suất DRAM đầu vào (front-end) của HBM cao hơn đáng kể so với các sản phẩm DDR truyền thống. Dựa trên các tuyên bố công khai từ Micron, SK Hynix và các nhà sản xuất khác, công suất đầu vào bị tiêu hao trên mỗi đơn vị sản lượng HBM thường cao gấp khoảng 2-3 lần so với sản phẩm DDR thông thường, mặc dù tỷ lệ thực tế thay đổi tùy theo thế hệ sản phẩm, diện tích chip đơn (die), số lượng lớp xếp chồng và tỷ lệ sản phẩm đạt yêu cầu. Do đó, các nhà sản xuất bộ nhớ muốn mở rộng sản lượng xuất xưởng HBM nhìn chung không thể chỉ dựa vào việc điều chỉnh cơ cấu sản phẩm — họ cũng phải tăng cường công suất DRAM đầu vào một cách song song. Theo dự báo tháng 6 năm 2026 của TrendForce, tỷ trọng tấm bán dẫn khởi tạo (wafer starts) của HBM trong tổng số tấm bán dẫn khởi tạo DRAM tại ba nhà cung cấp bộ nhớ lớn (Samsung, SK Hynix và Micron) dự kiến sẽ lần lượt đạt khoảng 18%, 22% và 30% vào cuối các năm 2025, 2026 và 2027. Khi tỷ trọng của HBM tiếp tục tăng lên, hiệu ứng cấp số nhân của nó đối với công suất đầu vào và đầu tư thiết bị sẽ ngày càng trở nên rõ rệt.

Thứ hai, số lượng lớp xếp chồng HBM đang liên tục tăng lên.Khi HBM phát triển hướng tới số lượng lớp xếp chồng cao hơn, băng thông lớn hơn và dung lượng lớn hơn, các yêu cầu tổng thể đối với quá trình làm mỏng tấm bán dẫn (wafer thinning), TSV, liên kết (bonding), kiểm soát nhiệt, kiểm tra và kiểm soát tỷ lệ sản phẩm đạt yêu cầu tiếp tục tăng lên. Tuy nhiên, các nhà cung cấp khác nhau áp dụng các quy trình đóng gói và phương pháp liên kết khác nhau, do đó các giải pháp kỹ thuật cụ thể sẽ có sự khác biệt.

Thứ ba, HBM không chỉ yêu cầu thiết bị sản xuất đầu vào (front-end).Sau khi hoàn thành tấm bán dẫn (wafer), quá trình đóng gói tiên tiến, kiểm tra và thử nghiệm vẫn là bắt buộc. Khi số lượng lớp xếp chồng tăng lên, tầm quan trọng của việc kiểm soát quy trình ngày càng lớn, và các thiết bị phục vụ kiểm tra, đo lường, liên kết và thử nghiệm cũng được hưởng lợi.

Điều này có nghĩa là việc mở rộng công suất HBM không chỉ mang lại lợi ích cho các nhà sản xuất bộ nhớ — nó còn dẫn dắt chi tiêu vốn vào các thiết bị khắc, lắng đọng, làm sạch, kiểm tra, đo lường, liên kết và thử nghiệm.

Micron dự kiến tổng thị trường HBM sẽ tăng từ khoảng 35 tỷ USD vào năm 2025 lên khoảng 100 tỷ USD vào năm 2028, tương đương với tốc độ tăng trưởng kép hàng năm (CAGR) khoảng 40%. Công ty đã hoàn tất các thỏa thuận về giá cả và sản lượng bao phủ toàn bộ nguồn cung HBM cho năm 2026 của mình.

Nhu cầu đã được chốt. Bước tiếp theo là chuyển đổi các đơn hàng thành công suất thực tế — và đó chính là nguồn gốc trực tiếp của nhu cầu thiết bị.

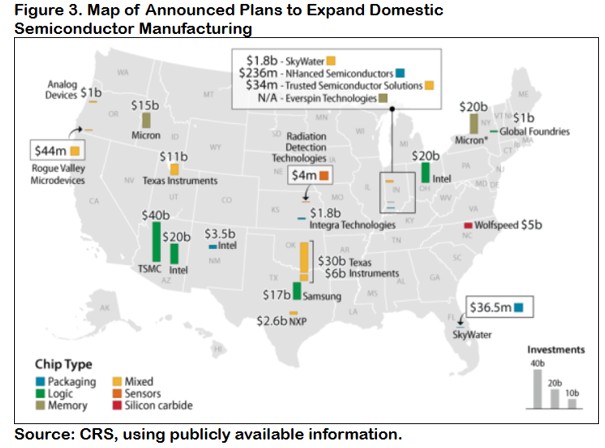

Đầu tư của Micron tại Mỹ đang nâng lên một tầm cao mới

Kế hoạch mở rộng công suất tại Mỹ của Micron là một trong những lăng kính trực quan nhất để quan sát nhu cầu thiết bị.

Micron gần đây nhất đã tăng mức đầu tư dự kiến cho toàn bộ dự án công nghệ và nhà máy sản xuất chip tại Mỹ tính đến năm 2035 lên hơn 250 tỷ USD. Các kế hoạch được tiết lộ trước đó bao gồm các nhà máy sản xuất bộ nhớ tiên tiến ở Idaho và New York, nâng cấp cơ sở vật chất ở Virginia, năng lực R&D tại Mỹ và công suất đóng gói tiên tiến HBM — mặc dù việc phân bổ cụ thể nguồn vốn tăng thêm mới được công bố vẫn chưa được chi tiết hóa từng dòng. Công ty đặt mục tiêu thiết lập khoảng 40% công suất DRAM của mình tại Hoa Kỳ trong dài hạn.

Gần đây hơn, Micron đã công bố một bước đi tiếp theo nhằm củng cố chuỗi cung ứng trong nước. Vào ngày 9 tháng 7 năm 2026, Micron công bố cam kết tài trợ chiến lược dự kiến trị giá 500 triệu USD cho dự án tấm silicon thô (prime silicon wafer) 300mm của GlobalWafers tại Sherman, Texas, cùng với kế hoạch thỏa thuận cung ứng kéo dài 10 năm. Giao dịch đề xuất này vẫn phụ thuộc vào việc ký kết các thỏa thuận chính thức và đáp ứng các điều kiện hoàn tất giao dịch thông thường. Nếu hoàn thành, mối quan hệ hợp tác này sẽ giúp Micron đảm bảo nguồn cung cấp tấm silicon quan trọng cần thiết cho việc mở rộng công suất bộ nhớ tiên tiến của mình tại Mỹ. Logic ở đây không đơn thuần là mua thêm nguyên liệu thô — mà là đảm bảo trước các nguồn lực thượng nguồn then chốt cần thiết cho việc mở rộng bộ nhớ AI.

Đối với ngành thiết bị, khoản đầu tư của Micron sẽ tạo ra nhu cầu ở ít nhất ba cấp độ:

Cấp độ đầu tiên là xây dựng các nhà máy mới hoàn toàn (greenfield fab).Một nhà máy sản xuất bộ nhớ tiên tiến đơn lẻ đòi hỏi phải mua sắm số lượng lớn thiết bị lắng đọng, khắc, làm sạch và kiểm tra. Số lượng lớp xếp chồng và cấu trúc của chip bộ nhớ càng phức tạp thì số lần mỗi tấm bán dẫn (wafer) đi qua thiết bị càng nhiều, và khoản đầu tư thiết bị trên mỗi đơn vị công suất càng cao.

Cấp độ thứ hai là nâng cấp quy trình.Ngay cả khi không xây dựng các cơ sở hoàn toàn mới, Micron vẫn phải cập nhật các dây chuyền sản xuất hiện có để cải thiện hiệu suất HBM và tỷ lệ sản phẩm đạt yêu cầu. Do đó, các công ty thiết bị không chỉ được hưởng lợi từ sự tăng trưởng công suất mà còn từ những thay đổi trong quy trình sản xuất.

Cấp độ thứ ba là đóng gói tiên tiến.Micron đã đưa rõ ràng năng lực đóng gói HBM khép kín (end-to-end) vào kế hoạch đầu tư tại Mỹ của mình. Quy trình đóng gói HBM liên quan đến việc liên kết, làm mỏng tấm bán dẫn (wafer), kiểm tra và xử lý vật liệu qua nhiều công đoạn — giúp mở rộng phạm vi đầu tư từ chế tạo tấm bán dẫn truyền thống sang công đoạn kiểm tra đóng gói (back-end).

Do đó, việc mở rộng công suất của Micron không chỉ đơn thuần là xây thêm một vài nhà máy. Nó đại diện cho nỗ lực của Hoa Kỳ nhằm hoàn thiện toàn bộ chuỗi cung ứng từ tấm silicon thô, qua khâu sản xuất bộ nhớ, cho đến đóng gói HBM.

Nguồn: Cơ quan Nghiên cứu Quốc hội Mỹ (Congress Research Service)

SK Hynix cũng đang xây dựng tại Mỹ — Nhưng không phải một nhà máy sản xuất chip thông thường

SK Hynix có kế hoạch đầu tư khoảng 3,87 tỷ USD tại West Lafayette, Indiana. Công ty mô tả dự án này là cơ sở chuyên dụng cho sản phẩm AI đầu tiên tại Hoa Kỳ tích hợp cả quy trình sản xuất đóng gói tiên tiến HBM và hoạt động R&D tại cùng một địa điểm. Dự án dự kiến bao gồm các dây chuyền sản xuất liên quan đến HBM và các cơ sở R&D đóng gói tiên tiến, với mục tiêu bắt đầu sản xuất quy mô lớn vào nửa cuối năm 2028. Cốt lõi của dự án không phải là chuyển toàn bộ hoạt động chế tạo tấm bán dẫn DRAM của SK Hynix sang Hoa Kỳ — mà là đưa năng lực xếp chồng, đóng gói và R&D của HBM về lãnh thổ Mỹ.

Hoạt động sản xuất đầu vào (front-end) DRAM của SK Hynix được phân bổ tại các cơ sở sản xuất ở Icheon và Cheongju tại Hàn Quốc, cũng như nhà máy Vô Tích (Wuxi) ở Trung Quốc. Dự án Indiana không phải là một nhà máy sản xuất wafer DRAM đầu vào; thay vào đó, dự án này tập trung vào hoạt động sản xuất đóng gói tiên tiến HBM thế hệ tiếp theo và R&D liên quan, thực hiện xếp chồng và đóng gói các chip DRAM thô (dies) đã hoàn thành từ khâu sản xuất đầu vào, rồi tích hợp chúng với các bộ xử lý AI thành các hệ thống bộ nhớ băng thông cao.

Sự khác biệt này có ý nghĩa vô cùng quan trọng.

Nếu mô tả dự án một cách đơn giản là SK Hynix xây dựng một nhà máy sản xuất wafer HBM tại Mỹ thì sẽ là cường điệu hóa đóng góp trực tiếp của nó đối với thị trường thiết bị đầu vào của nước này. Nhưng nhìn từ góc độ chuỗi cung ứng, dự án vẫn mang tính đột phá: xu hướng đưa sản xuất bán dẫn trở lại Mỹ đang mở rộng từ khâu chế tạo tấm bán dẫn sang đóng gói tiên tiến — và đóng gói là một trong những phân khúc thắt nút cổ chai nhất và phát triển nhanh chóng nhất của chuỗi cung ứng chip AI.

Lịch sử cho thấy, Hoa Kỳ luôn nắm giữ lợi thế trong thiết kế chip và thiết bị bán dẫn, nhưng phần lớn công suất sản xuất và đóng gói quy mô lớn lại tập trung ở châu Á. Việc chỉ sản xuất tấm wafer tại Hoa Kỳ trong khi vẫn phải vận chuyển chip sang châu Á để đóng gói không thể tạo nên một chuỗi cung ứng nội địa hoàn chỉnh. Dự án tại bang Indiana của SK Hynix, kế hoạch đóng gói HBM tại Mỹ của Micron và các khoản đầu tư đóng gói khác là tín hiệu cho thấy chính sách và nguồn vốn công nghiệp đang bắt đầu thu hẹp khoảng cách này.

Điều này mở ra một thị trường mới cho các nhà cung cấp thiết bị.

Trước đây, khi thảo luận về các cổ phiếu thiết bị, các nhà đầu tư chủ yếu tập trung vào các thiết bị sản xuất tấm wafer công đoạn đầu (front-end). Trong tương lai, khi Chiplet, HBM và tích hợp dị thể trở thành xu hướng chủ đạo, ranh giới giữa sản xuất công đoạn đầu (front-end) và đóng gói công đoạn cuối (back-end) đang dần mờ nhạt. Các quy trình đóng gói bắt đầu sử dụng nhiều thiết bị hơn cùng khả năng kiểm soát độ chính xác tiệm cận các tiêu chuẩn sản xuất tấm wafer, nhờ đó thị trường mục tiêu có thể tiếp cận của các công ty thiết bị cũng đang mở rộng tương ứng.

Ba cổ phiếu hưởng lợi cốt lõi: Dữ liệu tài chính và luận điểm đầu tư

Applied Materials: Nhà cung cấp "cuốc xẻng" đa dạng nhất

Applied Materials là một trong những công ty có phạm vi bao phủ rộng nhất trong luận điểm đầu tư này, với các sản phẩm trải dài từ lắng đọng, kỹ thuật vật liệu, cấy ion, làm phẳng cơ học, kiểm tra đến đóng gói, cùng nhiều lĩnh vực khác. So với các nhà cung cấp chỉ tập trung vào một danh mục thiết bị duy nhất, Applied Materials có thể đồng thời hưởng lợi từ làn sóng đầu tư vào chip logic tiên tiến, DRAM, NAND và đóng gói tiên tiến.

Sự tiến bộ của chip AI không còn có thể chỉ dựa vào việc thu nhỏ bóng bán dẫn. Khi các tiến trình công nghệ (process node) tiệm cận các giới hạn vật lý, các công ty sản xuất chip đang cải thiện hiệu suất thông qua các vật liệu mới, công nghệ cấp nguồn mặt sau (backside power delivery), bóng bán dẫn cấu trúc gate-all-around, kiến trúc Chiplet và đóng gói tiên tiến. Những thay đổi này làm tăng tính phức tạp của kỹ thuật vật liệu, đồng thời đòi hỏi nhiều bước lắng đọng, khắc và xử lý chính xác hơn.

Đối với Applied Materials, giá trị của AI không chỉ đơn thuần là việc khách hàng xây dựng thêm nhiều nhà máy, mà là mỗi tấm wafer tiên tiến sẽ đòi hỏi nhiều thiết bị hơn.

Applied Materials đã báo cáo doanh thu đạt 7,91 tỷ USD trong quý tài chính thứ hai của năm 2026, tăng 11% so với cùng kỳ năm ngoái, với lợi nhuận điều chỉnh trên mỗi cổ phiếu tăng 20% so với cùng kỳ; cả doanh thu và lợi nhuận đều thiết lập các kỷ lục mới trong giai đoạn này. Công ty dự báo doanh thu quý tới sẽ đạt mức trung vị là 8,95 tỷ USD, tiếp tục tăng trưởng so với quý trước. Ban lãnh đạo dự kiến mảng kinh doanh thiết bị bán dẫn sẽ tăng trưởng hơn 30% trong năm dương lịch 2026. Xét về cơ cấu doanh thu, tỷ trọng đóng góp từ DRAM tiếp tục tăng lên, trong đó các mảng logic tiên tiến, HBM và đóng gói tiên tiến là những động lực tăng trưởng chính. Phân khúc Dịch vụ Toàn cầu Applied (Applied Global Services), bao gồm cung cấp phụ tùng thay thế, dịch vụ và nâng cấp thiết bị, đạt mức tăng trưởng doanh thu khoảng 17% so với cùng kỳ năm ngoái. Khi số lượng thiết bị đã lắp đặt tăng lên, phân khúc này sẽ giúp duy trì tính bền vững của doanh thu và phần nào giảm bớt các tác động từ tính chu kỳ của mảng bán thiết bị mới.

Lợi thế của Applied Materials nằm ở sự đa dạng hóa và danh mục sản phẩm rộng, giúp công ty tiếp cận toàn diện với chi tiêu vốn dành cho AI. Tuy nhiên, điều này cũng đồng nghĩa với việc công ty không phải là một công cụ đầu tư thuần túy nhất vào xu hướng HBM. Kết quả kinh doanh của hãng vẫn sẽ chịu ảnh hưởng từ các tiến trình công nghệ cũ, thiết bị hiển thị, nhu cầu khu vực và các hạn chế xuất khẩu. Khi đánh giá Applied Materials, nhà đầu tư nên nhìn xa hơn câu chuyện về AI để theo dõi tăng trưởng doanh thu từ hệ thống bán dẫn, doanh thu liên quan đến đóng gói tiên tiến, chi tiêu của khách hàng DRAM và liệu mảng dịch vụ có thể tiếp tục mở rộng ổn định hay không.

Lam Research: Doanh nghiệp hưởng lợi có độ nhạy bén cao từ việc mở rộng công suất bộ nhớ

So với Applied Materials, Lam Research có mối liên kết chặt chẽ hơn với chi tiêu vốn cho bộ nhớ. Thế mạnh cốt lõi của Lam nằm ở các thiết bị khắc, lắng đọng và làm sạch. Dù là NAND đang gia tăng số lớp hay DRAM đang tiến tới các cấu trúc tiên tiến hơn, cả hai đều đòi hỏi nhiều bước khắc chính xác và lắng đọng màng mỏng hơn.

Sự tăng trưởng nhu cầu HBM tạo ra động lực thúc đẩy kép cho Lam.

Một mặt, HBM yêu cầu công suất DRAM tiên tiến hơn. Khi Micron, SK Hynix và Samsung mở rộng sản lượng HBM, chi tiêu cho thiết bị công đoạn đầu (front-end) sẽ tăng lên. Mặt khác, khi cấu trúc bộ nhớ trở nên phức tạp hơn, số lượng bước quy trình thiết bị trên mỗi tấm wafer cũng tăng lên. Ngay cả khi công suất sản xuất tấm wafer mới của toàn ngành không tăng trưởng theo tỷ lệ thuận trực tiếp, chi phí đầu tư thiết bị trên mỗi đơn vị tấm wafer vẫn có thể tăng lên.

Trong quý kết thúc vào tháng 3/2026, Lam Research đã báo cáo doanh thu đạt 5,841 tỷ USD, tăng khoảng 24% so với cùng kỳ năm ngoái, với biên lợi nhuận gộp cải thiện lên mức 49,8% và biên lợi nhuận hoạt động đạt 35%, phản ánh chất lượng lợi nhuận tiếp tục được nâng cao. Công ty dự báo doanh thu quý tới sẽ tăng thêm, đạt mức trung vị là 6,6 tỷ USD, với biên lợi nhuận gộp theo chuẩn GAAP và Non-GAAP dự kiến đều ở mức trung vị là 50,5%, tương ứng với khoảng dự báo khoảng 49,5%–51,5%. Các mảng kinh doanh khắc, lắng đọng và làm sạch của Lam có độ nhạy cao với chi tiêu vốn cho bộ nhớ liên quan đến DRAM, NAND và HBM. Khi Micron, SK Hynix và Samsung tiếp tục mở rộng công suất HBM, công ty sẽ được hưởng lợi trực tiếp từ sự tăng trưởng chi tiêu vốn cho bộ nhớ.

Lam cũng nằm trong số các công ty có độ nhạy chu kỳ cao hơn trong lĩnh vực thiết bị. Khi các nhà sản xuất bộ nhớ tăng mạnh chi tiêu vốn, Lam thường được hưởng lợi nhanh chóng; nhưng khi giá bộ nhớ giảm và các nhà sản xuất cắt giảm đầu tư, lợi nhuận của hãng cũng có thể đối mặt với áp lực rõ rệt hơn. Do đó, luận điểm đầu tư vào Lam đòi hỏi phải đồng thời chú ý đến nhu cầu HBM và chu kỳ DRAM cũng như NAND truyền thống.

Nếu các nhà sản xuất bộ nhớ tập trung nguồn vốn hoàn toàn vào HBM trong khi hạn chế nguồn cung DRAM và NAND truyền thống để nâng đỡ giá cả, Lam vẫn có thể được hưởng lợi — tuy nhiên quy mô ảnh hưởng sẽ phụ thuộc vào việc liệu khoản đầu tư vào HBM có thể bù đắp được những biến động trong chi tiêu thiết bị bộ nhớ truyền thống hay không.

KLA: Thách thức về tỷ lệ thành phẩm đạt yêu cầu càng cao, giá trị kiểm tra càng lớn

Khác biệt lớn nhất của KLA so với Applied Materials và Lam nằm ở chỗ công ty không chủ yếu tham gia vào quá trình xử lý vật liệu. Thay vào đó, hãng giúp các nhà máy sản xuất tấm wafer phát hiện lỗi, đo lường các sai lệch của tiến trình và cải thiện tỷ lệ thành phẩm đạt yêu cầu.

Kiểm tra vốn đã là một bước thiết yếu trong các tiến trình công nghệ cũ; tầm quan trọng của nó sẽ tăng lên hơn nữa khi chip tiến tới các tiến trình đi đầu và bước vào kỷ nguyên HBM.

Việc sản xuất chip tiên tiến đòi hỏi chi phí cực kỳ cao. Sau khi một tấm wafer đi qua hàng trăm bước tiến trình, việc phát hiện lỗi muộn trong quy trình sẽ làm lãng phí toàn bộ chi phí sản xuất đã đầu tư trước đó. Tiến trình công nghệ càng phức tạp, các nhà máy wafer càng sẵn sàng tăng cường kiểm tra để phát hiện sự cố sớm hơn.

HBM càng làm tăng thêm nhu cầu này. Một lỗi nhỏ trong một đế chip DRAM đơn lẻ có thể ảnh hưởng không chỉ đến riêng con chip đó, mà là cả cấu trúc xếp chồng của toàn bộ linh kiện. Khi số lớp xếp chồng của HBM tăng lên và cấu trúc đóng gói trở nên phức tạp hơn, các yêu cầu về kiểm tra lỗi, độ chính xác của lớp phủ (overlay accuracy) và kiểm tra đóng gói đều tăng lên.

Do đó, KLA sở hữu một đặc điểm tương đối khác biệt: công ty không chỉ hưởng lợi từ việc mở rộng công suất, mà còn từ độ khó ngày càng tăng của việc quản lý tỷ lệ thành phẩm đạt yêu cầu. Mô hình kinh doanh của KLA thường có đặc trưng là biên lợi nhuận gộp cao và doanh thu dịch vụ mạnh mẽ, nhưng thị trường cũng có xu hướng định giá công ty với mức định giá thặng dư cao hơn. Do đó, xét về mặt định giá, KLA không hẳn là cổ phiếu thiết bị rẻ nhất. Nếu thị trường tiếp tục hạ mức định giá (de-rate) của các cổ phiếu công nghệ có định giá cao, KLA cũng có thể bị ảnh hưởng. Tính chắc chắn về lợi nhuận của hãng bắt nguồn nhiều hơn từ các rào cản công nghệ và yêu cầu kiểm soát tỷ lệ thành phẩm đạt yêu cầu.

Trong quý kết thúc vào tháng 3/2026, KLA đã báo cáo doanh thu đạt 3,42 tỷ USD, tăng khoảng 11% so với cùng kỳ năm ngoái, vượt mức trung vị trong dự báo trước đó của công ty. Công ty dự báo doanh thu quý tới sẽ tiếp tục tăng trưởng lên khoảng 3,58 tỷ USD. So với Applied Materials và Lam, lợi thế lớn nhất của KLA không nằm ở độ nhạy doanh thu mà ở chất lượng lợi nhuận: Biên lợi nhuận gộp Non-GAAP dự kiến sẽ tiệm cận mức 62%, dẫn đầu trong số các công ty thiết bị bán dẫn vốn hóa lớn. Khi các tiến trình công nghệ chip AI ngày càng phức tạp và số lớp xếp chồng HBM tiếp tục tăng, sự phụ thuộc của các nhà máy wafer vào thiết bị kiểm tra và đo lường ngày càng sâu sắc hơn. KLA hưởng lợi không chỉ từ việc mở rộng công suất mà còn từ yêu cầu kiểm soát tỷ lệ thành phẩm đạt yêu cầu ngày càng cao trong các tiến trình tiên tiến. Công ty duy trì biên lợi nhuận gộp cao nhất quán và khả năng tạo dòng tiền tự do mạnh mẽ; đồng thời, mảng kinh doanh kiểm soát tiến trình của hãng có rào cản công nghệ cao, cho phép hãng duy trì vị thế cạnh tranh mạnh mẽ khi các tiến trình công nghệ tiên tiến và công nghệ đóng gói tiên tiến tiếp tục phát triển.

Sơ lược về định giá

Sau đợt tăng giá mạnh mẽ trong nửa đầu năm 2026, mức định giá của cả ba công ty đã phản ánh phần lớn kỳ vọng về việc mở rộng năng lực sản xuất AI. KLA thường được định giá cao nhờ rào cản kiểm soát tiến trình, biên lợi nhuận gộp cao và chất lượng dòng tiền. Định giá của Lam nhạy cảm hơn với chu kỳ chi tiêu vốn cho bộ nhớ. Applied Materials, với danh mục sản phẩm rộng hơn, thể hiện một hồ sơ lợi nhuận tương đối cân bằng.

Công ty | P/E dự phóng | Hồ sơ lợi nhuận | Nguồn gốc thặng dư định giá điển hình | Rủi ro chính |

AMAT | 39,9x | Phạm vi sản phẩm rộng nhất, hoạt động kinh doanh đa dạng nhất | Năng lực nền tảng tích hợp và khả năng tiếp cận đa mảng trong các lĩnh vực logic tiên tiến, bộ nhớ và đóng gói | Sự đa dạng hóa cũng làm giảm mức độ tập trung thuần túy vào HBM |

LRCX | 45,7x | Độ nhạy cao hơn với các khoản đầu tư vào DRAM, NAND và HBM | Độ nhạy của lợi nhuận trong chu kỳ tăng trưởng của mảng bộ nhớ | Sự suy giảm chi tiêu vốn của mảng bộ nhớ |

KLA | 48x | Biên lợi nhuận gộp và chất lượng dòng tiền dẫn đầu | Hào nước kinh tế từ kiểm soát tiến trình, năng lực phần mềm và doanh thu dịch vụ | Mức định giá thặng dư cao, nhạy cảm với việc hạ định giá |

Nguồn dữ liệu: StockAnalysis

Tại sao cổ phiếu thiết bị không thể đơn thuần được dán nhãn là "An toàn hơn"

Logic công nghiệp của các công ty thiết bị đang được củng cố — nhưng điều này không có nghĩa là cổ phiếu thiết bị không có rủi ro.

Rủi ro đầu tiên là tính chu kỳ của chi tiêu vốn.Đơn đặt hàng thiết bị bán dẫn thường đi trước việc tăng công suất của các nhà máy sản xuất tấm bán dẫn (wafer). Nếu các khách hàng quá lạc quan về nhu cầu tương lai và ồ ạt cùng mở rộng công suất, tình trạng dư cung có thể xảy ra. Một khi giá bộ nhớ giảm hoặc các nhà cung cấp dịch vụ đám mây cắt giảm đầu tư vào AI, các nhà máy wafer sẽ nhanh chóng cắt giảm ngân sách mua sắm thiết bị. Khả năng dự báo đơn hàng của các công ty thiết bị nhìn chung tốt hơn so với một số công ty thiết kế chip, nhưng tính biến động theo chu kỳ của họ vẫn không biến mất.

Rủi ro thứ hai là việc mở rộng công suất HBM có thể thay đổi động lực cung - cầu.Nguồn cung HBM hiện đang thắt chặt và các nhà sản xuất bộ nhớ có quyền quyết định giá tương đối lớn. Khi Micron, SK Hynix và Samsung tiếp tục mở rộng quy mô, tốc độ tăng trưởng nguồn cung có thể tăng nhanh. Nếu tăng trưởng nhu cầu AI gây thất vọng, HBM có thể chuyển từ trạng thái khan hiếm sang giai đoạn dư cung. Các nhà cung cấp thiết bị thường là những bên hưởng lợi đầu tiên từ chu kỳ mở rộng, nhưng họ cũng có thể là những bên đầu tiên chịu ảnh hưởng khi chi tiêu vốn đạt đỉnh.

Rủi ro thứ ba là các hạn chế xuất khẩu.Các công ty thiết bị của Mỹ thu được một phần doanh thu đáng kể từ châu Á, đặc biệt là từ Trung Quốc. Việc leo thang kiểm soát xuất khẩu có thể hạn chế vận chuyển một số thiết bị tiên tiến nhất định, trong khi việc khách hàng mua trước tích trữ có thể gây ra biến động doanh thu theo quý. Các nhà đầu tư không thể chỉ tập trung vào các đơn đặt hàng từ các nhà máy wafer mới của Mỹ mà bỏ qua những thay đổi trong cấu trúc thị trường toàn cầu.

Rủi ro thứ tư là định giá.Nhóm cổ phiếu thiết bị cũng đã ghi nhận mức tăng đáng kể trong nửa đầu năm 2026 và không phải là các khoản đầu tư phòng thủ định giá thấp truyền thống. KLA, Lam và Applied Materials đều từng chứng kiến mức giảm mạnh tại nhiều thời điểm khác nhau, cho thấy khi thị trường giảm đòn bẩy hoặc giảm tỷ trọng phân bổ vào công nghệ, cổ phiếu thiết bị cũng không thể miễn dịch.

Khái niệm "sự chắc chắn" trong bối cảnh này không có nghĩa là giá cổ phiếu chỉ có thể tăng — nó có nghĩa là luận điểm tăng trưởng có thể được kiểm chứng thông qua chi tiêu vốn của khách hàng, đơn đặt hàng thiết bị, doanh thu và biên lợi nhuận.

Những điều cần theo dõi trong giai đoạn tiếp theo

Việc liệu cổ phiếu thiết bị bán dẫn có thể thực sự trở thành chủ đề dẫn dắt trong giai đoạn tiếp theo của thị trường AI hay không ít phụ thuộc vào giá cổ phiếu trong ngắn hạn hơn là việc liệu một vài chỉ số dẫn dắt của ngành có tiếp tục xu hướng tích cực hay không.

Thứ nhất: liệu chi tiêu vốn của các nhà sản xuất bộ nhớ có tiếp tục được điều chỉnh tăng hay không.Chỉ số này hiện vẫn đang trong xu hướng tăng. Micron đã nâng kế hoạch đầu tư tại Mỹ lên hơn 250 tỷ USD, SK Hynix tiếp tục mở rộng công suất HBM và đang thúc đẩy trung tâm đóng gói tiên tiến tại Mỹ, và TrendForce dự báo tỷ trọng HBM trong sản lượng tấm wafer DRAM khởi động của ba nhà cung cấp bộ nhớ lớn sẽ tăng từ khoảng 18% vào cuối năm 2025 lên khoảng 22% vào cuối năm 2026. Nếu Samsung, SK Hynix và Micron tiếp tục tăng chi tiêu vốn liên quan đến HBM thay vì quay lại mở rộng DRAM hoặc NAND thông thường, điều đó cho thấy nhu cầu thiết bị vẫn bền vững.

Thứ hai: liệu đầu tư vào cơ sở hạ tầng AI có chậm lại hay không.Động lực hỗ trợ quan trọng nhất của thị trường tiếp tục đến từ các nhà cung cấp dịch vụ đám mây lớn. S&P Global Ratings dự báo tổng chi tiêu vốn của năm nhà cung cấp dịch vụ đám mây quy mô lớn (hyperscaler) của Mỹ — bao gồm Microsoft, Amazon, Alphabet, Meta và Oracle — sẽ vượt quá 700 tỷ USD vào năm 2026, tăng hơn 60% so với cùng kỳ năm ngoái. Cho đến nay, chưa có công ty nào đưa ra tín hiệu rõ ràng về việc cắt giảm đầu tư vào cơ sở hạ tầng AI. Các trung tâm dữ liệu AI, máy chủ và cơ sở hạ tầng mạng vẫn là trọng tâm của chi tiêu vốn (capex). Dựa trên kết quả kinh doanh và định hướng quản lý mới nhất, cả năm công ty tiếp tục duy trì cường độ đầu tư vào cơ sở hạ tầng AI ở mức cao mà không có tín hiệu điều chỉnh giảm rõ ràng — đây vẫn là một trong những yếu tố hỗ trợ quan trọng nhất cho nhu cầu thiết bị bán dẫn.

Thứ ba: liệu các đơn đặt hàng của các công ty thiết bị có tiếp tục được thực hiện hay không.Dựa trên báo cáo tài chính mới nhất, Applied Materials, Lam Research và KLA đều đã đưa ra dự báo doanh thu tiếp tục tăng trưởng, cho thấy nhu cầu AI đang dần được chuyển hóa thành các đợt bàn giao thiết bị. Điều thực sự cần theo dõi là liệu các con số dự báo doanh thu này có thể tiếp tục được điều chỉnh tăng trong vài quý tới hay không, và liệu biên lợi nhuận gộp, doanh thu chưa thực hiện và dòng tiền có đồng thời cải thiện hay không. Nếu tăng trưởng doanh thu bắt đầu chậm lại trong khi đơn đặt hàng và biên lợi nhuận đồng thời suy yếu, điều đó cho thấy chu kỳ đầu tư thiết bị hiện tại có thể đang bước vào giai đoạn bão hòa.

Thứ tư: liệu đóng gói tiên tiến có trở thành trọng tâm mới của chi tiêu vốn hay không.Nhu cầu thiết bị không còn chỉ giới hạn ở quy trình chế tạo tấm wafer đầu vào (front-end). Micron đang xây dựng năng lực đóng gói HBM tại Mỹ; SK Hynix đang xây dựng một trung tâm đóng gói tiên tiến. Điều này báo hiệu rằng chi tiêu vốn đã bắt đầu mở rộng sang quy trình đầu ra (back-end). Nếu các khoản đầu tư vào CoWoS, HBM, Chiplet và các công nghệ đóng gói tiên tiến khác tiếp tục tăng, điều đó có nghĩa là chuỗi sản xuất AI vẫn đang mở rộng và quy mô thị trường có thể tiếp cận của các công ty thiết bị có thể tăng trưởng hơn nữa.

Liệu cổ phiếu thiết bị có trở thành chủ đề AI tiếp theo?

Dưới góc nhìn xu hướng ngành, câu trả lời nghiêng về có. Dưới góc nhìn giao dịch, việc xác nhận từ kết quả kinh doanh vẫn là điều cần thiết.

Việc xây dựng cơ sở hạ tầng AI đang lan rộng từ một số ít nhà cung cấp GPU sang toàn bộ chuỗi sản xuất. Logic tiên tiến, HBM, đóng gói tiên tiến và chuỗi cung ứng trong nước đều yêu cầu nhiều thiết bị bán dẫn hơn. Việc Micron mở rộng công suất DRAM và HBM quy mô lớn tại Mỹ, trung tâm đóng gói tiên tiến của SK Hynix tại Indiana, và việc tiếp tục đầu tư vào công suất tiên tiến của TSMC cùng các nhà máy wafer khác đã mang lại cho ngành thiết bị một nền tảng nhu cầu trung và dài hạn.

So với các công ty chỉ phụ thuộc vào một chu kỳ sản phẩm duy nhất, Applied Materials, Lam Research và KLA có thể đồng thời phục vụ nhiều nhà máy wafer và nhiều lộ trình công nghệ khác nhau. Khi sự cạnh tranh trong mảng chip AI chuyển dịch từ thế độc tôn của một bên sang sự cùng tồn tại giữa GPU, ASIC và silicon tùy chỉnh, các nhà cung cấp thiết bị ngược lại có thể trở thành những bên cùng được hưởng lợi.

But the market has not completed a clear rotation from chip design stocks to equipment stocks. Equipment stocks themselves experienced significant volatility during July's selloff — indicating that capital is still reassessing the entire semiconductor sector, rather than simply migrating from one sub-segment to another.

Do đó, đánh giá chính xác hơn là: cổ phiếu thiết bị bán dẫn đang chuyển dịch từ vai phụ trong đợt tăng giá AI sang một hướng đi cần được theo dõi chặt chẽ trong giai đoạn tiếp theo.

Sức hấp dẫn của họ không nằm ở tính chất phòng thủ trong ngắn hạn, mà ở thực tế là chi tiêu vốn của ngành công nghiệp AI đang bước vào giai đoạn sản xuất nặng nề hơn, kéo dài hơn và khó đảo ngược hơn. Các đơn đặt hàng GPU có thể thay đổi nhanh chóng theo chu kỳ sản phẩm. Nhưng một nhà máy wafer, một dây chuyền sản xuất HBM hay một trung tâm đóng gói tiên tiến — một khi đã bắt đầu xây dựng — thường đòi hỏi phải đầu tư thiết bị liên tục trong nhiều năm.

Giai đoạn trước của giao dịch AI là giao dịch dựa trên sự khan hiếm của năng lực tính toán. Trong giai đoạn tiếp theo, thị trường có thể sẽ giao dịch dựa trên sự khan hiếm của công suất sản xuất.

Và trong quá trình mở rộng công suất sản xuất, những thực thể có thể liên tục kiếm tiền từ các kiến trúc chip khác nhau, các khách hàng khác nhau và các chu kỳ sản phẩm khác nhau — chính là những công ty làm chủ công nghệ cốt lõi về khắc, lắng đọng, kiểm tra và kỹ thuật vật liệu: những nhà cung cấp "cuốc và xẻng".

Việc liệu cổ phiếu thiết bị bán dẫn có thể trở thành chủ đề lớn tiếp theo hay không cuối cùng phụ thuộc vào hai câu hỏi: liệu nhu cầu AI có thể tiếp tục chuyển hóa thành chi tiêu vốn của các nhà máy wafer hay không, và liệu tăng trưởng lợi nhuận của các công ty thiết bị có thể đáp ứng kỳ vọng của thị trường hay không.

Hiện tại, điều kiện đầu tiên đang dần hình thành. Điều kiện thứ hai sẽ được trả lời qua vài kỳ báo cáo kết quả kinh doanh sắp tới.

Tuyên bố miễn trừ trách nhiệm: Bài viết này chỉ nhằm mục đích cung cấp thông tin và không cấu thành lời khuyên đầu tư. Mọi khoản đầu tư đều đi kèm rủi ro; xin vui lòng đầu tư có trách nhiệm.

Bài viết đề xuất