Cơ hội đầu tư chứng khoán châu Á năm 2026: So sánh Hàn Quốc, Đài Loan và Nhật Bản

Hàn Quốc

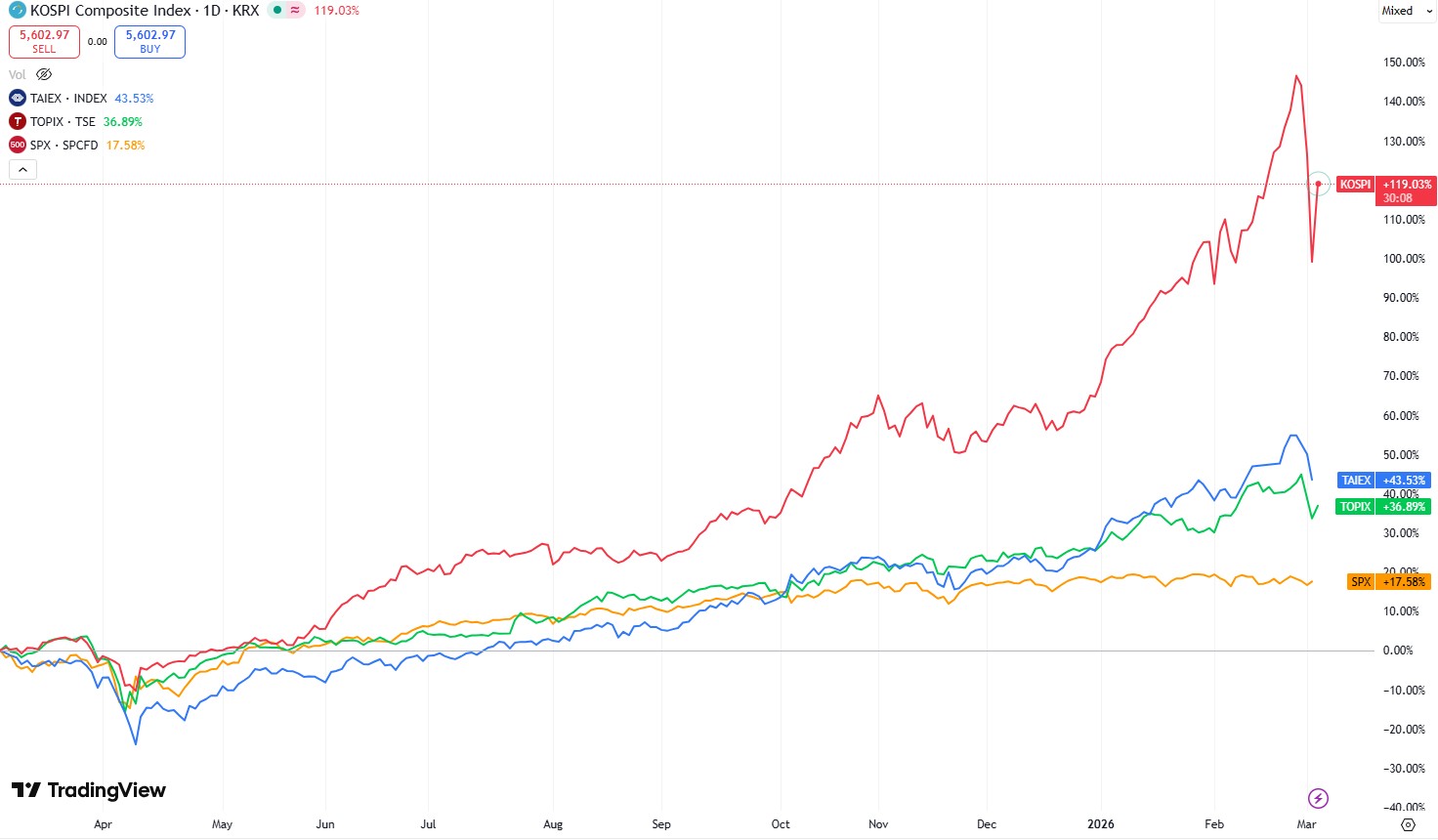

Nguồn: TradingView

Cho đến trước cú sốc liên quan đến Iran, Chỉ số Giá cổ phiếu Tổng hợp Hàn Quốc (KOSPI), chỉ số tham chiếu chính của thị trường chứng khoán Hàn Quốc, đã trải qua một trong những đợt tăng giá ấn tượng nhất trong lịch sử tài chính gần đây.

Trong 12 tháng qua, chỉ số này đã tăng vọt ở mức ấn tượng 118%, đánh dấu một đợt tăng trưởng lịch sử vượt xa mức tăng đáng kể 80% của giá vàng trong cùng kỳ. Hiệu suất phi thường này trở nên nổi bật vì nó không được thúc đẩy bởi việc nới lỏng tiền tệ truyền thống, chẳng hạn như các đợt cắt giảm lãi suất đáng kể – lần cắt giảm gần nhất diễn ra vào tháng 5/2025 – cũng như không nhờ vào tăng trưởng kinh tế mạnh mẽ, khi nền kinh tế Hàn Quốc chỉ mở rộng khoảng 1% trong suốt năm 2025.

Động lực chính của đợt tăng giá này bắt nguồn từ hai yếu tố then chốt: các cải cách thị trường vốn sâu rộng do chính phủ ban hành và sự bùng nổ của trí tuệ nhân tạo (AI) trên toàn cầu. Trong lịch sử, cổ phiếu Hàn Quốc vốn có danh tiếng không tốt đối với các nhà đầu tư quốc tế do những vấn đề mang tính cấu trúc liên quan đến sự thống trị của các chaebol – những tập đoàn khổng lồ do các gia đình kiểm soát như Samsung, Hyundai và LG hoạt động đa ngành. Các thực thể này thường ưu tiên lợi ích của các gia đình kiểm soát hơn là các cổ đông thiểu số, dẫn đến những lo ngại về quản trị, định giá bị kìm hãm và tiềm năng tăng trưởng hạn chế cho các nhà đầu tư bên ngoài.

Để giải quyết các vấn đề kéo dài này, chính phủ Hàn Quốc đã thực hiện một số biện pháp mang tính chuyển đổi. Các công ty hiện bắt buộc phải hủy bỏ cổ phiếu quỹ trong vòng một năm kể từ khi mua lại, một hoạt động giúp tăng thu nhập trên mỗi cổ phiếu và tăng cường quyền biểu quyết cho các cổ đông thiểu số bằng cách giảm số lượng cổ phiếu đang lưu hành.

Thuế suất thuế cổ tức đã được giảm từ 50% xuống còn 30%, giúp việc chi trả cổ tức trở nên hấp dẫn hơn. Các biện pháp bảo vệ pháp lý mạnh mẽ hơn hiện cho phép các nhà đầu tư thiểu số khởi kiện các gia đình kiểm soát nếu quyền lợi của họ bị xâm phạm.

Ngoài ra, các công ty niêm yết phải công bố chi tiết "Kế hoạch nâng cao giá trị" (Value-Up Plans) phác thảo các chiến lược nhằm cải thiện lợi nhuận cho cổ đông. Những cải cách này đã thay đổi căn bản nhận thức, khuyến khích phân bổ vốn nhiều hơn vào cổ phiếu và khai phá những giá trị tiềm ẩn trên thị trường.

Cùng với những thay đổi về chính sách này là nhu cầu bùng nổ đối với các loại bán dẫn tiên tiến được thúc đẩy bởi AI.

Nền kinh tế Hàn Quốc định hướng mạnh mẽ vào các ngành công nghệ cao và chỉ số KOSPI phản ánh điều này với tỷ trọng lớn ở các nhà sản xuất chip nhớ. Samsung Electronics (KRX: 005930) đã tăng 285% trong năm qua, trong khi SK Hynix (KRX: 000660) đã tăng vọt 439%. Cả hai công ty đều thống trị thị trường chip nhớ, vốn đóng vai trò quan trọng đối với các trung tâm dữ liệu AI, nơi nguồn cung vẫn còn hạn chế trong bối cảnh nhu cầu tăng vọt.

Bất chấp những động lực hỗ trợ này, cấu trúc của KOSPI vẫn tiềm ẩn những rủi ro đáng kể. Samsung và SK Hynix cùng nhau chiếm gần 40% tổng vốn hóa của chỉ số, tạo ra sự tập trung cực độ – cao hơn nhiều so với mức khoảng 32-35% của nhóm cổ phiếu "Magnificent Seven" trong S&P 500. Sự phụ thuộc quá lớn vào chỉ hai công ty này làm gia tăng mức độ nhạy cảm trước những đợt suy thoái riêng lẻ của ngành.

Nhìn về phía trước, một số yếu tố xúc tác có thể duy trì hoặc kéo dài đợt tăng giá này. Việc MSCI có khả năng nâng hạng Hàn Quốc từ thị trường mới nổi lên thị trường phát triển có thể kích hoạt dòng vốn thụ động trị giá từ 20 tỷ đến 40 tỷ USD từ các quỹ toàn cầu. Việc bắt buộc công bố thông tin bằng tiếng Anh đối với các công ty thuộc KOSPI sẽ cải thiện khả năng tiếp cận cho các nhà đầu tư quốc tế, trong khi kế hoạch giảm thuế thừa kế có thể ngăn cản các gia đình kiểm soát việc kìm hãm giá cổ phiếu một cách nhân tạo để giảm thiểu nghĩa vụ thuế.

Các chỉ số định giá vẫn cực kỳ hấp dẫn so với các thị trường cùng loại trên toàn cầu:

Chỉ số | KOSPI (Hàn Quốc) | S&P 500 (Hoa Kỳ) | Khoảng cách |

P/E dự phóng (12 tháng) | ~9,5x | 21,5x | 12,0x (Khoảng cách khổng lồ) |

Hệ số P/B | 1,35x | 5,47x | 4,12x |

Tuy nhiên, những thách thức vẫn còn đó. Chỉ số này vẫn gắn bó chặt chẽ với chu kỳ AI và bất kỳ sự chậm lại hoặc "mùa đông AI" nào cũng có thể kích hoạt các đợt điều chỉnh mạnh. Các gia đình chaebol, mặc dù đang chịu áp lực, vẫn giữ được tầm ảnh hưởng đáng kể và có thể phản kháng trước các cải cách tiếp theo. Những vấn đề kinh tế mang tính cấu trúc rộng lớn hơn, bao gồm tăng trưởng nội địa chậm chạp, cũng vẫn còn tồn tại.

Đài Loan

Để so sánh, chỉ số TAIEX của Đài Loan đã mang lại tỷ suất lợi nhuận ổn định +44% trong 12 tháng qua—mạnh mẽ nhưng ít bùng nổ hơn so với KOSPI và cao hơn nhiều so với mức +18% của S&P 500. TAIEX bị chi phối chủ yếu bởi Taiwan Semiconductor Manufacturing Company (TSMC), doanh nghiệp chiếm khoảng 40% vốn hóa thị trường của chỉ số này.

Việc TSMC triển khai sản xuất hàng loạt chip 2nm gần đây, với biên lợi nhuận gộp vượt quá 60%, khẳng định quyền năng định giá của hãng trong các dịch vụ đúc chip tiên tiến. Các thành phần khác, chẳng hạn như Hon Hai (Foxconn) với tư cách là đơn vị lắp ráp then chốt cho hạ tầng AI của Nvidia và MediaTek trong việc thúc đẩy AI biên trên các thiết bị tiêu dùng, giúp tăng cường khả năng tiếp cận lĩnh vực AI.

Tuy nhiên, TAIEX mang lại lợi ích đa dạng hóa hạn chế, vì việc mua một quỹ ETF mô phỏng chỉ số rộng về cơ bản là lặp lại sự tập trung quá lớn vào TSMC trong khi phải gánh thêm phí quản lý.

Chỉ số P/E dự phóng ở mức 17-20 lần có vẻ kém hấp dẫn hơn so với giá trị sâu của KOSPI. Các yếu tố tích cực bao gồm chính sách tiền tệ nới lỏng với lãi suất 2% và lạm phát thấp, tiềm năng nới lỏng hơn nữa để hỗ trợ cho vay công nghệ, và các xu hướng mới nổi như việc làm mới phần cứng tiêu dùng do AI dẫn dắt hoặc sự chuyển dịch sang chip tùy chỉnh của các công ty công nghệ lớn.

Nhật Bản

Chỉ số TOPIX của Nhật Bản đã tăng 37% trong năm qua, đạt mức cao kỷ lục mọi thời đại. Không giống như sự kết hợp giữa cải cách và AI của KOSPI hay câu chuyện thuần về AI của TAIEX, câu chuyện của TOPIX tập trung hoàn toàn vào việc cải thiện quản trị và các biện pháp kích thích.

Các hộ gia đình Nhật Bản đang nắm giữ lượng dự trữ tiền mặt khổng lồ — tiền gửi chiếm khoảng 78% vốn hóa thị trường TOPIX — trong khi tiền mặt của các doanh nghiệp ở mức khoảng 9%. Với mức lương tăng và lãi suất duy trì ở mức thấp, các nguồn vốn này đang ngày càng chảy mạnh vào cổ phiếu. Các cơ quan quản lý tiếp tục thúc đẩy các công ty thực hiện mua lại cổ phiếu một cách quyết liệt và tăng cổ tức.

Danh mục | Số tiền (nghìn tỷ USD) | Số tiền (triệu tỷ JPY) | % Vốn hóa thị trường TOPIX |

Tài sản tài chính hộ gia đình | 14,70 nghìn tỷ USD | 2,286 triệu tỷ JPY | ~160% |

— Trong đó là Tiền mặt/Tiền gửi | 7,20 nghìn tỷ USD | 1,122 triệu tỷ JPY | ~78% |

Dự trữ tiền mặt của doanh nghiệp | 0,84 nghìn tỷ USD | 130,0 nghìn tỷ JPY | ~9% |

Tổng vốn hóa thị trường TOPIX | 9,20 nghìn tỷ USD | 1,430 triệu tỷ JPY | 100% |

TOPIX được hưởng lợi từ mức độ tập trung thấp hơn nhiều, với ba thành phần lớn nhất (Toyota, Sony và MUFG) chỉ chiếm khoảng 12% chỉ số. Chỉ số này thu hút các nhà đầu tư tổ chức đang tìm kiếm giá trị, mức độ tương quan thấp với nhóm cổ phiếu công nghệ Mỹ và các yếu tố thuận lợi về mặt cấu trúc.

Các động lực tiềm năng trong tương lai bao gồm các gói kích thích của chính phủ nhắm vào lĩnh vực bán dẫn, tương đương 3-4% GDP.

So sánh

Xét từ góc độ định giá, KOSPI có vẻ là chỉ số bị định giá thấp nhất nhưng lại tiềm ẩn rủi ro sụt giảm cao nhất do mức độ tập trung và sự phụ thuộc vào lĩnh vực AI. TOPIX mang lại hồ sơ rủi ro-lợi nhuận vượt trội với mức định giá hợp lý quanh ngưỡng P/E dự phóng 15-16 lần, sự quan tâm mạnh mẽ từ các tổ chức, dòng vốn cá nhân đang đổ vào và sự hỗ trợ từ chính sách. Trong khi đó, TAIEX, dù hưởng lợi từ động lực AI và các điều kiện thuận lợi, chủ yếu đóng vai trò như một công cụ đại diện cho AI với sức hấp dẫn đa dạng hóa hạn chế.

Để tìm kiếm cơ hội đầu tư, các nhà đầu tư có thể cân nhắc iShares MSCI South Korea ETF (có tính thanh khoản cao nhất nhưng không hoàn toàn khớp với KOSPI) hoặc Franklin FTSE South Korea ETF với chi phí thấp (tỷ lệ chi phí 0,09%) cho thị trường Hàn Quốc. Đối với Nhật Bản, iShares MSCI Japan ETF mang lại sự tương quan cao với chỉ số TOPIX. Vị thế đầu tư tại Đài Loan có thể được thực hiện thông qua iShares MSCI Taiwan ETF, mặc dù quỹ này có tỷ trọng cổ phiếu TSMC rất lớn.

Bài viết đề xuất