Chỉ số công nghiệp Dow Jones đảo chiều khi hy vọng về thỏa thuận Iran gặp phải thực tế nghiệt ngã

- Chỉ số DJIA từ bỏ mức tăng đầu phiên, giảm trở lại dưới 50.000 khi sự lạc quan về ngừng bắn ở Iran dao động.

- S&P 500 chạm mức kỷ lục mới trong ngày trước khi giảm trở lại sắc đỏ, với Russell 2000 giảm gần 1%.

- Dầu thô tạm thời kiểm tra dưới mức 90$ một thùng khi chờ phản hồi từ Iran, sau đó thu hẹp mức lỗ.

- Số đơn yêu cầu trợ cấp thất nghiệp ban đầu thấp hơn kỳ vọng ở mức 200 nghìn, tạo tiền đề cho báo cáo việc làm ngày thứ Sáu.

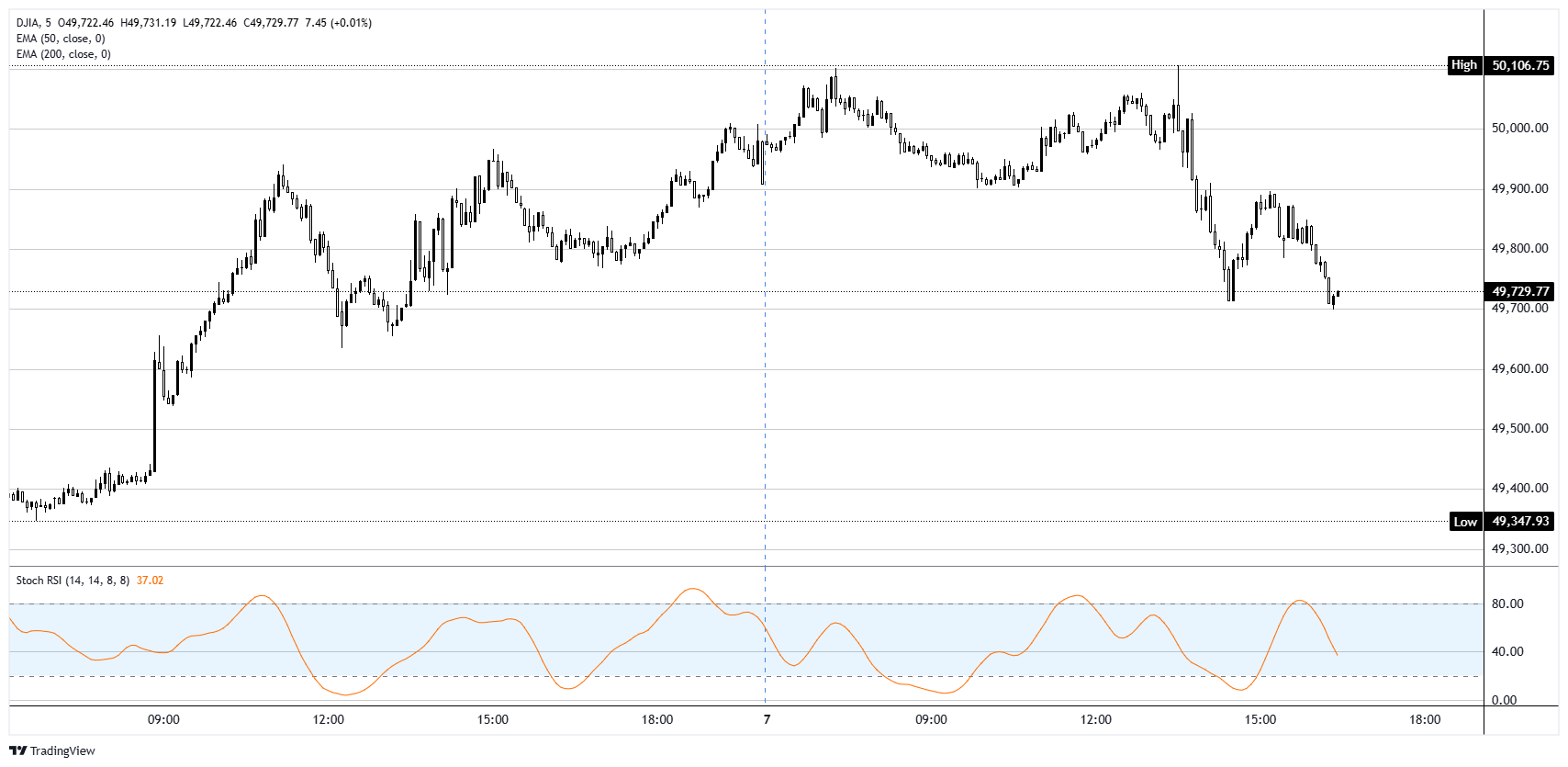

Chỉ số DJIA giảm khoảng 0,4% trong phiên giao dịch đầu buổi chiều, giảm trở lại dưới 50.000 sau khi chạm mức cao nhất trong ngày gần 50.100. S&P 500 chạm mức cao kỷ lục mới trong ngày trước khi đảo chiều giảm khoảng 0,3%, trong khi Nasdaq Composite giữ mức lỗ nhỏ hơn nhiều do các cổ phiếu công nghệ vốn hóa lớn bù đắp một phần. Các cổ phiếu vốn hóa nhỏ chịu thiệt hại nặng nhất, với Russell 2000 giảm gần 1%. Phiên giao dịch phản ánh một mô hình quen thuộc gần đây, đó là các lệnh mua dựa trên hy vọng gặp phải những khó khăn từ bối cảnh địa chính trị chưa được giải quyết, với các nhà giao dịch không muốn đuổi theo các mức kỷ lục vào cuối phiên.

Hy vọng đối đầu với thực tế về Iran

Chất xúc tác cho đà tăng đầu phiên là cùng một yếu tố đã thúc đẩy phần lớn mức tăng trong tuần trước, đó là các báo cáo cho biết Iran đang xem xét đề xuất 14 điểm của Mỹ và dự kiến sẽ đưa ra phản hồi thông qua các nhà trung gian Pakistan trong ngày hôm nay. Khung đề xuất, một bản ghi nhớ một trang, sẽ tuyên bố chấm dứt chiến tranh và mở ra cửa sổ 30 ngày để đàm phán các vấn đề khó khăn hơn về làm giàu hạt nhân, tài sản Iran bị đóng băng và an ninh ở Eo biển Hormuz. Tổng thống Donald Trump mô tả các cuộc đàm phán "rất tốt" qua đêm, tuy nhiên cùng Trump đã cảnh báo đầu tuần này về các cuộc tấn công "ở mức độ và cường độ cao hơn nhiều" nếu Iran không đáp ứng. Về phần mình, Iran đã liên kết bất kỳ tiến triển nào thêm với việc dỡ bỏ phong tỏa hải quân của Mỹ, trong khi Lực lượng Vệ binh Cách mạng Hồi giáo của họ tiếp tục khẳng định rằng việc đi qua Eo biển Hormuz được điều chỉnh bởi "quy trình mới" của Iran. Thị trường chứng khoán đã phản ánh tiêu đề; nội dung vẫn còn rõ ràng chưa được giải quyết.

Dầu thô kiểm tra mức 90$ khi Eo biển vẫn tranh chấp

Hợp đồng tương lai dầu thô phần lớn phiên giao dịch giảm, với West Texas Intermediate (WTI) tạm thời giảm xuống dưới 90$ một thùng trước khi thu hẹp mức lỗ khi tâm lý chứng khoán xấu đi. Dầu Brent giao dịch gần 100$. Sự điều chỉnh này phản ánh cùng một xu hướng như chứng khoán, tức là dự đoán trước một thỏa thuận, nhưng thực tế vật lý vẫn đi sau câu chuyện. Maersk tuần này xác nhận một trong những tàu mang cờ Mỹ của họ đã đi qua Eo biển Hormuz dưới sự hộ tống của Hải quân Mỹ, nhưng hoạt động hộ tống Dự án Tự do rộng hơn đã bị tạm dừng. Iran tiếp tục tuyên bố quyền quản lý đối với tuyến đường thủy này, phong tỏa của Mỹ vẫn được duy trì, và giá xăng Mỹ tại các trạm vẫn ở gần 4,54$ một gallon, mức cao nhất kể từ năm 2022. Thị trường đang xem sự giảm giá dầu như một khoản chiết khấu cho một thỏa thuận chưa được thực hiện.

Các cổ phiếu có kết quả thu nhập tốt bù đắp sự suy yếu vĩ mô

Các báo cáo thu nhập cổ phiếu đơn lẻ đã góp phần nâng đỡ thị trường. Fortinet (FTNT) tăng khoảng 15% sau khi nâng dự báo doanh thu và hóa đơn cả năm, làm giảm lo ngại rằng trí tuệ nhân tạo (AI) đang làm suy yếu hệ thống phần mềm an ninh mạng. DoorDash (DASH) tăng gần 10% sau khi vượt dự báo quý 1 và triển vọng đơn hàng quý 2 tích cực. McDonald's (MCD) tăng khoảng 3% sau thu nhập quý 1 là 2,83$ mỗi cổ phiếu vượt mức đồng thuận, với chiến dịch bữa ăn giá trị tiếp tục thúc đẩy lượng khách. Tapestry (TPR), công ty mẹ của Coach, tăng khoảng 3% sau khi vượt dự báo quý tài chính 3 và điều chỉnh tăng lần thứ ba đối với triển vọng hàng năm trong năm nay. AppLovin (APP) tăng khiêm tốn hơn 4% sau khi vượt dự báo quý 1 trong bối cảnh cổ phiếu trải qua quý đầu năm khó khăn. Apple (AAPL) cũng tạm thời chạm mức cao kỷ lục mới trong ngày trước khi giảm trở lại.

Các cổ phiếu thua lỗ và vấn đề cung ứng AI

Các cổ phiếu thua lỗ kể một câu chuyện thận trọng hơn. Arm Holdings (ARM) giảm khoảng 7% mặc dù vượt dự báo quý tài chính 4, sau khi công ty cảnh báo rằng họ chưa đảm bảo được năng lực cung ứng chip để đáp ứng khoảng 1 tỷ đô la nhu cầu bổ sung liên quan đến CPU AGI mới của họ. Nói cách khác, nhu cầu đang vượt quá hạ tầng vật lý cần thiết để đáp ứng. Whirlpool (WHR) giảm mạnh do không đạt dự báo quý 1 và tạm ngừng cổ tức, trong khi Shake Shack (SHAK) giảm gần 19% do không đạt dự báo quý đầu tiên. Zillow (Z) giảm khoảng 5% sau doanh thu nhà ở thấp hơn kỳ vọng, và IonQ (IONQ) giảm hơn 8% do lỗ EBITDA mở rộng.

Số đơn yêu cầu trợ cấp thất nghiệp chuẩn bị cho báo cáo NFP ngày thứ Sáu

Về dữ liệu, số đơn yêu cầu trợ cấp thất nghiệp ban đầu là 200 nghìn cho tuần kết thúc ngày 2 tháng 5, thấp hơn mức đồng thuận 206 nghìn, với số đơn tiếp tục giảm xuống 1,77 triệu. Năng suất quý 1 chỉ tăng 0,8% so với ước tính 1,1%, trong khi chi phí lao động đơn vị ở mức 2,3%, cao hơn một chút so với dự kiến. Báo cáo Challenger cho thấy thông báo cắt giảm việc làm tháng 4 tăng khoảng 38% so với cùng kỳ năm trước, với chủ đề sa thải do AI chiếm ưu thế trong lĩnh vực công nghệ. Bức tranh tổng thể phù hợp với thị trường lao động đang hạ nhiệt nhưng không bị phá vỡ, điều này tạo ra một tiêu chuẩn khá cao cho báo cáo Bảng lương phi nông nghiệp (NFP) ngày mai. Đồng thuận dự báo mức tăng nhẹ 62 nghìn so với 178 nghìn trước đó, với tỷ lệ thất nghiệp dự kiến giữ ở 4,3%. Một kết quả thấp đáng kể sẽ buộc thị trường phải đối mặt với một nguồn thực tế thứ hai ngoài câu chuyện Iran, đó là liệu quan điểm diều hâu của Cục Dự trữ Liên bang (Fed), với Collins và Hammack đều thể hiện quan điểm diều hâu trong các bài phát biểu hôm nay, có thể tồn tại trước một báo cáo việc làm yếu đáng kể hay không.

Chỉ số công nghiệp trung bình Dow Jones

Câu hỏi thường gặp về Chỉ số Dow Jones

Chỉ số trung bình công nghiệp Dow Jones, một trong những chỉ số thị trường chứng khoán lâu đời nhất trên thế giới, được biên soạn từ 30 cổ phiếu được giao dịch nhiều nhất tại Hoa Kỳ. Chỉ số này được tính theo giá thay vì theo vốn hóa. Chỉ số này được tính bằng cách cộng giá của các cổ phiếu thành phần và chia cho một hệ số, hiện tại là 0,152. Chỉ số này được sáng lập bởi Charles Dow, người cũng sáng lập ra tờ Wall Street Journal. Trong những năm sau đó, chỉ số này đã bị chỉ trích là không đủ đại diện rộng rãi vì chỉ theo dõi 30 tập đoàn, không giống như các chỉ số rộng hơn như S&P 500.

Nhiều yếu tố khác nhau thúc đẩy Chỉ số trung bình công nghiệp Dow Jones (DJIA). Hiệu suất tổng hợp của các công ty thành phần được tiết lộ trong báo cáo thu nhập hàng quý của công ty là yếu tố chính. Dữ liệu kinh tế vĩ mô của Hoa Kỳ và toàn cầu cũng góp phần vì nó tác động đến tâm lý nhà đầu tư. Mức lãi suất do Cục Dự trữ Liên bang (Fed) đặt ra cũng ảnh hưởng đến DJIA vì nó ảnh hưởng đến chi phí tín dụng, mà nhiều công ty phụ thuộc rất nhiều. Do đó, lạm phát có thể là động lực chính cũng như các số liệu khác tác động đến quyết định của Fed.

Lý thuyết Dow là một phương pháp xác định xu hướng chính của thị trường chứng khoán do Charles Dow phát triển. Một bước quan trọng là so sánh hướng của Chỉ số trung bình công nghiệp Dow Jones (DJIA) và Chỉ số trung bình vận tải Dow Jones (DJTA) và chỉ theo dõi các xu hướng mà cả hai đều di chuyển theo cùng một hướng. Khối lượng là một tiêu chí xác nhận. Lý thuyết sử dụng các yếu tố phân tích đỉnh và đáy. Lý thuyết của Dow đưa ra ba giai đoạn xu hướng: tích lũy, khi tiền thông minh bắt đầu mua hoặc bán; sự tham gia của công chúng, khi công chúng rộng rãi tham gia; và phân phối, khi tiền thông minh thoát ra.

Có một số cách để giao dịch DJIA. Một là sử dụng ETF cho phép các nhà đầu tư giao dịch DJIA như một chứng khoán duy nhất, thay vì phải mua cổ phiếu của tất cả 30 công ty thành viên. Một ví dụ điển hình là SPDR Dow Jones Industrial Average ETF (DIA). Hợp đồng tương lai DJIA cho phép các nhà giao dịch đầu cơ vào giá trị tương lai của chỉ số và Quyền chọn cung cấp quyền, nhưng không phải nghĩa vụ, để mua hoặc bán chỉ số với mức giá được xác định trước trong tương lai. Quỹ tương hỗ cho phép các nhà đầu tư mua một cổ phiếu trong danh mục đầu tư đa dạng của các cổ phiếu DJIA, do đó cung cấp khả năng tiếp xúc với toàn bộ chỉ số.

Bài viết đề xuất