Giá vàng đang giảm—Bạn có nên hoảng loạn? Cái nhìn đầu tiên về chỉ báo 175 năm này

Nếu có một chỉ số mà trong suốt 175 năm qua luôn báo hiệu rằng "một điều gì đó lớn lao sắp xảy ra" mỗi khi nó giảm xuống dưới một mức nhất định—nhưng lần này nó đã giảm xuống mức thấp kỷ lục mọi thời đại trong khi nền kinh tế vẫn có vẻ ổn—bạn sẽ đọc tín hiệu đó như thế nào?

Chỉ số này được gọi là "tỷ lệ đồng trên vàng" (copper-to-gold ratio).

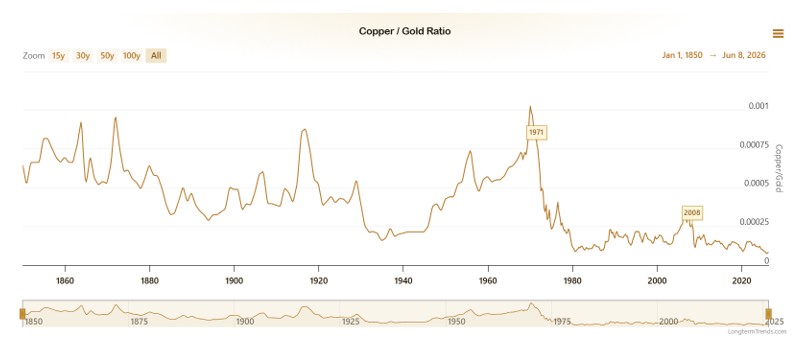

Gần đây, tỷ lệ này đã giảm xuống mức thấp nhất trong 175 năm qua, thấp hơn cả thời kỳ khủng hoảng tài chính năm 2008 và đợt sụt giảm do Covid năm 2020. Theo mô hình lịch sử kéo dài hơn một thế kỷ, đây đáng lẽ phải là một tín hiệu suy thoái cực kỳ đáng sợ: trong hầu hết các trường hợp trước đây, khi tỷ lệ đồng trên vàng giảm xuống mức cực thấp, một cuộc suy thoái kinh tế lớn hoặc một đợt tăng giá vàng mạnh mẽ sẽ theo sau.

Nguồn: LongtermTrends

Nghịch lý ở chỗ các dữ liệu kinh tế Mỹ vẫn cho thấy sự tăng trưởng; báo cáo việc làm tháng 5 vượt kỳ vọng, và thị trường chứng khoán chỉ giảm nhẹ so với mức cao kỷ lục.

Vì vậy, chúng ta đang chứng kiến tỷ lệ này ở mức thấp nhất trong 175 năm song hành với một nền kinh tế có vẻ vẫn "ổn".

Điều gây bối rối hơn nữa là "môn đệ" trung thành nhất của chỉ số này—Jeffrey Gundlach, người sáng lập DoubleLine Capital, "ông vua trái phiếu" đang quản lý hơn 100 tỷ USD—đã phát biểu một câu vào đầu năm 2025 khiến nhiều người phải ngỡ ngàng:

“Tỷ lệ đồng trên vàng đã không còn hiệu quả nữa.”

Một chỉ số cốt lõi mà ông đã sử dụng trong hơn một thập kỷ đã bị chính người ủng hộ nó tuyên bố là vô hiệu.

Vậy chỉ số này thực sự đã ngừng hoạt động? Hay chúng ta đang sống trong một giai đoạn lịch sử mà các mô hình cũ đang sụp đổ nhưng các mô hình mới vẫn chưa hình thành đầy đủ?

Bài viết này là một nỗ lực để giải mã vấn đề đó.

Đồng là bác sĩ của nền kinh tế, vàng là nhiệt kế đo nỗi sợ hãi

Để hiểu tại sao tỷ lệ này lại hữu ích, trước tiên bạn cần biết đồng và vàng mỗi loại "nói" lên điều gì.

Logic của đồng rất đơn giản: đó là về "mức độ sử dụng". Bạn cần ống đồng để xây nhà, cần khoảng 83 kg đồng để sản xuất một chiếc xe điện (gấp khoảng bốn lần so với xe chạy xăng truyền thống), và các trung tâm dữ liệu AI dựa vào đồng để kết nối máy chủ và truyền tải điện. Đồng là chất dẫn điện cơ bản giúp nền văn minh hiện đại vận hành. Bất cứ khi nào hoạt động công nghiệp gia tăng, nhu cầu về đồng sẽ tăng lên; khi nền kinh tế hạ nhiệt, các nhà máy cắt giảm sản xuất, xây dựng chậm lại, và nhu cầu về đồng là một trong những yếu tố đầu tiên cảm nhận được điều đó.

Vì lý do này, các nhà kinh tế đã đặt cho đồng biệt danh là "Tiến sĩ Đồng" (Dr. Copper)—loại kim loại có bằng tiến sĩ kinh tế. Giá của nó thường phản ánh hướng đi của nền kinh tế sớm hơn cả dữ liệu GDP và được công nhận rộng rãi như một chỉ số dẫn dắt.

Mặt khác, vàng có một logic hoàn toàn khác: đó là về "sự mất lòng tin".

Vàng không tạo ra bất kỳ thu nhập nào; nếu bạn khóa nó trong két sắt, nó chỉ nằm yên ở đó. Tuy nhiên, trong suốt 5.000 năm lịch sử nhân loại, nó vẫn là hình thức tài sản tối thượng vì một lý do đơn giản: nó không phụ thuộc vào lời hứa của bất kỳ ai. Tiền giấy đòi hỏi sự tin tưởng vào chính phủ phát hành, trái phiếu đòi hỏi sự tin tưởng vào khả năng trả nợ của người vay, và tiền gửi ngân hàng đòi hỏi sự tin tưởng vào ngân hàng. Vàng không cần bất kỳ điều gì trong số đó.

Mọi người càng sợ hãi, họ càng ít tin tưởng, họ càng cảm thấy thế giới sắp gặp rắc rối lớn, thì họ càng muốn nắm giữ vàng. Về bản chất, giá vàng là nhiệt kế đo lường sự mất lòng tin vào trật tự hiện tại theo thời gian thực.

Đưa hai logic này vào cùng một công thức, bạn sẽ có tỷ lệ đồng trên vàng:

Tỷ lệ đồng trên vàng = giá đồng ÷ giá vàng = sự lạc quan về nền kinh tế ÷ nỗi sợ hãi về thế giới

Tỷ lệ cao có nghĩa là mọi người lạc quan về nền kinh tế, sẵn sàng tham gia sản xuất công nghiệp, và sự lạc quan chiếm ưu thế. Tỷ lệ thấp có nghĩa là mọi người đã mất niềm tin vào nền kinh tế, đang đổ xô vào vàng, và nỗi sợ hãi chiếm ưu thế.

Logic này đơn giản đến mức khiến bạn tự hỏi liệu nó có thực sự hữu ích hay không—nhưng thực tế là nó cực kỳ hữu ích, thậm chí là đáng ngạc nhiên.

Tại sao tỷ lệ này có thể dự báo lãi suất?

Đây là điều khiến các nhà đầu tư tổ chức mê mẩn nhất, nhưng lại ít được các nhà đầu tư cá nhân biết đến: tỷ lệ đồng trên vàng không chỉ là một chỉ số về tâm lý; nó từng là một chỉ số dẫn dắt cho lãi suất.

Chuỗi logic hoạt động như sau:

Khi tỷ lệ đồng trên vàng tăng (sự lạc quan kinh tế), điều đó có nghĩa là các doanh nghiệp đang mở rộng và nhu cầu về vốn đang tăng lên. Khi nhu cầu về vốn tăng, lãi suất sẽ tự nhiên di chuyển cao hơn. Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm, vốn là chuẩn mực cho việc định giá vốn dài hạn toàn cầu, thường có xu hướng bám theo tín hiệu này để đi lên.

Khi tỷ lệ đồng trên vàng giảm (nỗi sợ hãi chiếm ưu thế), điều đó có nghĩa là kỳ vọng kinh tế đang hạ nhiệt, nhu cầu huy động vốn đang thu hẹp và dòng vốn đang chảy vào các tài sản an toàn. Lãi suất sẽ di chuyển xuống thấp hơn, và lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm cũng sụt giảm.

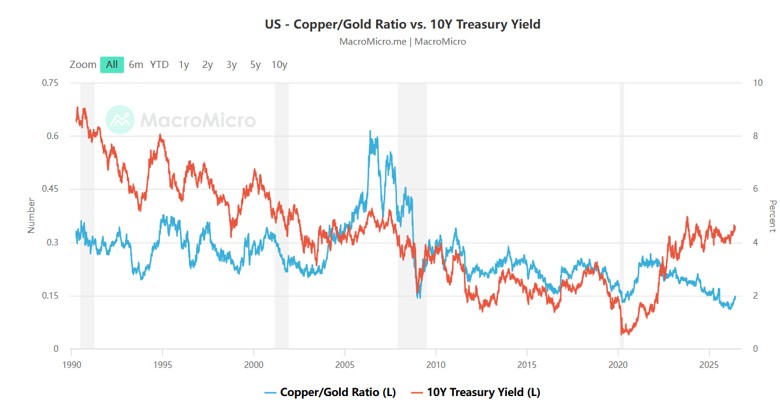

Các bài báo học thuật và nghiên cứu từ các tổ chức đã chỉ ra rằng mối tương quan giữa tỷ lệ đồng trên vàng và lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm từng cao tới 0,85. Từ khoảng năm 2000 đến năm 2021, đây không phải là mối tương quan "thỉnh thoảng", mà là mối tương quan rất chặt chẽ. Tuy nhiên, cần lưu ý rằng mối tương quan này đã suy yếu đáng kể sau đại dịch Covid; trong những năm gần đây, nó gần như biến mất—đây là lý do trực tiếp khiến Gundlach tuyên bố rằng nó đã ngừng hoạt động.

Trong dự báo cuối năm 2019, Gundlach đã chỉ ra rằng sự phục hồi của tỷ lệ đồng trên vàng hàm ý lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm nên tăng lên mức khoảng 2%, và lợi suất thực tế đã tăng từ mức khoảng 1,8% vào thời điểm đó. Sau đó, dưới áp lực của lạm phát tăng vọt và các đợt tăng lãi suất quyết liệt của Fed, lợi suất kỳ hạn 10 năm đã tăng từ khoảng 1,5% vào đầu năm 2022 lên mức khoảng 4,25% vào tháng 10/2022, thậm chí có lúc vượt ngưỡng 5% vào tháng 10/2023, đánh dấu chu kỳ tăng lãi suất nhanh nhất kể từ thập niên 1980. Trong giai đoạn này, tỷ lệ đồng trên vàng nhìn chung di chuyển cùng hướng với lợi suất, phản ánh mối liên kết của chúng trong chu kỳ lớn.

Mở rộng chuỗi logic này thêm một chút và bạn sẽ thấy vị thế của vàng:

Tỷ lệ đồng trên vàng → hướng đi của lãi suất → vị thế của vàng

Khi tỷ lệ đồng trên vàng giảm và lãi suất đi xuống, một cơ hội thường mở ra cho vàng. Bởi vì lãi suất thấp hơn làm giảm chi phí cơ hội của việc nắm giữ vàng (phần lãi suất tiền gửi mà bạn từ bỏ sẽ thu hẹp lại), dòng vốn sẽ sẵn lòng chảy vào vàng hơn—một loại tài sản không tạo ra lợi suất.

Chuỗi này biến tỷ lệ đồng trên vàng từ một công cụ dành cho các nhà giao dịch hàng hóa thành một tín hiệu dẫn dắt cho các nhà đầu tư vàng.

Ba tín hiệu lịch sử—điều gì đã xảy ra sau đó?

Bây giờ chúng ta đã có lý thuyết, hãy kiểm chứng nó với lịch sử bằng cách nhìn vào ba mốc thời gian quan trọng.

Giai đoạn 2007–2008: Hồi chuông cảnh báo đầu tiên

Từ mức cao năm 2006, tỷ lệ đồng trên vàng bắt đầu giảm dần và tiếp tục trượt dốc trong suốt năm 2007. Nhiều người vào thời điểm đó vẫn cảm thấy nền kinh tế ổn định: giá nhà đang tăng và thị trường chứng khoán ở gần mức cao kỷ lục. Nhưng tỷ lệ đồng trên vàng đã âm thầm cảnh báo rằng nỗi sợ hãi đang gia tăng và nhu cầu công nghiệp đang suy yếu.

Vào tháng 9/2008, Lehman Brothers sụp đổ. Giá đồng sau đó lao dốc, trong khi vàng, sau khoảng hai đến ba tháng bị bán tháo do nhu cầu thanh khoản, đã bắt đầu một thị trường giá lên kéo dài ba năm, tăng từ mức thấp khoảng 730 USD vào tháng 10/2008 lên khoảng 1.920 USD vào tháng 8/2011—tương đương mức tăng khoảng 163%. Tỷ lệ đồng trên vàng đã phát đi tín hiệu cảnh báo ít nhất một năm trước khi cuộc khủng hoảng bùng phát.

Giai đoạn 2019–2020: Cảnh báo cú sập do Covid

Từ nửa cuối năm 2019 đến đầu năm 2020, tỷ lệ đồng trên vàng liên tục lập các mức thấp mới. Thị trường vẫn đang bàn tán về một cuộc "hạ cánh mềm", nhưng tỷ lệ này lại cho thấy nỗi sợ hãi đang dâng cao.

Vào tháng 3/2020, cú sập thị trường toàn cầu do Covid đã xảy ra. Giá đồng sụp đổ, và vàng bị bán tháo trong ngắn hạn cùng với mọi thứ khác (đặc điểm điển hình của giai đoạn đầu bất kỳ cuộc khủng hoảng thanh khoản nào), nhưng sau đó đã phục hồi. Tỷ lệ đồng trên vàng chạm đáy vào tháng 3 năm đó. Các gói kích thích khổng lồ sau đó từ các chính phủ trên toàn thế giới đã thúc đẩy nhu cầu về đồng tăng vọt, và tỷ lệ này đã phục hồi mạnh mẽ, đánh dấu chính xác đáy của cuộc khủng hoảng đó cũng như báo hiệu sự phục hồi nhanh chóng của toàn cầu và sự đi lên của lãi suất sau đó.

Giai đoạn 2023–2026: Giai đoạn kỳ lạ nhất trong lịch sử

Từ năm 2023 trở đi, tỷ lệ đồng trên vàng liên tục nằm trong xu hướng giảm, chạm mức thấp nhất trong 175 năm vào năm 2025, thấp hơn cả năm 2008 và 2020.

Nhưng dữ liệu kinh tế đã không sụp đổ. Từ năm 2023 đến 2025, chứng khoán Mỹ liên tục lập các mức cao kỷ lục mới, dữ liệu việc làm của Mỹ liên tục vượt kỳ vọng và GDP vẫn tiếp tục tăng trưởng. Cơn sốt đầu tư vào AI đã khiến thị trường vốn trở nên sôi động.

Tỷ lệ đồng trên vàng đang phát đi tín hiệu về "nỗi sợ hãi cực độ", trong khi thực tế lại cho thấy "nền kinh tế vẫn ổn".

Trong khuôn khổ nền kinh tế toàn cầu hóa hiện đại, sự phân kỳ này chưa từng xảy ra trước đây, và ít nhất là ở mức cực đoan nhất trong nửa thế kỷ qua. Nhận xét của Gundlach rằng "tỷ lệ đồng trên vàng đã không còn hiệu quả nữa" chính là nói về hiện tượng này.

Tỷ lệ này bị bóp méo—và bản thân sự bóp méo đó chính là tín hiệu then chốt

Bây giờ chúng ta đi vào vấn đề cốt lõi.

Tỷ lệ đồng trên vàng = giá đồng ÷ giá vàng. Nếu nó đã giảm xuống mức thấp kỷ lục mọi thời đại, thì chỉ có hai khả năng xảy ra:

A: Giá đồng đã giảm (nhu cầu công nghiệp sụp đổ, nền kinh tế thực sự yếu kém).

B: Giá vàng đã tăng quá nhanh (mẫu số đã phình to, khiến tỷ lệ này trông có vẻ cực kỳ thấp).

Lần này chính là trường hợp B.

Đồng không hề giảm; nó đã tăng lên. Giá đồng đã tăng gần 40% trong năm 2025 và vào tháng 6/2026, đồng được giao dịch quanh mức 6,31 USD/pound.

Nếu suy xét kỹ, các yếu tố cơ bản của đồng không hề tệ chút nào. Mỗi chiếc xe điện sử dụng khoảng 83 kg đồng, gấp 4 lần so với xe chạy xăng. Các trung tâm dữ liệu AI đòi hỏi lượng đồng cao gấp nhiều lần so với các trung tâm dữ liệu truyền thống; từ kết nối máy chủ, hệ thống truyền tải điện đến hệ thống làm mát đều là những hộ tiêu thụ đồng khổng lồ. Về lý thuyết, những nguồn cầu mang tính cấu trúc này đáng lẽ phải đẩy tỷ lệ đồng/vàng lên cao.

Tuy nhiên, tỷ lệ này vẫn tiếp tục giảm.

Một chỉ số dựa trên sự sụt giảm nhu cầu công nghiệp thường không xuất hiện vào thời điểm giá đồng tăng khoảng 50%. Nguyên nhân thực sự nằm ở phía ngược lại: vàng chính là "mẫu số" đã tăng vọt. Từ đầu năm 2023 đến cuối năm 2025, giá vàng đã tăng hơn gấp đôi; chỉ riêng trong năm 2025, giá vàng đã tăng khoảng 64%, mức tăng hàng năm mạnh nhất trong những năm gần đây. Việc các ngân hàng trung ương trên toàn thế giới mua ròng có hệ thống, các chủ sở hữu chính thức — dẫn đầu là Trung Quốc — cắt giảm nắm giữ Trái phiếu Kho bạc Mỹ và đồng thời tăng dự trữ vàng, cùng với tâm lý phòng vệ rủi ro gia tăng trong kỷ nguyên AI đều đã góp phần vào xu hướng này. Đây là những động lực mang tính cấu trúc và tổ chức, chứ không phải là sự hoảng loạn ngắn hạn của các nhà đầu tư nhỏ lẻ trong một chu kỳ kinh tế thông thường.

AI đã tạo ra động lực tăng giá dài hạn cho đồng, nhưng các ngân hàng trung ương, các quỹ tài sản quốc gia và các nhà đầu tư tổ chức còn tạo ra động lực tăng giá mạnh mẽ hơn nữa cho vàng. Trong năm 2025, giá đồng tăng khoảng 42%, trong khi giá vàng tăng khoảng 64%, có nghĩa là mức tăng của vàng gấp khoảng 1,5 lần so với đồng.

State Street đã nắm bắt động thái này một cách rõ ràng nhất:

“Đây không phải là câu chuyện về sự sụp đổ của tổng cầu. Giá đồng đang tăng; nền kinh tế đang tăng trưởng. Thứ đang trải qua quá trình định giá lại về mặt cấu trúc chính là vàng — không phải vì nền kinh tế đang xấu đi, mà vì niềm tin toàn cầu vào các đồng tiền định danh và hệ thống nợ đang được đánh giá lại một cách hệ thống.”

Tỷ lệ đồng/vàng là một thước đo để đánh giá “sự lạc quan kinh tế so với nỗi sợ hãi kinh tế”. Nhưng hiện nay, một phần lớn đà tăng của vàng lại đang đo lường một thứ khác: mức độ tin tưởng vào trật tự tiền tệ hiện tại. Thước đo này không hề hỏng; nó chỉ đang được dùng để đo lường một khía cạnh vốn dĩ trước đây vô hình.

Dưới đây là một ví dụ so sánh đơn giản trong đời sống hàng ngày.

Giả sử bạn thường đo lường lạm phát bằng việc một tách cà phê có thể mua được bao nhiêu quả táo. Trong điều kiện bình thường, tỷ lệ này phản ánh giá trị thị trường tương đối của chúng. Nhưng nếu đột nhiên một nhóm người mua lớn tích trữ táo một cách có hệ thống — không phải vì thiên tai, mà vì họ không còn tin tưởng vào tiền gửi trong ngân hàng — thì giá táo sẽ bị đẩy lên mức cao bất thường. Khi một tách cà phê bỗng nhiên mua được ít táo hơn nhiều so với trước đây, thông điệp không phải là cà phê đã trở nên vô giá trị, mà là táo đã được gán cho một chức năng mới: một loại tiền tệ thay thế.

Vàng hiện đang được gán cho chức năng này. Sự biến dạng trong tỷ lệ đồng/vàng chính là tấm gương phản chiếu sự chuyển đổi đó.

Điều này hoàn toàn khớp với câu chuyện rộng lớn hơn mà chúng ta đã thảo luận trước đây về việc “định giá lại sổ sách vàng của Mỹ” và “sự trở lại của vàng trong hệ thống tiền tệ”. Tín hiệu từ tỷ lệ đồng/vàng không phải là nền kinh tế sắp sụp đổ, mà là chúng ta đang bước vào một kỷ nguyên mà thị trường đang định giá lại các đặc tính tiền tệ của vàng.

Gundlach nói rằng nó đã không còn hiệu quả — ý ông là gì?

Chúng ta cần công bằng ở điểm này, vì nếu bỏ qua nó sẽ làm cho cuộc thảo luận trở nên thiếu sót.

Khi Gundlach nói vào đầu năm 2025 rằng tỷ lệ đồng/vàng đã không còn hiệu quả, ý chính trong toàn bộ bối cảnh của ông đại loại như sau:

“Tỷ lệ đồng/vàng từng hoạt động rất tốt như một công cụ để dự báo lợi suất Trái phiếu Kho bạc kỳ hạn 10 năm trong chế độ lãi suất thấp cũ, nhưng giờ đây khi chúng ta đang ở trong một môi trường mới với lạm phát cao hơn mang tính cấu trúc và lãi suất dài hạn cao hơn, mối quan hệ cũ đã bị phá vỡ.”

“Sự thất bại” mà ông đề cập đến rất cụ thể: việc sử dụng tỷ lệ đồng/vàng để dự báo hướng đi của lợi suất Trái phiếu Kho bạc Mỹ kỳ hạn 10 năm.

Và trường hợp sử dụng đó thực sự đã rạn nứt. Tỷ lệ này liên tục giảm, trong khi lợi suất kỳ hạn 10 năm của Mỹ vẫn duy trì trên mức 4% trong suốt giai đoạn 2025–2026, chủ yếu giao dịch trong biên độ 4,4%–4,6%. Hai đường này rõ ràng đã phân kỳ. Trong lịch sử, một tỷ lệ thấp như thế này sẽ ngụ ý lợi suất rơi xuống dưới 2%, nhưng điều đó rõ ràng đã không xảy ra.

Nguồn: MacroMicro

Đồng thời, Gundlach cho biết hiện ông thích sử dụng giá dầu và chỉ số đồng USD để đánh giá hướng đi của lãi suất.

Tuy nhiên, quan điểm của ông về bản thân vàng lại là một câu chuyện khác. Vào năm 2025, ông đã công khai dự báo giá vàng sẽ tăng lên 4.000 USD khi giá lúc đó đang ở khoảng 2.900 USD. Sau đó, trong một khung phân bổ tài sản được công bố vào đầu năm 2026, ông đề xuất đưa khoảng 15% danh mục đầu tư vào các tài sản thực, cụ thể là 10% cho vàng và 5% cho một rổ hàng hóa. Đến tháng 5/2026, ông đã nâng mức phân bổ khuyến nghị vào các tài sản thực lên lại khoảng 20%. Sau khi vàng tăng vọt lên mức cao kỷ lục mọi thời đại khoảng 5.595 USD vào tháng 1/2026, ông nói rằng bất kỳ đợt điều chỉnh giảm nào về quanh mức 3.500 USD sẽ là cơ hội mua vào bằng cả hai tay.

Vì vậy, chúng ta cần phân biệt rõ ràng hai điều:

- Tỷ lệ đồng/vàng như một công cụ dự báo lãi suất: Trong môi trường vĩ mô mới, mối tương quan này thực sự đã yếu đi và bản thân Gundlach không còn dựa vào nó để đưa ra các nhận định về lãi suất.

- Tỷ lệ đồng/vàng như một “nhiệt kế” đo lường niềm tin vào hệ thống tiền tệ: Chức năng này không những vẫn tồn tại mà còn quan trọng hơn bao giờ hết. Mức thấp nhất trong 175 năm mà nó đang thể hiện không có nghĩa là nền kinh tế sắp sụp đổ; nó có nghĩa là niềm tin vào hệ thống tiền tệ đã rơi xuống mức thấp nhất trong 175 năm qua.

Đó mới là cách diễn giải thực sự sâu sắc.

Hiện nay chúng ta nên sử dụng chỉ số này như thế nào? Một khung phân tích ba bước

Khi xem xét tỷ lệ đồng/vàng, mấu chốt không nằm ở con số tuyệt đối, mà là việc xác định xem yếu tố nào đang thúc đẩy biến động này — đồng hay vàng. Ba bước là đủ.

Bước 1: Kiểm tra xem đồng đang giảm hay vàng đang tăng

Khi tỷ lệ này giảm, trước tiên hãy tự hỏi: tử số (đồng) đang giảm hay mẫu số (vàng) đang tăng?

Nếu đồng chủ động giảm giá — đơn đặt hàng nhà máy giảm, các hàng hóa nói chung suy yếu — thì đó là một tín hiệu suy thoái thực sự và là điềm báo lãi suất sẽ giảm, một tin tốt kép trong trung và dài hạn cho vàng.

Nếu vàng tăng trong khi đồng cũng tăng — như trường hợp diễn ra từ năm 2023 — thì đây không phải là tín hiệu suy thoái, mà là tín hiệu cho thấy niềm tin vào hệ thống tiền tệ đang được định giá lại. Trong kịch bản này, vàng tăng giá vì chức năng tiền tệ của nó đang được thị trường công nhận lại và mối liên hệ của nó với chu kỳ kinh tế đã yếu đi.

Bước 2: Đọc kết hợp với lợi suất Trái phiếu Kho bạc Mỹ kỳ hạn 10 năm

Việc tỷ lệ đồng/vàng và lợi suất 10 năm chuyển động cùng chiều hay phân kỳ sẽ cho chúng ta thấy những câu chuyện rất khác nhau.

Tỷ lệ đồng/vàng | Lợi suất Trái phiếu Kho bạc Mỹ kỳ hạn 10 năm | Tín hiệu thông thường đối với chu kỳ và giá vàng |

Giảm | Cũng giảm | Tín hiệu suy thoái/nới lỏng thực sự; thường hỗ trợ rất mạnh cho vàng (cả kỳ vọng tăng trưởng và lợi suất thực đều chỉ về cùng một hướng). |

Giảm | Tăng | Phân kỳ kinh điển: các lực lượng cấu trúc (lạm phát, thâm hụt, việc mua vàng của ngân hàng trung ương, v.v.) đang làm biến dạng bức tranh toàn cảnh — đây đại loại là tình trạng của chúng ta hiện nay. |

Tăng | Cũng tăng | Kinh tế mở rộng và thắt chặt chính sách; lợi suất thực cao hơn tạo ra những rào cản ngắn hạn cho vàng. |

Tăng | Giảm | Mô hình hiếm gặp dạng chuyển đổi chế độ; đòi hỏi phân tích sâu hơn về vĩ mô và thanh khoản trước khi đưa ra kết luận. |

Hiện tại: tỷ lệ đồng/vàng đang ở mức thấp (do giá vàng tăng), trong khi lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm ở mức khoảng 4,55%. Đây là một sự phân kỳ điển hình. Nó cho thấy đợt tăng giá vàng hiện nay đã tách rời khỏi logic truyền thống "lãi suất thấp hơn đẩy giá vàng lên" và đang được thúc đẩy bởi một lực lượng khác.

Bước 3: Tập trung vào xu hướng, không phải mức giá tuyệt đối

Giá trị tuyệt đối của tỷ lệ đồng/vàng không thể so sánh qua các thời kỳ vì cả giá đồng và vàng đều biến đổi theo thời gian. Điều thực sự quan trọng là hướng đi và thời gian kéo dài của xu hướng.

Nhìn vào dữ liệu trong vài thập kỷ qua, khi tỷ lệ này giảm hơn một năm và lợi suất kỳ hạn 10 năm cũng đi xuống, sự kết hợp đó thường trùng khớp với các điểm xoay chiều lớn của chu kỳ kinh tế. Hiện tại, tỷ lệ này đã sụt giảm và duy trì ở mức thấp trong gần hai năm, trong khi lợi suất kỳ hạn 10 năm vẫn ở mức cao. Kiểu phân kỳ kéo dài này tự thân nó là một tín hiệu cho thấy các quy luật cũ đang tan vỡ và những quy luật mới đang hình thành—rất đáng để quan sát.

Tỷ lệ này đang nói lên điều gì vào lúc này?

Tổng hợp tất cả các phân tích, tỷ lệ đồng/vàng hiện đang cho thấy một vài điều:

Thứ nhất (tương đối chắc chắn): Phần bù tiền tệ của vàng đang được tái lập với tốc độ hiếm thấy trong lịch sử. Giá đồng đang tăng, nhưng giá vàng còn tăng mạnh hơn, cho thấy dòng vốn không chỉ đặt cược vào tăng trưởng công nghiệp mà còn vào sự suy giảm độ tin cậy của hệ thống dự trữ tiền tệ truyền thống. Tỷ lệ đồng/vàng ngày nay là một chỉ báo về niềm tin vào chính đồng tiền, chứ không chỉ là thước đo kinh tế theo chu kỳ.

Thứ hai (cần quan sát thêm): Nếu giá đồng bắt đầu tự giảm xuống—không phải vì vàng mạnh hơn, mà vì nhu cầu công nghiệp thực sự suy yếu—thì tỷ lệ này sẽ bước vào giai đoạn sụt giảm "thứ hai". Lần này, đó sẽ là một tín hiệu suy thoái thực sự. Nếu điều này trùng hợp với việc lợi suất kỳ hạn 10 năm đảo chiều đi xuống, điều đó đồng nghĩa với suy thoái cộng với một chu kỳ cắt giảm lãi suất—một động lực hỗ trợ mạnh mẽ hơn nhiều cho giá vàng.

Thứ ba (sai lầm phổ biến nhất của các nhà đầu tư cá nhân): Đừng đánh đồng tỷ lệ đồng/vàng thấp với việc "mua vàng ngay bây giờ". Chỉ báo này đưa ra định hướng chứ không phải thời điểm. Nó cho bạn biết rằng môi trường vĩ mô đang thuận lợi cho vàng, nhưng vấn đề mua ở mức giá nào và quy mô vị thế bao nhiêu lại là những câu chuyện hoàn toàn khác.

Quan điểm công khai của Gundlach vào tháng 5/2026 là vàng sẽ chỉ là cơ hội mua vào mạnh mẽ nếu nó lùi về khoảng 3.500 đô la. Giá vàng giao ngay hiện ở mức khoảng 4.300 đô la, chênh lệch 18%. Nếu một nhà quản lý quỹ nắm giữ hàng chục tỷ đô la còn sẵn lòng chờ đợi một điểm vào tốt hơn, thì các nhà đầu tư cá nhân càng ít có lý do để đuổi theo giá trong cơn bốc đồng.

Cuối cùng, tỷ lệ đồng/vàng cũng nói lên cùng một vấn đề cốt lõi

Về cơ bản, tỷ lệ đồng/vàng là một cỗ máy bỏ phiếu theo thời gian thực.

Những người tin vào một tương lai tươi sáng hơn sẽ đổ tiền vào các nhà máy, thiết bị và nền kinh tế thực; các lựa chọn của họ được tổng hợp vào giá đồng.

Những người không tin vào bất kỳ lời hứa hẹn nào và chỉ muốn một thứ có thể lưu giữ giá trị mà không phụ thuộc vào bất kỳ ai; lựa chọn của họ được tổng hợp vào giá vàng.

Mỗi ngày giao dịch khi mở cửa, các quyết định thực tế của hàng triệu người được cập nhật vào tỷ lệ duy nhất này. Nó nhanh hơn các báo cáo GDP, trung thực hơn các cuộc khảo sát và trực tiếp hơn các cuộc phỏng vấn chuyên gia.

Hiện tại, tỷ lệ này vẫn duy trì gần mức thấp kỷ lục kể từ giữa thế kỷ 19, sát mức thấp nhất trong vòng 175 năm qua.

Bạn có thể hiểu điều này theo hai cách. Từ góc độ bi quan, nó phản ánh sự sụt giảm thực sự về niềm tin vào trật tự kinh tế hiện tại—không phải mọi thứ sẽ sụp đổ vào ngày mai, mà là một khi xu hướng như vậy đã hình thành, nó sẽ không dễ dàng đảo ngược. Từ một góc độ khác, nó báo hiệu một sự chuyển dịch mang tính cấu trúc: vai trò của vàng đang thay đổi. Nó không còn là một di vật bị lãng quên bị khóa trong kho của các ngân hàng trung ương; nó đang được các quốc gia, tổ chức và ngày càng nhiều cá nhân đưa trở lại vị trí cốt lõi trong phân bổ tài sản.

Hai cách giải thích này không hề mâu thuẫn. Mặt trái của sự suy giảm niềm tin chính là sự trỗi dậy của các lựa chọn thay thế.

Việc tỷ lệ đồng/vàng nằm ở mức thấp nhất trong 175 năm không phải là lời kêu gọi "mua vàng ngay đi". Nó đang truyền tải thông điệp này: chúng ta đang sống trong một giai đoạn chuyển giao mà các quy tắc cũ đã thất bại và các quy tắc mới vẫn chưa hình thành đầy đủ. Trong những thời điểm như vậy, việc hiểu rõ những gì thực sự đang diễn ra đằng sau những con số quan trọng hơn nhiều so với việc dự đoán mức giá của tháng tới.

Tuyên bố miễn trừ trách nhiệm: Nội dung bài viết này chỉ nhằm mục đích cung cấp kiến thức và tham khảo cho nhà đầu tư, không cấu thành bất kỳ lời khuyên đầu tư nào. Tất cả dữ liệu được trích dẫn đều từ các nguồn công khai; đầu tư luôn đi kèm rủi ro và hiệu suất trong quá khứ không đảm bảo cho kết quả trong tương lai.

Bài viết đề xuất