Chuyên mục Tuần lễ Wall Street của TradingKey: "Tuần lễ Siêu Ngân hàng Trung ương" đã đến,Quyết định của Fed và màn ra mắt của Warsh dẫn dắt, Thị trường theo dõi các cuộc đàm phán Mỹ-Iran

Tổng kết và Phân tích Thị trường Tuần qua

TradingKey - Chỉ số giá tiêu dùng (CPI) của Mỹ trong tháng 5, được công bố vào ngày 10/6, cho thấy lạm phát tổng thể đã tăng lên mức 4,2% và lạm phát lõi là 2,9%. Chỉ số giá sản xuất (PPI) tháng 5, công bố vào ngày 11/6, đã tăng 1,1% so với tháng trước và tăng 6,5% so với cùng kỳ năm ngoái, trong đó PPI lõi tăng 0,4% theo tháng và 4,9% theo năm. Số đơn xin trợ cấp thất nghiệp lần đầu đã tăng lên 229.000, báo hiệu sự gia tăng nhẹ về tình trạng thất nghiệp. Các căng thẳng địa chính trị liên quan đến xung đột Mỹ-Iran vẫn tiếp diễn, góp phần làm gia tăng lo ngại về lạm phát và các tác động tiềm ẩn đối với giá dầu. Phạm vi lãi suất mục tiêu của Cục Dự trữ Liên bang Mỹ (Fed) vẫn giữ ở mức 3,50% đến 3,75%.

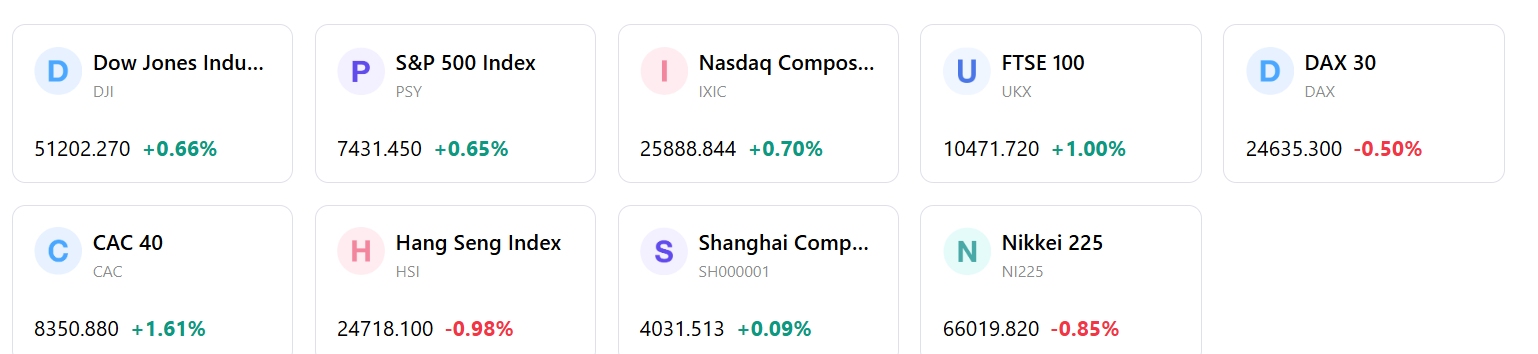

Tổng quan diễn biến thị trường: Thị trường chứng khoán Mỹ bắt đầu tuần từ ngày 8/6 với kết quả trái chiều; Nasdaq đã phục hồi một phần mức giảm, và S&P 500 đạt mức tăng khiêm tốn, trong khi chỉ số Dow ít thay đổi và Russell 2000 kết thúc phiên trong sắc xanh. Vào ngày 8/6, chỉ số S&P 500 tăng 0,30% lên 7.405,73 điểm, dẫn đầu là các cổ phiếu công nghệ và cổ phiếu tăng trưởng. Tuy nhiên, vào ngày 10/6, chứng khoán Mỹ đã sụt giảm, với Dow Jones giảm 1,87% xuống 49.918,78 điểm, cả S&P 500 và Nasdaq cũng đi xuống; Nasdaq đã giảm khoảng 7% so với mức đỉnh ngày 1/6. Đến ngày 12/6, các tài sản rủi ro đã ổn định và đồng loạt đóng cửa ở mức cao hơn. Chỉ số S&P 500 tăng 0,61%, Dow Jones Industrial Average tăng 0,65%, Nasdaq Composite tăng 0,70% và Russell 2000 tăng 0,8%.

Phân tích các sự kiện chính: Chỉ số giá tiêu dùng (CPI) của Mỹ được công bố vào ngày 10/6. Chỉ số giá sản xuất (PPI) và số đơn xin trợ cấp thất nghiệp lần đầu được công bố vào ngày 11/6. Oracle đã báo cáo lợi nhuận quý 4 khả quan trong tuần, mặc dù cổ phiếu của công ty này đã giảm sau một kế hoạch tài trợ. Lợi nhuận của Adobe cũng được kỳ vọng vào ngày 11/6. Căng thẳng địa chính trị liên quan đến xung đột Mỹ-Iran tiếp tục là một yếu tố tác động đến thị trường.

Dòng vốn & Tâm lý thị trường: Tâm lý nhà đầu tư đối với các cổ phiếu công nghệ và liên quan đến AI, vốn rất tích cực vào đầu tháng, đã bị hạn chế bởi những lo ngại về chính sách của Fed và lạm phát. Chỉ số đo lường trạng thái biến động VIX được ghi nhận ở mức 21,51 vào ngày 5/6, cho thấy sự bất ổn tiềm ẩn của thị trường. Nasdaq đã trải qua tình trạng thoái vốn liên tục kể từ ngày 5/6, nguyên nhân được cho là do sự kết hợp giữa "chu kỳ tín dụng AI" và "chu kỳ lạm phát địa chính trị".

Đánh giá tổng thể: Thị trường trong tuần này thể hiện hai trạng thái đối lập, ban đầu chịu ảnh hưởng bởi kết quả kinh doanh khả quan của các doanh nghiệp và hy vọng về việc giảm bớt căng thẳng địa chính trị, nhưng sau đó lại bị tác động bởi lo ngại lạm phát và kỳ vọng về chính sách của Cục Dự trữ Liên bang Mỹ. Giai đoạn này đánh dấu sự nhạy cảm đáng kể của thị trường đối với các dữ liệu kinh tế vĩ mô và triển vọng chính sách tiền tệ. Dữ liệu việc làm khả quan từ tuần trước (ngày 5/6) đã làm gia tăng kỳ vọng về việc Fed sẽ quyết liệt hơn, góp phần dẫn đến đợt bán tháo trong lĩnh vực tăng trưởng và công nghệ vào đầu tuần từ ngày 8 đến 14/6. Thị trường đang vận hành trong một môi trường phức tạp với đặc điểm là lãi suất cao, chính sách thuế quan thương mại và giá năng lượng ở mức cao.

Các động lực thị trường và đầu tư then chốt tuần tới

Các sự kiện sắp tới: Ủy ban Thị trường Mở Liên bang (FOMC) sẽ tổ chức cuộc họp vào ngày 16-17/6, bao gồm quyết định về lãi suất và cuộc họp báo của tân Chủ tịch Fed, Kevin Warsh. Bản Tóm tắt Dự báo Kinh tế, còn được gọi là biểu đồ điểm (dot plot), cũng sẽ được công bố trong cuộc họp này. Các dữ liệu kinh tế quan trọng sẽ được công bố bao gồm Sản xuất công nghiệp Mỹ tháng 5 vào ngày 15/6 và Doanh số bán lẻ Mỹ vào ngày 17/6. Các quyết định của ngân hàng trung ương đang được mong đợi từ Ngân hàng Trung ương Canada, Ngân hàng Trung ương Châu Âu, Ngân hàng Trung ương Nhật Bản, RBA, SNB và Ngân hàng Trung ương Anh. Các công ty đáng chú ý dự kiến báo cáo kết quả kinh doanh bao gồm Jabil, Accenture, FedEx và Micron Technology.

Dự báo logic thị trường: Logic thị trường có khả năng sẽ chịu ảnh hưởng mạnh mẽ bởi cuộc họp của FOMC, đặc biệt là các tuyên bố từ Chủ tịch Fed Warsh và Bản Tóm tắt Dự báo Kinh tế, những yếu tố sẽ định hình kỳ vọng về chính sách của Cục Dự trữ Liên bang. Căng thẳng địa chính trị dự kiến sẽ vẫn là một yếu tố then chốt, có khả năng tác động đến giá dầu và biến động thị trường.

Khuyến nghị chiến lược và phân bổ: Các nhà đầu tư được khuyên nên duy trì tỷ trọng đối với các cổ phiếu tăng trưởng chất lượng, đặc biệt là trong lĩnh vực công nghệ và chủ đề AI, bất chấp những biến động thị trường gần đây.

Cảnh báo rủi ro: Các rủi ro chính bao gồm lo ngại lạm phát đang diễn ra, ảnh hưởng địa chính trị kéo dài và sự dẫn dắt thị trường trong phạm vi hẹp. Thông điệp của Cục Dự trữ Liên bang trong cuộc họp FOMC sắp tới có ý nghĩa đặc biệt quan trọng, với khả năng gây ra biến động mạnh cho thị trường.

Thị trường Tuần qua

Hiệu suất chỉ số trong 5 ngày

Bài viết đề xuất