Chỉ số Nasdaq 100 đảo chiều tăng điểm: Lạm phát Mỹ chạm mức cao nhất trong ba năm, Tại sao cổ phiếu công nghệ có thể đi ngược xu hướng?

TradingKey - Vào ngày 10/6, Cục Thống kê Lao động Mỹ đã công bố dữ liệu CPI mới nhất cho tháng 5, đưa ra một báo cáo phù hợp với kỳ vọng của thị trường.

Cụ thể, chỉ số CPI của Mỹ trong tháng 5 đã tăng 0,5% so với tháng trước, thấp hơn mức 0,6% của kỳ trước. Mức tăng so với cùng kỳ năm ngoái là 4,2%, cao hơn mức 3,8% của tháng 4. CPI lõi, không bao gồm thực phẩm và năng lượng, tăng 0,2% so với tháng trước, thấp hơn mức 0,4% của tháng 4; CPI lõi tăng 2,9% so với cùng kỳ năm ngoái, nhích nhẹ so với mức 2,8% trước đó.

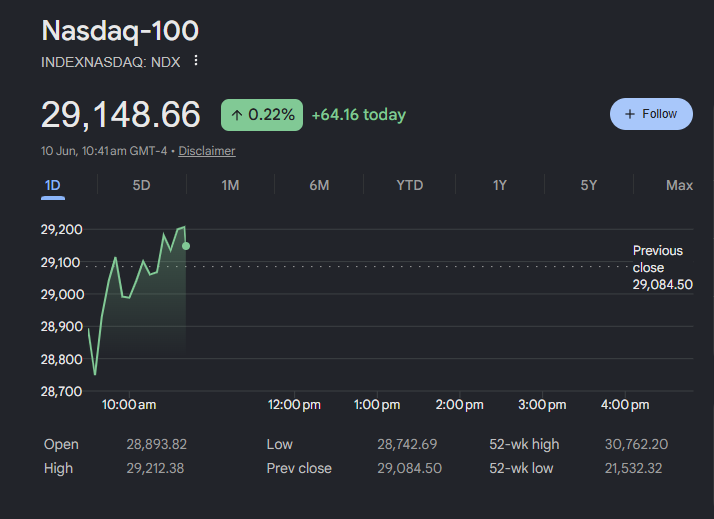

Sau khi dữ liệu được công bố, chỉ số Nasdaq 100 là chỉ số đầu tiên chuyển từ trạng thái giảm sang tăng, dẫn dắt thị trường Mỹ nói chung, khi nhóm cổ phiếu công nghệ – thành phần lớn nhất của chỉ số – trở thành động lực chính thúc đẩy đà tăng trưởng.

Trong số các cổ phiếu thành phần, Lumentum (LITE) tăng 5,99%, Applied Materials (AMAT) tăng 5,24%, KLA (KLAC) tăng 5,08%, SanDisk (SNDK) tăng 5,07%, Lam Research (LRCX) tăng 4,77% và Intel (INTC) tăng 1,76%.

Xét theo nhóm ngành, lĩnh vực truyền thông quang học nổi lên như cái tên dẫn dắt nổi bật trong đợt tăng giá của cổ phiếu công nghệ lần này. Credo Technology (CRDO) tăng 8,65%, Applied Optoelectronics (AAOI) tăng 8,04%, Lumentum (LITE) tăng 5,71% và Astera Labs (ALAB) tăng 3,49%.

Nhìn vào kết quả CPI, các con số phần lớn nằm trong dự đoán của thị trường – chỉ số tổng thể ở mức cao do các thành phần năng lượng, nhưng CPI lõi và lạm phát dịch vụ lõi tương đối vừa phải, không cho thấy dấu hiệu của sự "lan tỏa lạm phát thứ cấp" mà một số quan điểm diều hâu lo ngại trước đó.

Điều này ngụ ý rằng mặc dù áp lực nhập khẩu từ giá năng lượng vẫn tồn tại, nhưng nó vẫn chưa chuyển hóa thành áp lực tăng rõ rệt lên nhu cầu nội địa và giá dịch vụ lõi của Mỹ. Thị trường diễn giải điều này là: tình trạng lạm phát dai dẳng vẫn còn, nhưng không đủ lớn để kích hoạt thêm các đợt tăng lãi suất quyết liệt từ Cục Dự trữ Liên bang (Fed).

Thị trường nhận định rằng: lạm phát vẫn còn dai dẳng nhưng khó có khả năng thúc đẩy Fed tăng lãi suất mạnh tay hơn nữa. Trong bối cảnh đó, thị trường trái phiếu không ghi nhận sự tăng vọt của lợi suất ngắn hạn, và dù đồng USD vẫn đứng vững nhưng đà tăng bị hạn chế, tạo dư địa cho sự phục hồi định giá ở các tài sản rủi ro.

Tại sao nhóm cổ phiếu công nghệ dẫn dắt đà tăng?

Nguyên nhân chính khiến cổ phiếu công nghệ trở thành lực lượng dẫn dắt là do mức định giá cao và đặc tính thời hạn dài của chúng chính là những yếu tố được hưởng lợi nhiều nhất từ giai đoạn "nỗi sợ lãi suất hạ nhiệt".

Dữ liệu bảng lương phi nông nghiệp mạnh hơn dự kiến vào tuần trước đã gây ra sự hoảng loạn trên thị trường. Nếu dữ liệu hiện tại cho thấy CPI lõi tăng mạnh, điều đó sẽ báo hiệu kịch bản áp lực lạm phát lan rộng từ các cú sốc năng lượng ngoại sinh sang giá dịch vụ trong nước.

Cục Dự trữ Liên bang sẽ khó có thể bỏ qua sự phục hồi của lạm phát bằng cách "phớt lờ các tác động vòng đầu", khiến thị trường chắc chắn phải cắt giảm kỳ vọng hạ lãi suất hoặc thậm chí định giá lại rủi ro tăng lãi suất; khi đó, lợi suất trái phiếu kho bạc tăng mạnh sẽ gây áp lực trực tiếp lên định giá cổ phiếu công nghệ.

Tuy nhiên, dữ liệu hiện tại đã đáp ứng kỳ vọng, nghĩa là thị trường chỉ cần duy trì mức định giá "lãi suất cao hơn trong thời gian dài hơn" hiện có mà không cần điều chỉnh theo các kịch bản cực đoan hơn. Logic định giá cho các tài sản rủi ro đã chuyển dịch từ "cuộc chơi thắt chặt vĩ mô" trở lại với "các yếu tố kỹ thuật và bản thân kỳ vọng lợi nhuận".

Trong khi đó, nhóm công nghệ — đặc biệt là các mã thuộc chuỗi cung ứng AI và các tập đoàn công nghệ vốn hóa siêu lớn — đang nhận được sự hỗ trợ rõ rệt nhất trên thị trường hiện nay về kỳ vọng lợi nhuận và câu chuyện ngành. Do đó, đây là nhóm phục hồi đầu tiên trong đợt cải thiện tâm lý lần này, đóng vai trò là lực lượng nòng cốt dẫn dắt thị trường chung đi lên.

Các nhà phân tích thị trường lưu ý rằng sau đợt tăng liên tục lên mức cao kỷ lục, định giá và vị thế trong chuỗi AI thực sự đã tích lũy được mức tăng đáng kể. Dữ liệu bảng lương phi nông nghiệp tháng 5 vượt kỳ vọng đã đẩy kỳ vọng tăng lãi suất lên cao trong ngắn hạn; kết hợp với các vị thế dẫn dắt tập trung quá mức và độ rộng thị trường thấp, điều này đã kích hoạt một đợt điều chỉnh nhanh chóng. Tuy nhiên, đợt tăng giá theo đà này chủ yếu được thúc đẩy bởi việc liên tục điều chỉnh tăng kỳ vọng lợi nhuận ngắn hạn, cho thấy sự hỗ trợ từ nền tảng cơ bản vững chắc thay vì chỉ là đầu cơ thuần túy.

Đợt điều chỉnh này giống như một cuộc thanh lọc lành mạnh — loại bỏ các vị thế quá đông đúc và điều chỉnh các mức định giá ngắn hạn đã lên quá cao. Chừng nào kỳ vọng lợi nhuận không bị điều chỉnh giảm một cách hệ thống và môi trường tín dụng cũng như thanh khoản không bị thắt chặt đáng kể, thị trường vẫn còn dư địa để tiếp tục đi lên sau đợt sụt giảm này. Là lĩnh vực có câu chuyện lợi nhuận chắc chắn nhất trong chu kỳ này, cổ phiếu công nghệ đương nhiên vẫn là lựa chọn hàng đầu cho dòng vốn luân chuyển.

Bài viết đề xuất