SoftBank tăng khoảng 40% trong ba ngày, việc định giá lại Arm và kỳ vọng IPO của OpenAI có thể tiếp tục thúc đẩy giá cổ phiếu đến mức nào?

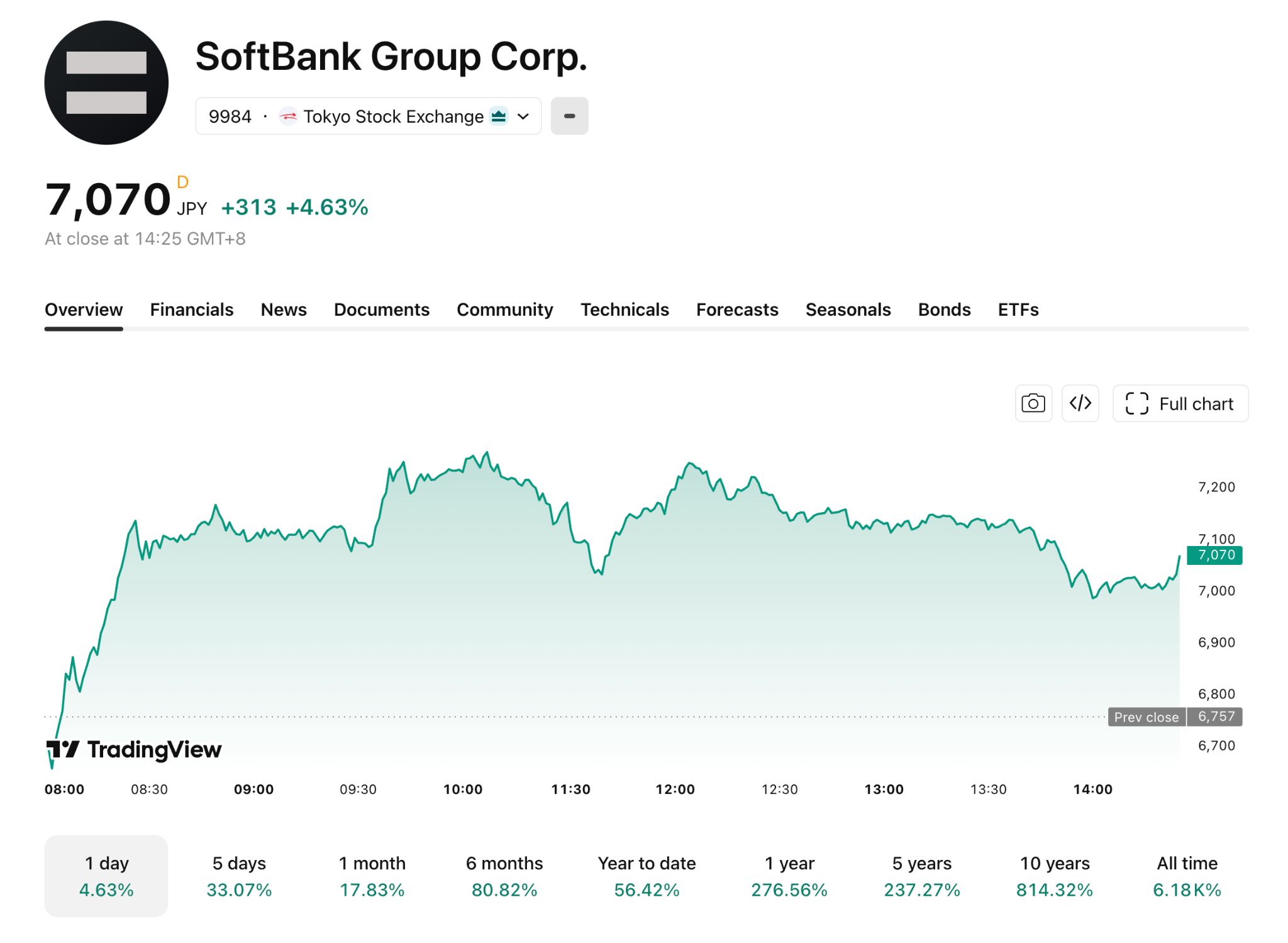

TradingKey - Trong phiên giao dịch châu Á ngày 25/5, SoftBank Group đóng cửa tăng 4,63% ở mức 7.070 yen, nối dài đà tăng trưởng mạnh mẽ của tuần trước. Cổ phiếu này đã tăng vọt lần lượt 19,84% và 11,9% vào thứ Năm và thứ Sáu tuần trước, đạt mức tăng tích lũy trong ba ngày khoảng 40%.

Đợt tăng giá này chủ yếu được thúc đẩy bởi ba yếu tố: báo cáo kết quả kinh doanh của Nvidia ( NVDA) giúp cổ phiếu Arm ( ARM) tăng giá, cùng với kỳ vọng ngày càng tăng về thương vụ IPO của OpenAI và lợi nhuận của chính SoftBank vượt dự báo. Trọng tâm chính của thị trường hiện nay là đợt tăng giá được thúc đẩy bởi Arm và OpenAI này còn bao nhiêu dư địa tăng trưởng.

[Xu hướng giá cổ phiếu SoftBank, Nguồn: TradingView]

ARM và OpenAI, hai tài sản cốt lõi, chiếm gần 70% giá trị định giá.

Theo ước tính của Morningstar, dựa trên giá đóng cửa trong ngày, khoảng 90% cổ phần của SoftBank tại Arm chiếm khoảng 40% tổng tài sản của tập đoàn, trong khi khoảng 13% cổ phần tại OpenAI chiếm xấp xỉ 26%, và hai khoản đầu tư này cộng lại chiếm gần hai phần ba tổng tài sản.

Đà tăng gần đây của Arm được củng cố bởi kết quả kinh doanh của Nvidia. Nvidia đã báo cáo doanh thu quý đạt 81,615 tỷ USD vào ngày 20/5, tăng 85% so với cùng kỳ năm trước, và cho biết doanh thu từ các CPU Vera dựa trên kiến trúc Arm dự kiến sẽ đạt 20 tỷ USD trong năm nay. Nhờ động lực này, cổ phiếu Arm đã tăng vọt hơn 30% kể từ khi Nvidia công bố kết quả kinh doanh vào ngày 20/5.

Theo các báo cáo truyền thông, tổng vốn đầu tư tích lũy của SoftBank vào OpenAI đạt khoảng 64,6 tỷ USD, với lợi nhuận sổ sách chưa thực hiện khoảng 45 tỷ USD. OpenAI có thể niêm yết cổ phiếu sớm nhất vào mùa thu năm nay, với định giá có khả năng vượt quá 1 nghìn tỷ USD.

Ngoài ra, lợi nhuận ròng cả năm cho năm tài chính 2025 được công bố vào ngày 13/5 đã đạt 5 nghìn tỷ Yên, tăng hơn gấp bốn lần so với cùng kỳ năm trước, vượt xa kỳ vọng của thị trường.

Phân tích định giá SoftBank: Dư địa thu hẹp mức chiết khấu NAV vẫn là điểm bất đồng cốt lõi

Là một công ty mẹ (holding company), vốn hóa thị trường của SoftBank Group từ lâu đã giao dịch thấp hơn tổng giá trị tài sản ròng (NAV), một hiện tượng được gọi là "mức chiết khấu công ty mẹ". Tỷ lệ chiết khấu trung bình của SoftBank trong 5 năm qua là khoảng 50%, và đã đạt mức 55%–60% vào đầu năm 2025.

Khi lĩnh vực AI bùng nổ và các tài sản như OpenAI dần trưởng thành, mức chiết khấu này đã thu hẹp đáng kể. Morgan Stanley lưu ý rằng tỷ lệ chiết khấu đã giảm từ mức trên 50% xuống còn khoảng 35%, và gần đây tiếp tục thu hẹp xuống còn khoảng 17%. UBS ước tính giá trị tài sản ròng của SoftBank vào khoảng 42,5 nghìn tỷ yên, cho thấy mức chiết khấu 20% là hợp lý trong bối cảnh tăng trưởng dựa trên AI.

So với các công ty mẹ đầu tư khác, Berkshire Hathaway thường giao dịch với mức chiết khấu 5%–10% nhờ dòng tiền đa dạng và nợ cực thấp, trong khi Prosus duy trì mức chiết khấu dài hạn 40%–50% do tập trung tài sản và các vấn đề quản trị. Mức chiết khấu 17% của SoftBank nằm giữa hai mức này, phản ánh chất lượng tài sản cao cùng với những rủi ro từ nợ và sự tập trung tài sản.

Cuộc tranh luận cốt lõi trên thị trường hiện nay tập trung vào việc liệu còn dư địa để mức chiết khấu tiếp tục thu hẹp hay không. Những người lạc quan cho rằng khi các chất xúc tác chính như đợt IPO của OpenAI thành hiện thực, mức chiết khấu dự kiến sẽ thu hẹp thêm, từ đó hỗ trợ xu hướng tăng của giá cổ phiếu.

Các quan điểm thận trọng cảnh báo rằng khoản nợ có lãi suất khoảng 16 nghìn tỷ yên tại cấp công ty mẹ SoftBank và sự tập trung quá mức vào các danh mục đầu tư AI có thể khiến mức chiết khấu nới rộng trở lại. Đáng chú ý, một khoản vay cầu nối không có bảo đảm trị giá 40 tỷ USD sẽ đáo hạn vào tháng 3/2027.

Việc mức chiết khấu có thể thu hẹp thêm hay không phụ thuộc vào ba biến số: định giá IPO và tính thanh khoản của OpenAI, điều kiện tái cấp vốn nợ, và sự bền vững của giá cổ phiếu Arm. Trong khi kỳ vọng của thị trường đối với OpenAI đã được phản ánh rõ vào giá, sự không chắc chắn đáng kể vẫn tồn tại liên quan đến việc tái cấp vốn nợ. Ngay cả khi OpenAI niêm yết thành công, tỷ lệ chiết khấu khó có thể giảm xuống dưới mức 15% nếu chi phí tái cấp vốn tăng mạnh.

ARM: Sự phân hóa định giá và Rủi ro tập trung

[Nguồn: TradingKey]

Phố Wall đang chia rẽ đáng kể về triển vọng của Arm. Theo dữ liệu từ TradingKey, giá mục tiêu trung bình từ 40 nhà phân tích theo dõi Arm hiện là 228,81 USD, tương ứng với mức giảm 25,35% so với thị giá hiện tại.

Đại diện cho phe lạc quan, Bernstein, đã đặt mức giá mục tiêu là 300 USD và gọi Arm là "trung tâm của sự phục hưng CPU"; đại diện cho phe bi quan, Goldman Sachs ( GS ), duy trì khuyến nghị "Bán" với mức giá mục tiêu 125 USD, tin rằng định giá này đang phản ánh quá mức các kỳ vọng lạc quan.

Bất đồng cốt lõi nằm ở việc liệu Arm có thể giành được thêm nhiều đơn hàng thiết kế CPU ngoài Nvidia hay không. Liệu sự sụt giảm phí bản quyền từ điện thoại thông minh có thể được bù đắp hoàn toàn bởi sự tăng trưởng trong mảng trung tâm dữ liệu? Những tín hiệu ban đầu cho câu trả lời sẽ xuất hiện sớm nhất vào báo cáo kết quả kinh doanh quý tới của Arm.

SoftBank đã thực hiện một khoản đặt cược tập trung trị giá hơn 64,6 tỷ USD vào OpenAI, với tiền đề rằng OpenAI duy trì được vị thế dẫn đầu. Mặc dù OpenAI hiện vẫn nằm trong nhóm dẫn đầu, nhưng cạnh tranh đang ngày càng gay gắt: Gemini của Google đang bắt kịp trong lĩnh vực đa phương thức, và các đối thủ mới như xAI cũng đang đầu tư mạnh mẽ. Nếu lợi thế của OpenAI bị xói mòn bởi cạnh tranh, định giá nghìn tỷ USD của công ty này sẽ phải đối mặt với việc đánh giá lại.

Việc đặt cược tập trung vào một công ty duy nhất tự thân nó không phải là một khiếm khuyết; Berkshire Hathaway từ lâu đã áp dụng chiến lược tương tự. Rủi ro cụ thể của SoftBank nằm ở áp lực trả nợ cứng nhắc ở phía nợ phải trả, trong khi OpenAI không thể dễ dàng được thanh lý trước khi niêm yết. Sự lệch pha về kỳ hạn này là lý do căn bản khiến rủi ro tập trung bị phóng đại.

Triển vọng thị trường: Liệu định giá của OpenAI có thể vượt mốc 1.000 tỷ USD?

Trong ngắn hạn, Arm và OpenAI vẫn có thể thúc đẩy cổ phiếu SoftBank tăng cao hơn, nhưng giá cổ phiếu hiện tại đã phản ánh sự lạc quan đáng kể. Trong bối cảnh khoản nợ có lãi vay khoảng 16 nghìn tỷ Yên, thật khó để tỷ lệ chiết khấu giảm xuống mức 5%–10% như của Berkshire. Để thu hẹp thêm xuống dưới 15%, các điều kiện như định giá IPO của OpenAI vượt quá 1.000 tỷ USD, chi phí tái cấp vốn trong tầm kiểm soát và tăng trưởng phí bản quyền của Arm vượt quá 10% so với quý trước phải được đáp ứng.

Nhà đầu tư nên theo dõi bốn tín hiệu then chốt: nếu dự báo định giá của OpenAI dưới 800 tỷ USD, tỷ lệ chiết khấu có thể mở rộng lên trên 20%; nếu chênh lệch lãi suất tái cấp vốn của SoftBank thấp hơn 200 điểm cơ bản, tỷ lệ chiết khấu có thể thu hẹp về mức 12%–15%; tăng trưởng phí bản quyền của Arm dưới 5% so với quý trước là tín hiệu tiêu cực; và việc bắt đầu mua lại cổ phiếu khi tỷ lệ chiết khấu vượt quá 25% sẽ là tín hiệu tạo đáy.

Bài viết đề xuất