Lợi nhuận của Arm lại đạt mục tiêu, Tại sao giới đầu tư không mấy ấn tượng? Cổ phiếu sau giờ giao dịch giảm hơn 6% sau đà tăng ban đầu

TradingKey - Sau khi thị trường Mỹ đóng cửa vào ngày 6/5, Arm ( ARM) đã công bố kết quả kinh doanh quý 4 năm tài chính 2026, với cả doanh thu và lợi nhuận đều vượt kỳ vọng của thị trường. Mảng kinh doanh trung tâm dữ liệu AI của công ty cho thấy đà tăng trưởng mạnh mẽ, tuy nhiên sự biến động mạnh của giá cổ phiếu — ban đầu tăng rồi sau đó giảm sau khi công bố — đã nhấn mạnh những lo ngại của thị trường đối với công ty.

Báo cáo tài chính cho thấy doanh thu quý 4 của Arm đạt 1,49 tỷ USD, tăng 20,2% so với cùng kỳ năm ngoái, trong khi doanh thu cả năm đạt mức cao kỷ lục 4,92 tỷ USD. Đây là năm tài chính thứ ba liên tiếp kể từ khi công ty IPO có mức tăng trưởng doanh thu vượt quá 20%.

Kết quả lợi nhuận cũng mạnh mẽ không kém, với thu nhập trên mỗi cổ phiếu (EPS) điều chỉnh đạt 0,60 USD, vượt mức dự báo đồng thuận 0,58 USD của các nhà phân tích. EPS điều chỉnh cả năm đạt 1,77 USD và biên lợi nhuận hoạt động điều chỉnh quý 4 xấp xỉ 49%. Tuy nhiên, so với mức biên lợi nhuận 53% cùng kỳ năm ngoái, khả năng sinh lời đã chịu một số áp lực, chủ yếu do tăng cường đầu tư vào R&D và phát triển chip nội bộ.

Trong khi đó, bất chấp những khó khăn ngắn hạn trên thị trường điện thoại thông minh toàn cầu, doanh thu bản quyền cũng lập kỷ lục 819 triệu USD.

Đáng chú ý, câu chuyện tăng trưởng dài hạn của Arm đang chuyển dịch từ thị trường di động sang các trung tâm dữ liệu AI. Công ty tiết lộ rằng nhu cầu của khách hàng đối với dòng CPU trung tâm dữ liệu đầu tiên của mình đã vượt quá 2 tỷ USD và dự kiến sẽ kéo dài đến năm tài chính 2028, với phân khúc này sẵn sàng trở thành đơn vị kinh doanh lớn nhất của hãng trong thời gian tới.

Tuy nhiên, thị trường vẫn còn hoài nghi về năng lực chuỗi cung ứng của Arm. Michael Ashley Schulman, đối tác tại công ty quản lý tài sản Cerity Partners, lưu ý rằng các nhà đầu tư đang lo ngại về việc liệu Arm có thể đáp ứng kịp thời nhu cầu của khách hàng hay không. Mặc dù nguồn cung cuối cùng có thể được đảm bảo, nhưng sự không chắc chắn vẫn tồn tại liên quan đến tốc độ giao hàng và khả năng của công ty trong việc đáp ứng đà tăng trưởng nhu cầu trong tương lai.

Triển vọng thận trọng này, kết hợp với áp lực ngắn hạn ở phân khúc di động — nơi doanh thu phí bản quyền quý 4 đạt 671 triệu USD, thấp hơn kỳ vọng của thị trường — đã gây ra sự đảo chiều trong tâm lý thị trường.

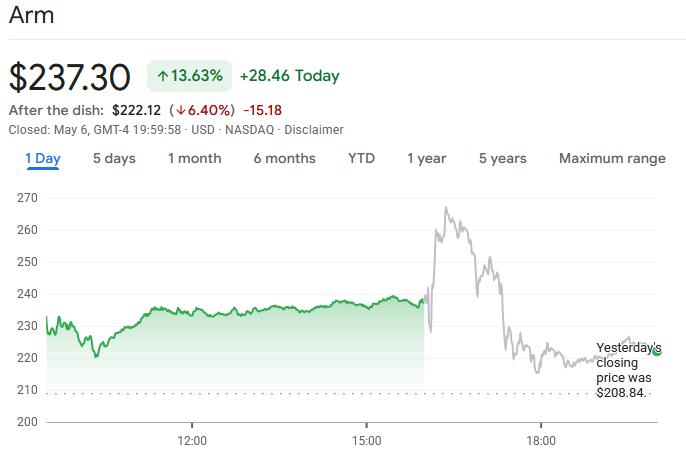

Sau thông báo kết quả kinh doanh, cổ phiếu của Arm ban đầu đã tăng 12% trong phiên giao dịch ngoài giờ trước khi nhanh chóng lao dốc để kết thúc phiên thấp hơn 6,4%.

Doanh thu cấp phép của Arm vượt kỳ vọng; Thị trường smartphone suy yếu gây áp lực lên phí bản quyền

Doanh thu của Arm chủ yếu dựa trên hai mô hình: cấp phép công nghệ chip cho các công ty như Apple và NVIDIA, và thu phí bản quyền dựa trên sản lượng xuất xưởng của các sản phẩm sử dụng kiến trúc của hãng. Kiến trúc chip của hãng đã nhận được sự công nhận của thị trường nhờ mức tiêu thụ điện năng thấp, một đặc điểm đáp ứng hoàn hảo nhu cầu cốt lõi hiện nay của các trung tâm dữ liệu trong việc kiểm soát chi phí năng lượng.

Doanh thu từ mảng cấp phép của Arm đã mang lại kết quả xuất sắc trong quý tài chính này, đạt 819 triệu USD trong quý 4 — tăng 29% so với cùng kỳ năm ngoái và vượt xa ước tính trước đó của các nhà phân tích thị trường là 781 triệu USD.

CFO Jason Child cho biết sự tăng trưởng này chủ yếu được thúc đẩy bởi nhu cầu thị trường mạnh mẽ đối với kiến trúc chip thế hệ mới và kết quả của việc thắt chặt hợp tác chiến lược với khách hàng, bao gồm quan hệ đối tác dài hạn với chính phủ Indonesia và hai thỏa thuận cấp phép mới cho các Hệ thống con tính toán (CSS) thế hệ mới. Đáng chú ý, một thỏa thuận cấp phép công nghệ và dịch vụ thiết kế thuộc SoftBank đã đóng góp 200 triệu USD vào doanh thu cấp phép trong quý.

Là một chỉ báo có tính dự báo cao trong mô hình kinh doanh của Arm, những thay đổi trong doanh thu cấp phép thường báo hiệu hướng đi tương lai của ngành — những khách hàng mua giấy phép kiến trúc và IP của Arm thường có ý định tung ra các sản phẩm chip dựa trên Arm trong vài năm tới, điều này sẽ mang lại cho Arm nguồn doanh thu phí bản quyền ổn định và bền vững. Do đó, sự tăng trưởng mạnh mẽ trong mảng kinh doanh cấp phép phản ánh trực tiếp việc các khách hàng hàng đầu đang tiếp tục đẩy mạnh đầu tư vào hệ sinh thái Arm.

Tuy nhiên, Arm cũng cảnh báo rằng doanh thu cấp phép có thể biến động theo quý, vì kết quả kinh doanh liên quan trực tiếp đến thời điểm ký kết các hợp đồng lớn; thay vào đó, công ty tập trung nhiều hơn vào Giá trị hợp đồng hàng năm (ACV). Dữ liệu cho thấy ACV của Arm đã tăng 22% so với cùng kỳ năm ngoái trong quý tài chính thứ tư, duy trì trên các mục tiêu tăng trưởng dài hạn của công ty.

Trái ngược với hiệu suất mạnh mẽ của mảng kinh doanh cấp phép, doanh thu phí bản quyền của Arm trong quý tài chính thứ tư là 671 triệu USD, tăng 11% so với cùng kỳ năm ngoái nhưng thấp hơn kỳ vọng của thị trường từ 690 triệu USD đến 693 triệu USD.

Doanh thu phí bản quyền liên quan trực tiếp đến sản lượng xuất xưởng thực tế của các thiết bị đầu cuối; do đó, con số thấp hơn dự kiến này thường ngụ ý sự chậm lại trong đà xuất xưởng ở một số thị trường cuối nhất định.

Hiện tại, lực cản chính đến từ thị trường điện thoại thông minh. Arm tiết lộ rằng sản lượng điện thoại thông minh xuất xưởng đã chuyển sang mức tăng trưởng âm so với cùng kỳ năm ngoái trong quý vừa qua, với sự yếu kém tập trung ở thị trường phân khúc thấp, trong khi tình trạng thiếu hụt chip nhớ đã đẩy giá thiết bị điện tử tiêu dùng lên cao và kìm hãm doanh số, càng làm gia tăng áp lực này.

Với tư cách là đơn vị dẫn đầu thống trị trong kiến trúc chip điện thoại thông minh toàn cầu, các thiết kế của Arm cung cấp năng lượng cho hầu hết các điện thoại thông minh trên thế giới; do đó, những biến động chu kỳ trên thị trường di động tiếp tục có tác động trực tiếp đến doanh thu ngắn hạn của công ty, tương tự như những cảnh báo đã được đưa ra trước đó bởi các nhà sản xuất chip hạ nguồn như Qualcomm.

Trong bối cảnh áp lực ngắn hạn trên thị trường điện thoại thông minh toàn cầu, điều đặc biệt đáng chú ý là doanh thu cấp phép và các khoản thu khác của Arm đã đạt mức tăng trưởng ngược xu hướng 29%. Mặc dù tăng trưởng doanh thu phí bản quyền di động chậm lại do biến động chuỗi cung ứng, nhiều khách hàng đã chọn trả trước phí cấp phép để đảm bảo quyền sử dụng các thiết kế chip tiên tiến. Mô hình kinh doanh "cấp phép trước, phí bản quyền sau" này đã thiết lập một vùng đệm hiệu suất vững chắc cho Arm, giúp bù đắp hiệu quả tác động từ sự suy yếu của thị trường điện tử tiêu dùng.

Tác nhân AI tái định hình thị trường CPU

Với sự phát triển bùng nổ của các tác nhân AI, nhu cầu về năng lực tính toán đa năng đã tăng vọt, và Arm đã gia nhập thị trường bộ vi xử lý trung tâm (CPU) đang phát triển mạnh mẽ.

Trước đây, Arm thống trị thị trường thiết bị di động, bao gồm điện thoại thông minh và máy tính bảng, nhờ kiến trúc năng lượng thấp; tuy nhiên, trong lĩnh vực máy chủ và PC, kiến trúc x86 của Intel và AMD vẫn liên tục duy trì vị thế áp đảo.

Với sự ra đời của kỷ nguyên AI, tầm quan trọng của hiệu suất năng lượng, quy mô lõi, thông lượng dữ liệu và khả năng tùy chỉnh đã tăng mạnh, và những lợi thế của kiến trúc Arm đã bắt đầu nổi bật trong lĩnh vực trung tâm dữ liệu—đặc biệt là áp lực tiêu thụ điện năng và tản nhiệt ngày càng tăng trong các kịch bản AI, vốn đã trở thành lợi thế cạnh tranh cốt lõi của các CPU hiệu suất cao từ Arm.

CPU Arm AGI, được ra mắt vào tháng 3 năm nay, được thiết kế dành riêng cho các tác nhân AI (phần mềm AI có khả năng thực hiện nhiệm vụ một cách tự chủ) và đã nhận được sự đánh giá cao từ thị trường ngay sau khi ra mắt.

Hiện tại, các nhà cung cấp dịch vụ đám mây lớn trên toàn cầu đã triển khai đầy đủ các sản phẩm kiến trúc Arm; Amazon ( AMZN) AWS tiếp tục mở rộng dòng Graviton và đang tích hợp sâu dòng này với cơ sở hạ tầng như Trainium và Nitro; Google ( GOOGL) đã ra mắt CPU Axion để xây dựng một hệ sinh thái tính toán AI hoàn chỉnh cùng với các bộ TPU của mình; Microsoft ( MSFT) Azure đang đẩy mạnh phát triển CPU kiến trúc Arm tự thiết kế mang tên Cobalt; NVIDIA ( NVDA ) với dòng Grace/Vera và các sản phẩm máy chủ AI khác cũng sử dụng rộng rãi CPU kiến trúc Arm.

Theo tiết lộ từ Arm, tổng nhu cầu của khách hàng đối với CPU AGI trong các năm tài chính 2027 đến 2028 đã vượt quá 2 tỷ USD; sản phẩm này được kỳ vọng sẽ mang lại hiệu suất cao hơn gấp đôi so với các nền tảng x86 ở cấp độ tủ rack và có thể giúp các trung tâm dữ liệu AI cắt giảm chi phí đầu tư lên tới 10 tỷ USD trên mỗi gigawatt.

CEO Rene Haas thậm chí còn bày tỏ sự tự tin lớn hơn khi tuyên bố rằng Arm có đủ khả năng để chiếm lĩnh thị phần lớn nhất trên thị trường CPU vào cuối thập kỷ này.

Tuy nhiên, ông cũng thừa nhận rằng mặc dù Arm đã đảm bảo đủ năng lực sản xuất để đáp ứng nhu cầu đơn hàng 1 tỷ USD đầu tiên, nhưng hãng vẫn chưa chốt được hoàn toàn năng lực sản xuất cho 1 tỷ USD thứ hai. Doanh thu từ lô CPU AGI đầu tiên dự kiến sẽ được ghi nhận vào quý 4 năm tài chính 2027, tổng cộng khoảng 90 triệu USD, và công ty có kế hoạch cung cấp các ước tính vận chuyển cụ thể hơn vào quý 3.

Việc phổ biến các tác nhân AI đang định nghĩa lại giá trị của CPU trong chuỗi công nghiệp AI; trong khi trước đây GPU là cốt lõi tuyệt đối của tính toán AI, thì vai trò của CPU trong việc điều phối tác vụ, truy cập bộ nhớ và phối hợp mạng lưới hiện đang trở nên ngày càng quan trọng.

UBS ( UBS) nhà phân tích Tim Arcuri ước tính rằng tổng thị trường mục tiêu cho CPU máy chủ sẽ đạt khoảng 170 tỷ USD vào năm 2030, với tỷ trọng của CPU trong các chip AI có khả năng tăng gấp 5 lần; tỷ lệ giữa CPU và GPU trong các kịch bản suy luận đang dần cân bằng, và thậm chí có thể xuất hiện nhu cầu mới cho các tủ rack máy chủ chỉ sử dụng CPU độc lập, dự kiến sẽ được chia đều giữa kiến trúc x86 và Arm.

Bài viết đề xuất