Adobe chi 25 tỷ USD mua lại cổ phiếu để đối phó với nỗi lo ngại về sự gián đoạn từ AI, nhà đầu tư có nên mua?

TradingKey - Vào ngày 21/4 theo giờ địa phương, gã khổng lồ phần mềm Adobe (ADBE.US) đã công bố một chương trình mua lại cổ phiếu trị giá lên tới 25 tỷ USD, theo đó sẽ mua lại tối đa 25 tỷ USD cổ phiếu của công ty trong bốn năm tới, với ủy quyền có hiệu lực đến hết tháng 4/2030.

[Adobe công bố chương trình mua lại cổ phiếu, Nguồn: Quan hệ nhà đầu tư Adobe]

Tính đến khi đóng cửa phiên giao dịch ngày hôm đó, cổ phiếu Adobe được giao dịch ở mức 247,18 USD, với tổng vốn hóa thị trường khoảng 110 tỷ USD. Khoản mua lại 25 tỷ USD này tương đương khoảng 23% giá trị thị trường của công ty. Nhờ thông tin này, giá cổ phiếu Adobe đã tăng gần 3% trong giao dịch tiền thị trường vào thứ Tư.

Tài trợ mua lại cổ phiếu nhằm xoa dịu nỗi lo về "sự gián đoạn do AI"

Kế hoạch này là động thái mới nhất của Adobe nhằm đối phó với tác động của AI. Giá cổ phiếu của Adobe đã giảm trong hơn hai năm liên tiếp, lần lượt giảm khoảng 25% và 21% vào năm 2024 và 2025. Tính từ đầu năm 2026 đến nay, giá cổ phiếu đã giảm hơn 29%, tương ứng với mức giảm lũy kế gần 60% so với mức đỉnh năm 2024. Vào ngày 10/4, giá cổ phiếu đã chạm mức 224,13 USD, mức thấp nhất kể từ tháng 1/2019.

Đợt bán tháo kéo dài này bắt nguồn từ những lo ngại sâu sắc của thị trường về việc các công ty thuần AI đang phá vỡ mô hình kinh doanh phần mềm truyền thống. Mô hình kinh doanh của Adobe, được xây dựng qua bốn thập kỷ, dựa trên 'sự khan hiếm của chuyên môn nghiệp vụ', điều mà sự bùng nổ của các công cụ AI đang nhanh chóng làm xói mòn, giáng một đòn liên tiếp vào lợi thế cạnh tranh của Adobe.

Các công cụ như Sora của OpenAI và Midjourney cho phép người dùng tạo nội dung hình ảnh chất lượng cao mà không cần phụ thuộc vào các phần mềm chuyên nghiệp đắt tiền của Adobe; Figma cũng đã ra mắt một số công cụ hỗ trợ AI cạnh tranh trực tiếp với các dòng sản phẩm cốt lõi của Adobe.

Trong bối cảnh chịu tác động liên tục từ các công cụ AI, Giám đốc Tài chính của Adobe, Dan Durn, đã phát biểu trong một thông cáo:

'Việc cấp phép mua lại cổ phiếu mới này trực tiếp khẳng định niềm tin của chúng tôi vào dòng tiền mạnh mẽ của công ty cũng như cam kết tạo ra giá trị dài hạn cho các nhà đầu tư.'

[Công bố kết quả kinh doanh quý 1 của Adobe, nguồn: Adobe Investor Relations]

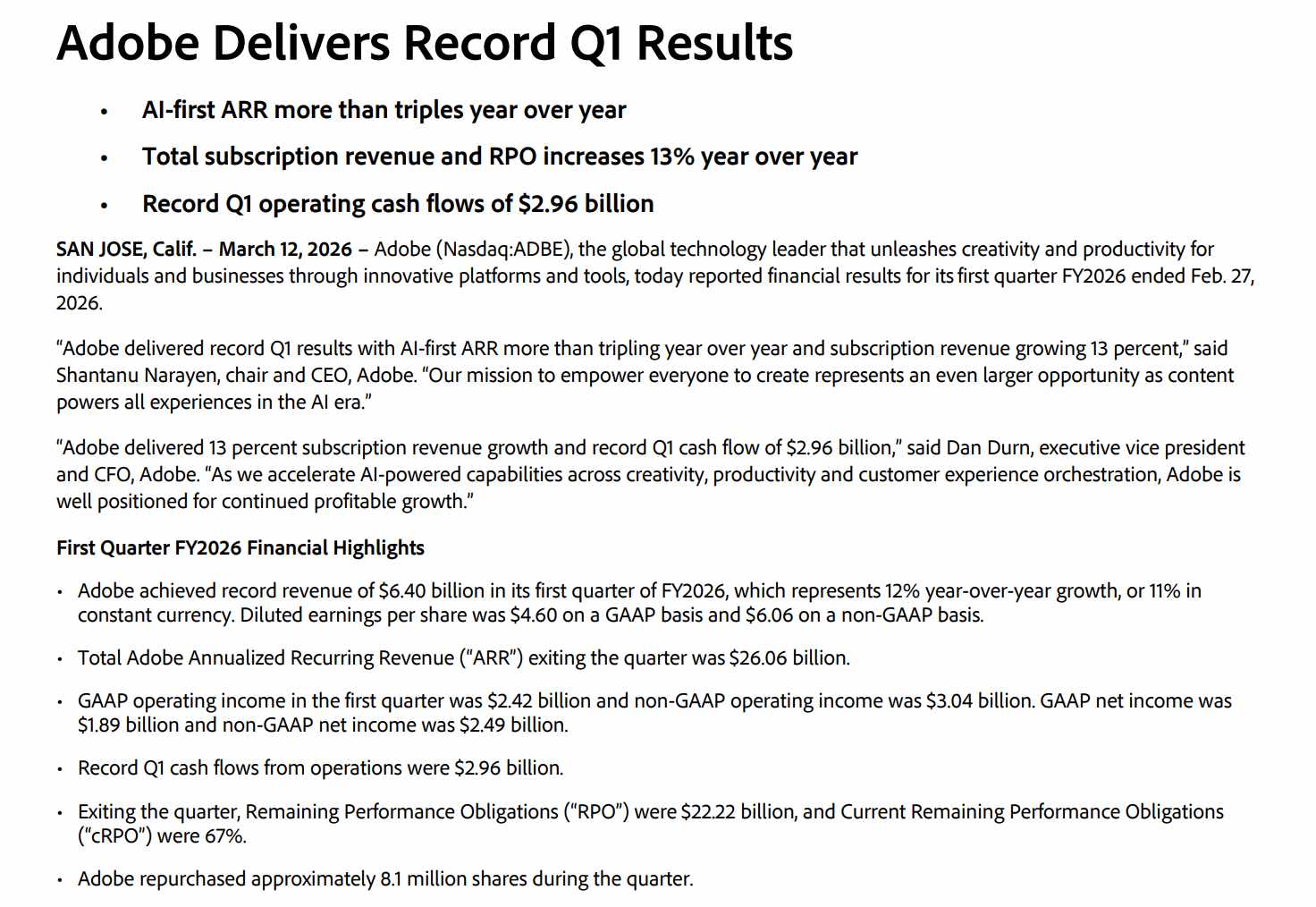

Sự tự tin của Dan Durn được củng cố bởi các dữ liệu tài chính vững chắc: trong quý đầu tiên của năm tài chính 2026, Adobe báo cáo doanh thu đạt 6,4 tỷ USD, tăng 12% so với cùng kỳ năm ngoái, thiết lập kỷ lục mới cho một quý; dòng tiền từ hoạt động kinh doanh đạt mức kỷ lục 2,96 tỷ USD và tổng doanh thu định kỳ hàng năm đạt 26,06 tỷ USD.

Những bất ổn xoay quanh các thách thức mang tính cấu trúc vẫn tiếp tục tồn tại.

Mặc dù quy mô của chương trình mua lại cổ phiếu có thể xoa dịu thị trường, nhưng những thách thức mang tính cấu trúc mà Adobe đang đối mặt vẫn chưa được giải quyết, cụ thể là kịch bản về sự gián đoạn do AI và quá trình chuyển giao vị trí CEO.

Nghịch lý AI là tình thế lưỡng nan cốt lõi đối với Adobe. Mặc dù mô hình AI tạo sinh độc quyền của công ty là Firefly đã mang lại một số lợi nhuận từ tài sản, nhưng điều này vẫn chưa chuyển hóa thành doanh thu thuê bao cao hơn cho các công cụ truyền thống của hãng.

Nghịch lý nằm ở chỗ khi AI trở nên mạnh mẽ hơn, giá trị của mỗi đơn vị công việc sẽ giảm xuống; khi các công cụ AI trở nên phổ biến hơn, mức phí chi trả cho chuyên môn nghiệp vụ sẽ giảm dần.

Quá trình chuyển giao vị trí CEO là một nguồn gây ra sự bất định về chiến lược khác. Vào ngày 12 tháng 3, Shantanu Narayen, người đã giữ chức CEO trong 18 năm, thông báo ông sẽ chính thức từ chức sau khi tìm được người kế nhiệm. Các chuyên gia phân tích thị trường lưu ý rằng quá trình chuyển giao này làm dấy lên những câu hỏi liên quan đến tính liên tục trong chiến lược và tốc độ đổi mới của công ty.

[Xếp hạng của chuyên gia phân tích và Giá mục tiêu, Nguồn: TradingKey, Refinitiv]

Theo dữ liệu từ Refinitiv, xếp hạng đồng thuận của các chuyên gia phân tích là "Mua". Mức giá mục tiêu trung bình là khoảng 321,38 USD, tương ứng với tiềm năng tăng giá khoảng 30% so với các mức hiện tại.

Tuy nhiên, một số tổ chức gần đây đã hạ giá mục tiêu của họ; TD Securities đã cắt giảm mục tiêu từ 400 USD xuống còn 310 USD vào ngày 22 tháng 4, trong khi UBS hạ mục tiêu từ 290 USD xuống 260 USD, phản ánh một mức độ phân hóa nhất định trên Phố Wall đối với Adobe.

Bên cạnh việc mua lại cổ phiếu, Adobe đang đẩy nhanh chiến lược AI để chứng minh giá trị dài hạn của mình. Vào ngày 21 tháng 4, tại hội nghị Adobe Summit ở Las Vegas, công ty đã ra mắt "CX Enterprise", một nền tảng AI thế hệ tiếp theo tích hợp các tác nhân AI và công cụ phát triển. Công ty đã thiết lập quan hệ đối tác với Amazon, Anthropic, Google, Microsoft, OpenAI và NVIDIA, nhằm giúp khách hàng tự động hóa và cá nhân hóa các chức năng tiếp thị kỹ thuật số.

Liệu đây có phải là thời điểm tốt để mua cổ phiếu Adobe?

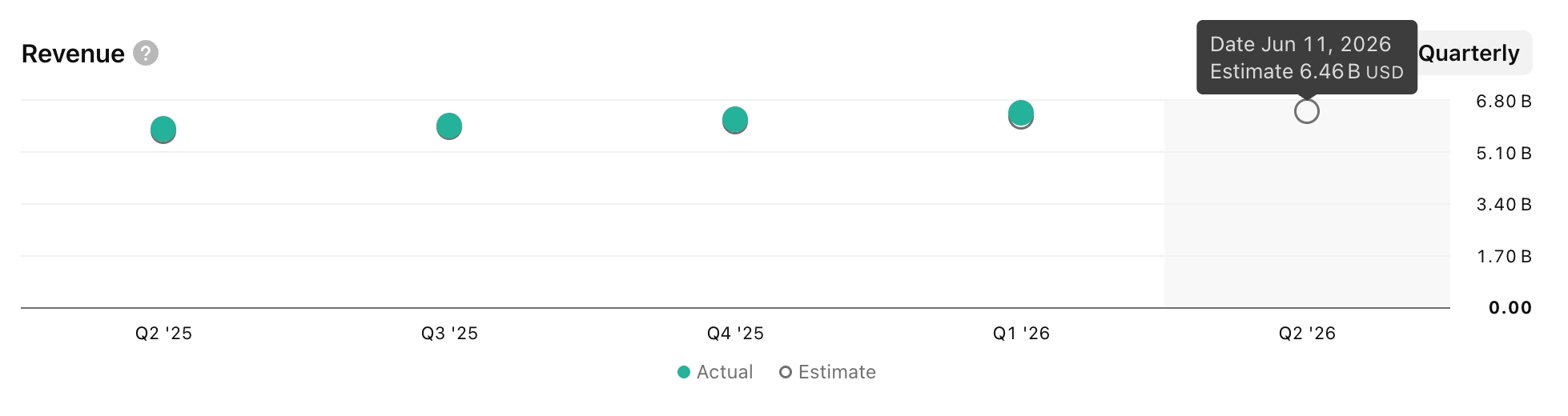

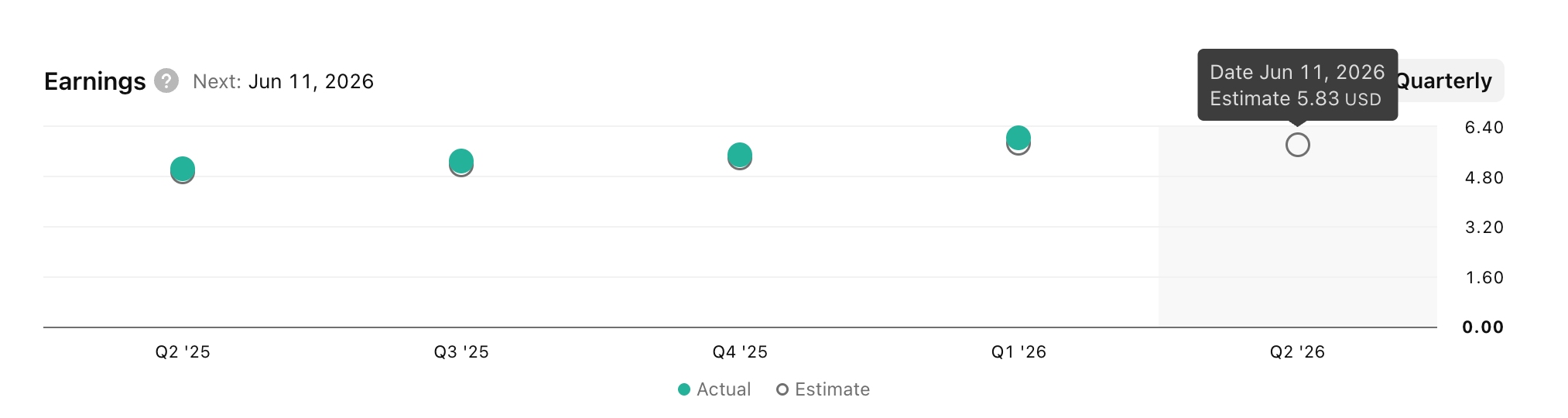

Vào ngày 11/6 (giờ Miền Đông), Adobe dự kiến sẽ công bố báo cáo kết quả kinh doanh quý 2 năm 2026 với doanh thu ước tính đạt 6,46 tỷ USD và thu nhập trên mỗi cổ phiếu (EPS) kỳ vọng là 5,83 USD. Nhìn từ các báo cáo trước đây, trừ khi kết quả vượt xa kỳ vọng hoặc đưa ra định hướng tương đối rõ ràng, hiệu quả kinh doanh chỉ dừng lại ở mức đạt kỳ vọng khó có thể nhận được sự tán đồng từ thị trường.

[Dự báo kết quả kinh doanh quý 2 của Adobe, Nguồn: TradingView]

Trước đó, kết quả kinh doanh mờ nhạt đã khiến giá cổ phiếu của Adobe sụt giảm, cho thấy thị trường đã phản ánh vào giá các động lực tăng trưởng mới từ những sáng kiến AI của công ty.

Giá cổ phiếu của Adobe hiện đang ở mức thấp nhất trong nhiều năm và kỳ vọng của thị trường về triển vọng tương lai dường như còn tệ hơn nhiều so với tình trạng hiện tại. Trong hai năm qua, kết quả kinh doanh không đạt kỳ vọng kết hợp với mức độ không chắc chắn cao đã mang lại cho các nhà đầu tư dài hạn – những người sẵn sàng chờ đợi lợi nhuận – một điểm vào lệnh hấp dẫn đối với một công ty dồi dào tiền mặt này.

Các nhà đầu tư dài hạn kỳ vọng Adobe sẽ duy trì mức tăng trưởng hai con số và tích hợp khả năng AI vào các sản phẩm của mình, từ đó nâng cao mức độ tương tác của khách hàng và tăng doanh thu trung bình trên mỗi người dùng (ARPU). Do đó, so với các công ty cùng ngành, Adobe có vị thế tốt để được định giá lại theo hướng tích cực nhờ tăng trưởng bền vững và doanh thu ổn định trong những năm tới.

Tuy nhiên, cần thận trọng nếu tăng trưởng chậm lại trong nhiều quý liên tiếp hoặc nếu có sự không chắc chắn về ban lãnh đạo công ty.

Nhìn chung, luận điểm đầu tư cho năm 2026 vẫn mang tính tích cực, dựa trên các hệ số định giá thấp kỷ lục, dòng tiền mạnh mẽ và các yếu tố xúc tác dễ nhận thấy có trọng số lớn hơn những rủi ro đã biết trong các quyết định đầu tư hiện tại.

Bài viết đề xuất