Hé lộ những "Cỗ máy in tiền" trên thị trường chứng khoán Mỹ — Góc nhìn sâu sắc về bản chất kinh doanh của các cổ phiếu ngôi sao từ biên lợi nhuận ròng

Trong khung định giá dài hạn của thị trường chứng khoán Mỹ, quy mô doanh thu và sự tăng giá cổ phiếu thường là những "màn khói" thu hút các nhà đầu tư cá nhân. Tuy nhiên, đối với các nhà đầu tư định chế và nhà đầu tư giá trị, chỉ có một chỉ số cốt lõi có thể xuyên qua những nhiễu động thị trường và đo lường chất lượng thực sự của một mô hình kinh doanh: Biên lợi nhuận ròng. Chỉ số này đại diện cho tỷ lệ trên mỗi 100 USD doanh thu cuối cùng được chuyển hóa thành tài sản của cổ đông sau khi trừ đi tất cả chi phí, thuế và các khoản chi tiêu.

Khi môi trường tiền tệ của thị trường chứng khoán Mỹ bước vào trạng thái bình thường mới với chính sách từ trung lập đến thắt chặt và phần bù thanh khoản trở lại mức hợp lý, những "câu chuyện tăng trưởng" đơn thuần không còn có thể duy trì định giá. Bài viết này sẽ sử dụng biên lợi nhuận ròng như một "thước đo" để đi sâu phân tích các công ty tiêu biểu như NVIDIA, Tesla, Apple và Visa nhằm khám phá xem đâu là những cỗ máy in tiền thực sự của thị trường vốn và ai đang phải vật lộn dưới sức nặng của những dữ liệu doanh thu hào nhoáng.

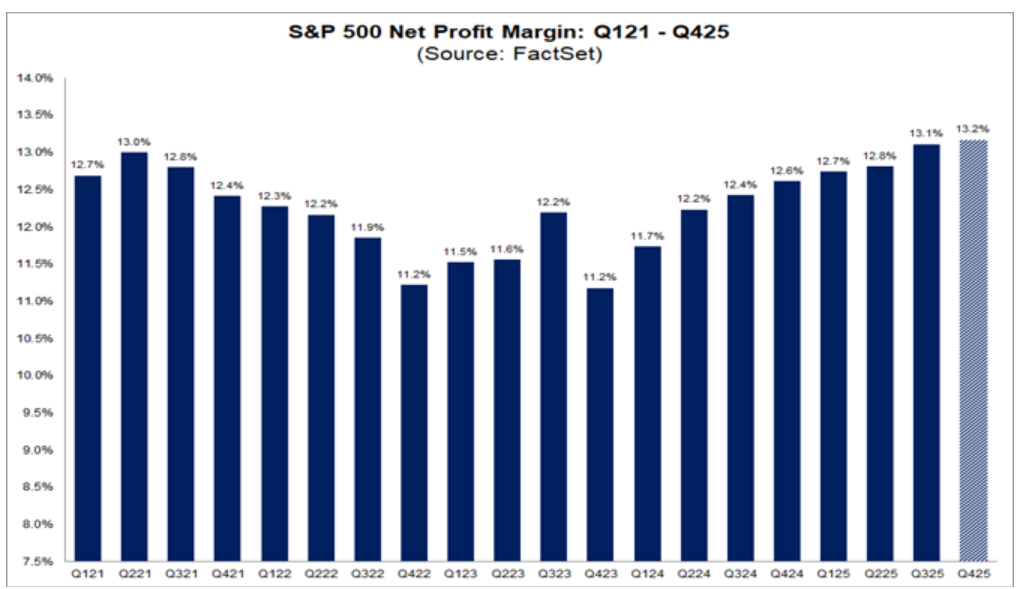

I. 13,2%: "Điểm sàn" cho sự xuất sắc của chứng khoán Mỹ

Để đánh giá hiệu quả sinh lời của một công ty, trước tiên cần thiết lập một tiêu chuẩn ngành. Theo dữ liệu mới nhất từ FactSet, biên lợi nhuận ròng tổng thể của chỉ số S&P 500 đạt 13,2% trong quý 4 năm 2025.

Nguồn: FactSet

Con số này là một cột mốc quan trọng; nó không chỉ đánh dấu mức cao nhất trong 16 năm kể từ năm 2009 mà còn phản ánh sự tăng cường tập thể trong việc kiểm soát chi phí và năng lực định giá của các công ty hàng đầu Mỹ. Các nhà phân tích thị trường kỳ vọng rằng khi công nghệ AI tiếp tục giải phóng năng suất, con số này có thể tăng lên 13,9% vào năm 2026. Do đó, 13,2% cấu thành một "điểm sàn" sinh tồn cho các công ty Mỹ xuất sắc. Trong bối cảnh lãi suất duy trì ở mức cao như hiện nay, nếu biên lợi nhuận của một công ty liên tục thấp hơn mức tiêu chuẩn này, điều đó có nghĩa là hiệu quả sinh lời của nó thậm chí không vượt qua được mức trung bình của thị trường và khả năng chống chịu của nó sẽ đối mặt với những thử thách nghiêm trọng trong các chu kỳ kinh tế.

II. Nghịch lý lợi nhuận của các cổ phiếu ngôi sao: Tình thế tiến thoái lưỡng nan về quy mô của Tesla và Amazon

Trong số các mã cổ phiếu thu hút nhiều sự chú ý, Tesla (TSLA) và Amazon (AMZN) cho thấy sự thiếu hụt rõ rệt về hiệu quả sinh lời, phản ánh bất lợi của các ngành thâm dụng vốn hoặc có tính cạnh tranh cao trong việc phân phối lợi nhuận.

1. Tesla: Canh bạc định giá từ 15,5% xuống 4,0%

Biên lợi nhuận ròng của Tesla vào cuối năm 2025 ở mức đáng báo động là chỉ 4,0%, chưa bằng một phần ba mức điểm sàn của S&P 500. Nhìn lại năm 2022, biên lợi nhuận của Tesla từng đạt 15,5%; chỉ trong ba năm, dư địa lợi nhuận của hãng đã thu hẹp khoảng 75%. Nguyên nhân cốt lõi của sự sụt giảm mạnh này nằm ở việc giảm giá thường xuyên do cạnh tranh gay gắt trên thị trường xe điện toàn cầu, cũng như áp lực khấu hao vốn từ việc mở rộng sản xuất quy mô lớn.

Tuy nhiên, thị trường vẫn dành cho hãng mức hệ số P/E vượt quá 300, về cơ bản là một sự đặt cược vào sự chuyển đổi mô hình kinh doanh trong tương lai. Các nhà đầu tư không mua lợi nhuận phần cứng hiện tại mà đang đặt cược vào FSD (Tự lái hoàn toàn) và Robotaxi. Hiện tại, FSD có khoảng 1,1 triệu người dùng trả phí. Mặc dù quy mô doanh thu hàng năm hiện tại tương đối nhỏ, nhưng biên lợi nhuận gộp của mảng cấp phép phần mềm thường trên 80%. Logic của Tesla là một trường hợp điển hình của " phần cứng mở đường, phần mềm thu hái thành quả ", và nếu mảng kinh doanh phần mềm không đạt được sự tăng trưởng bùng nổ về tỷ trọng trong doanh thu, mức biên lợi nhuận 4% của hãng sẽ khó có thể hỗ trợ cho mức định giá như một gã khổng lồ công nghệ.

2. Amazon: "Hai bộ mặt" của ông vua doanh thu

Là một gã khổng lồ về doanh thu trên thị trường chứng khoán Mỹ, doanh thu hàng năm của Amazon đã vượt quá 710 tỷ USD, tuy nhiên biên lợi nhuận ròng tổng thể của hãng liên tục dao động quanh mức 11%, không vượt qua được mốc tiêu chuẩn 13,2%.

Đi sâu vào cấu trúc tài chính cho thấy Amazon được thúc đẩy bởi hai logic kinh doanh hoàn toàn khác biệt:

- Mảng bán lẻ: Biên lợi nhuận cực kỳ mỏng, chỉ 2%-3%. Bản chất của nó dựa trên tỷ lệ vòng quay tài sản cực cao—tạo ra lợi nhuận bằng cách xoay vòng mỗi đô la nhiều lần trong năm thông qua hệ thống hậu cần hiệu quả.

- Dịch vụ đám mây AWS: Biên lợi nhuận hoạt động của mảng điện toán đám mây từ lâu đã duy trì ở mức trên 30%, đóng góp phần lớn lợi nhuận hoạt động cho tập đoàn.

Trường hợp của Amazon chứng minh rằng biên lợi nhuận thấp không đồng nghĩa với việc thiếu giá trị đầu tư, nhưng nó bắt buộc công ty phải duy trì mức tăng trưởng doanh thu và thị phần cực cao. Một khi tăng trưởng chậm lại, biên lợi nhuận mỏng khiến giá cổ phiếu của hãng cực kỳ nhạy cảm với những biến động trong môi trường tiền tệ "trung lập đến thắt chặt".

III. Những mô hình lợi nhuận tối thượng: Đòn tấn công "giảm chiều" bằng tài sản nhẹ của Visa và NVIDIA

Khác với các công ty đã đề cập ở trên phải vật lộn với việc bán phần cứng và quản lý hậu cần, Visa (V) và NVIDIA (NVDA) cho thấy một "cỗ máy in tiền" thực thụ trông như thế nào.

1. Visa: Logic "Trạm thu phí" của mạng lưới thanh toán toàn cầu

Doanh thu hàng năm của Visa khoảng 41,4 tỷ USD—chưa bằng một nửa quy mô của Tesla—nhưng biên lợi nhuận ròng của hãng lên tới 50,23%. Điều này có nghĩa là Visa gần như không có chi phí biên đáng kể: họ không chịu rủi ro tín dụng (các ngân hàng chịu rủi ro đó), không cần hàng tồn kho và không cần đội xe khổng lồ. Với tư cách là đơn vị duy trì cơ sở hạ tầng thanh toán toàn cầu, Visa thu "phí cầu đường" trên mỗi giao dịch. Mô hình kinh doanh này, được xây dựng trên hiệu ứng mạng lưới toàn cầu, cho phép khả năng sinh lời của hãng đạt gấp 3,8 lần mức chuẩn của S&P 500.

2. NVIDIA: Định giá độc quyền của một tấm vé thông hành duy nhất

Hiệu suất của NVIDIA trong năm 2025 đã định nghĩa lại nhận thức về ngành bán dẫn. Doanh thu hàng năm của hãng vọt lên 215,9 tỷ USD, trong khi biên lợi nhuận ròng đạt mức kinh ngạc là 55,6%. Việc duy trì mức lợi nhuận ròng trên 50% ở quy mô khổng lồ như vậy là cực kỳ hiếm hoi trong lịch sử công nghiệp.

Con hào kinh tế của NVIDIA không còn chỉ là bản thân các con chip AI mà là vị thế độc quyền được xây dựng trên hệ sinh thái CUDA. Khi các gã khổng lồ như Microsoft, Google và Meta mua GPU bất kể chi phí, NVIDIA nắm giữ quyền định giá tuyệt đối. Biên lợi nhuận 55,6% phản ánh sự mất cân bằng cung - cầu cực độ: trong cuộc chạy đua vũ trang AI, họ là nhà thầu vũ khí hàng đầu duy nhất.

IV. Mô hình tăng trưởng ổn định: Sự gắn kết trong hệ sinh thái của Apple

Apple Inc. (AAPL) đại diện cho một kiểu thành công khác: sự mở rộng ổn định của biên lợi nhuận. Tăng từ mức 21% vào năm 2020 lên mức 27% hiện tại, đường cong đi lên liên tục này còn ấn tượng hơn cả những khoản lợi nhuận cao trong ngắn hạn.

Bằng cách sử dụng iPhone làm điểm khởi đầu, Apple đã xây dựng một hệ sinh thái khép kín bao gồm iCloud, App Store và Apple Music. Hiệu ứng khóa người dùng đa tầng này làm tăng đáng kể chi phí chuyển đổi của người dùng, cho phép công ty thúc đẩy biên lợi nhuận bằng cách tăng giá hoặc tăng phí dịch vụ ngay cả trong một thị trường điện thoại thông minh đã bão hòa. Một báo cáo về biên lợi nhuận tăng liên tục là minh chứng rõ nhất cho khả năng kiểm soát ngày càng tăng của công ty đối với khách hàng.

V. Những lo ngại đằng sau lợi nhuận cao: Chi phí vốn và mối đe dọa từ việc khách hàng tự phát triển

Biên lợi nhuận cao thường thu hút những kẻ thách thức và thậm chí có thể khiến khách hàng cảm thấy bất an.

- Microsoft (MSFT) : Mặc dù sở hữu mức biên lợi nhuận tuyệt vời là 39,04%, nhưng sự gia tăng đột biến trong chi phí vốn (CapEx) của hãng không thể bị ngó lơ. CapEx dự kiến cho năm tài chính 2026 ước tính đạt 145 tỷ USD. Nếu tỷ lệ chuyển đổi đăng ký AI cho các khách hàng doanh nghiệp thấp hơn kỳ vọng, các khoản khấu hao khổng lồ sẽ nhanh chóng bào mòn mức biên lợi nhuận 39% này.

- Broadcom (AVGO): Biên lợi nhuận ròng duy trì quanh mức 37%, với lượng đơn đặt hàng tồn đọng trị giá 73 tỷ USD. Tuy nhiên, rủi ro nằm ở sự tập trung khách hàng cao; động lực chính để các gã khổng lồ như Google đẩy nhanh việc tự phát triển chip là nhằm thoát khỏi việc phải chi trả biên lợi nhuận cao cho Broadcom.

- Adobe (ADBE): Mức biên lợi nhuận khoảng 29,5% đang đối mặt với thách thức mang tính thế hệ từ AI. Mô hình "trả phí theo số lượng người dùng" truyền thống có thể đối mặt với sự sụp đổ về logic kinh doanh khi AI tăng năng suất cá nhân và giảm nhu cầu về nhân sự thiết kế.

Tóm lại, biên lợi nhuận ròng không chỉ là một chỉ số tài chính mà còn là sự phản ánh định lượng về năng lực định giá của một công ty. Trong bối cảnh lãi suất từ trung lập đến thắt chặt và biến động thị trường gia tăng, những công ty có biên lợi nhuận ròng cao sở hữu một "đệm an toàn" dày hơn. Khi lạm phát tăng hoặc nhu cầu thu hẹp, những công ty như Visa, NVIDIA và Apple có khả năng sinh tồn bằng cách chuyển giao chi phí hoặc tận dụng vị thế độc quyền của mình; những công ty có biên lợi nhuận dưới mức "điểm sàn" 13,2% có rất ít dư địa cho những sai lầm. Đối với các nhà đầu tư, điều này quay trở lại một đánh giá mang tính lẽ thường: Liệu công ty này có đủ tự tin để tăng giá mà không làm mất khách hàng hay không? Chỉ những công ty có sự tự tin như vậy mới có thể tiếp tục đóng vai trò là cỗ máy in tiền không ngừng nghỉ qua các chu kỳ biến động.

Bài viết đề xuất