Giao dịch dầu 55 USD vẫn còn cơ hội, nhưng biểu đồ Brent có những điều kiện riêng

Giá dầu đã tăng mạnh vào ngày 02/04/2024 khi hợp đồng tương lai dầu Brent lấy lại mốc 106 USD sau khi trước đó giảm về dưới 100 USD trong ngày. Cú bật này xuất hiện khi thị trường phản ứng với bài phát biểu về Iran của ông Trump trên truyền hình, trong đó không đưa ra thời gian cụ thể về việc mở lại eo biển Hormuz, dù cho ông khẳng định lực lượng Mỹ sẽ “hoàn thành nhiệm vụ” trong vòng hai đến ba tuần tới.

Hiện tại, ba tín hiệu kỹ thuật đang cùng xuất hiện, cho thấy đà tăng có thể đã gần kết thúc. Mô hình hai đỉnh gần mốc 119 USD, phân kỳ giảm giá đang hình thành trên biểu đồ ngày và sự thay đổi bất ngờ trong chiến lược giao dịch options đều củng cố khả năng đảo chiều. Điều kiện để kích hoạt xu hướng đảo chiều này – bao gồm cả việc cây nến tiếp theo có xác nhận phân kỳ hay không, và tình hình tại Hormuz có tiến triển thuận lợi không – sẽ quyết định liệu dầu Brent tiếp tục tăng hay kịch bản giá dầu về 55 USD sẽ xảy ra.

Mô hình hai đỉnh của Brent Crude làm nên toàn bộ luận điểm 55 USD

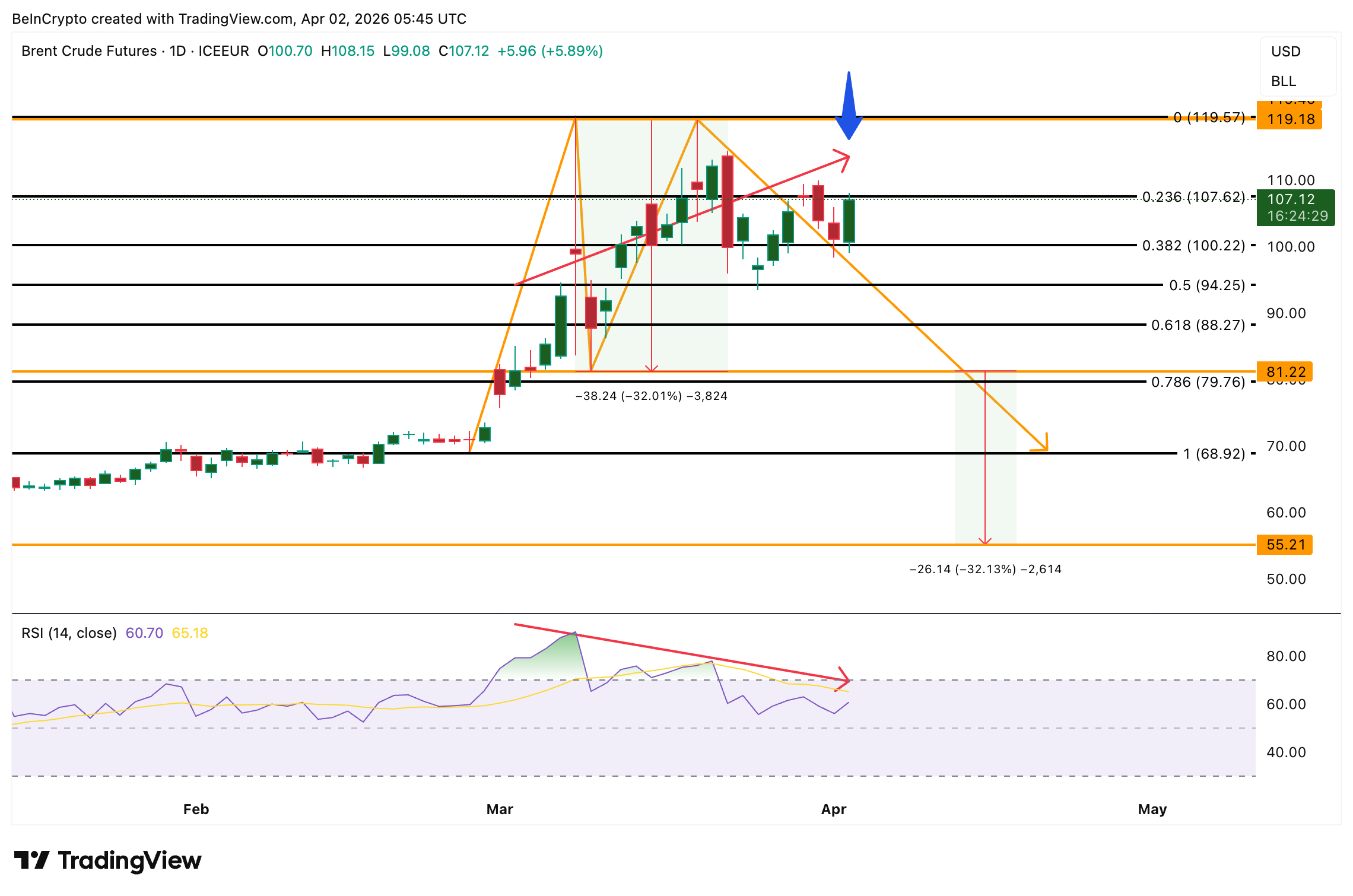

Trên biểu đồ ngày, hợp đồng tương lai dầu Brent đã hai lần kiểm tra vùng giá 119 USD. Hai lần bị từ chối ở mốc này xác nhận 119 USD là ngưỡng cản mạnh, tạo mô hình hai đỉnh cho giá dầu và mở ra khả năng điều chỉnh sâu hơn.

Đường viền cổ (neckline) của mô hình hai đỉnh nằm tại 81 USD. Trong giai đoạn giữa hai đỉnh này, giá dầu đã điều chỉnh 32.01% trước khi hồi phục trở lại, cho thấy mô hình hai đỉnh này rất rõ nét. Nếu giá đóng cửa dưới 81 USD trên khung ngày, mô hình này dự báo mức giảm khoảng 32% – tương đương về quanh mốc 55 USD.

Mô hình giá dầu Brent: TradingView

Mô hình giá dầu Brent: TradingView

Kích hoạt mô hình hai đỉnh này là điều kiện tiên quyết cho một xu hướng đảo chiều. Tuy nhiên, diễn biến này cũng liên quan đến các thị trường dầu khác.

Tín hiệu từ thị trường phái sinh đối lập với nhu cầu thực của thị trường

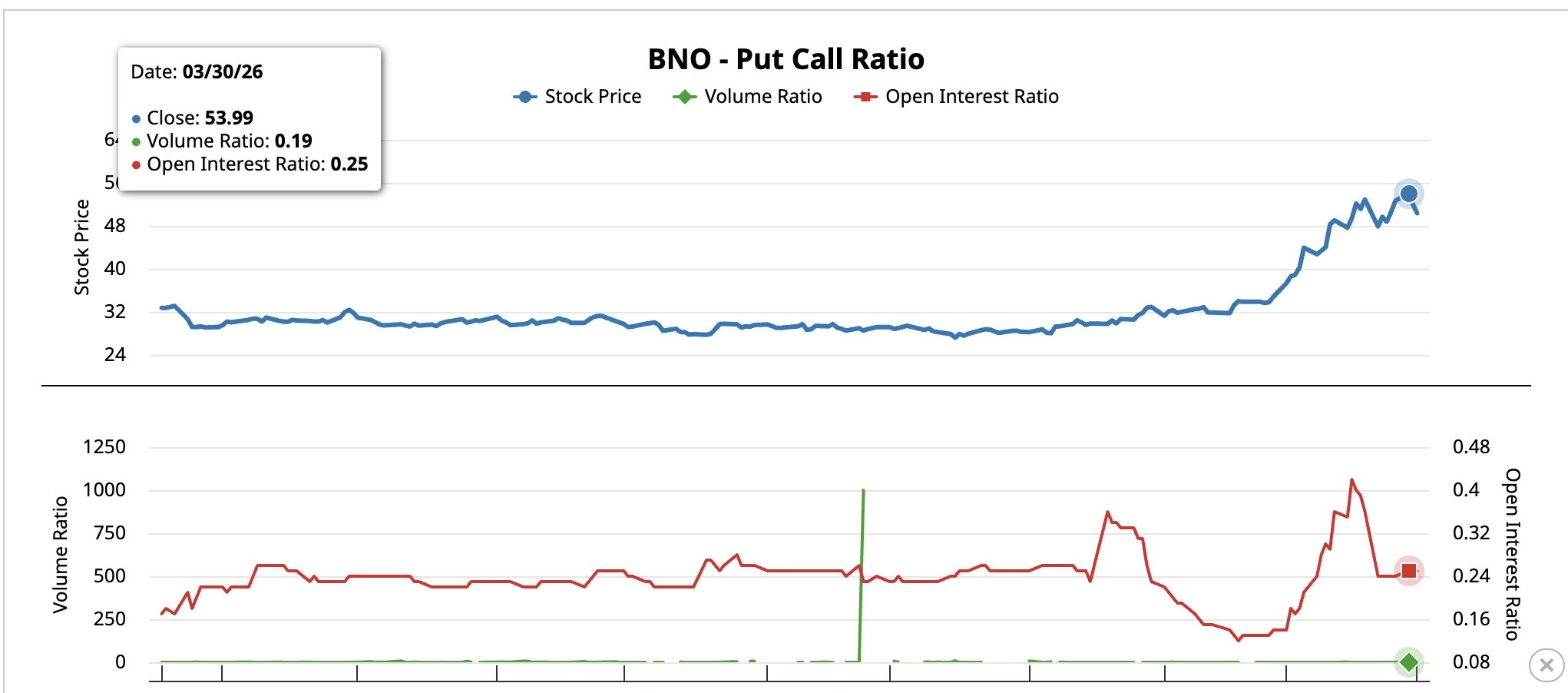

Điều kiện thứ hai liên quan đến chiến lược giao dịch trên thị trường. Quỹ ETF BNO Brent Oil – công cụ phổ biến nhất ở Mỹ để đầu tư vào dầu Brent – đang ghi nhận sự thay đổi mạnh trong cách các nhà giao dịch bảo vệ rủi ro.

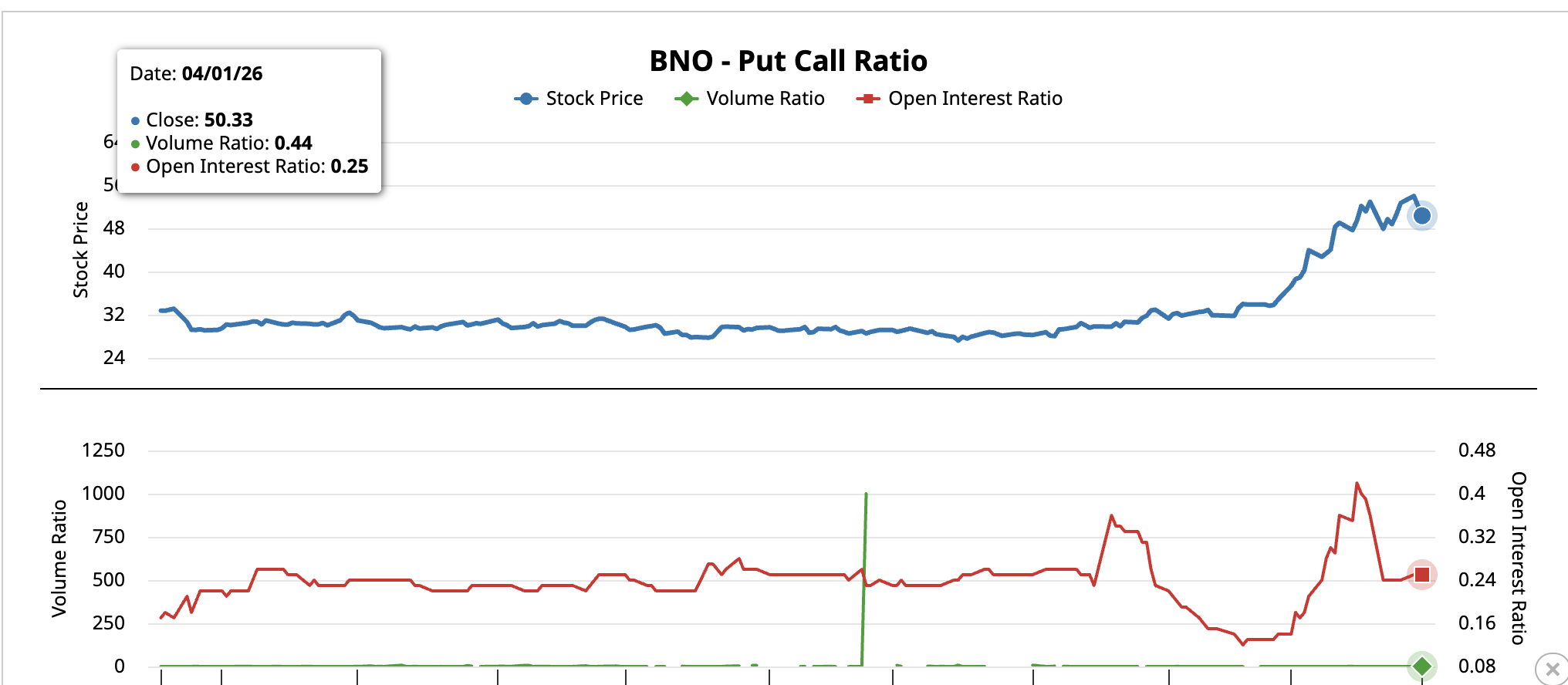

Ngày 30/03/2024, tỷ lệ khối lượng put-call (so sánh hoạt động options put xu hướng giảm với call xu hướng tăng) đạt 0.19. Đến ngày 01/04/2024, tỷ lệ này tăng lên 0.44 trong khi tỷ lệ open interest vẫn giữ nguyên ở mức 0.25.

Tỷ lệ Put-Call của BNO ngày 30/03: Barchart

Tỷ lệ Put-Call của BNO ngày 30/03: Barchart

Việc open interest đi ngang đồng nghĩa không có dòng tiền lớn mở vị thế mới dài hạn. Tuy nhiên, khối lượng put tăng nhanh cho thấy các nhà giao dịch đang mua bảo hiểm rủi ro giảm giá ngắn hạn.

Tỷ lệ Put-Call của BNO ngày 01/04: Barchart

Tỷ lệ Put-Call của BNO ngày 01/04: Barchart

Đường cong hợp đồng tương lai dầu thô lại cho thấy dấu hiệu ngược lại. Khoảng chênh lệch giữa hợp đồng Brent tháng gần nhất và tháng tiếp theo – chỉ báo cho nhu cầu cấp thiết, gọi là backwardation khi chênh dương – đã tăng mạnh lên 8.43 USD vào 02/04/2024. Backwardation cao như vậy nghĩa là người mua dầu vật chất phải trả chênh lệch lớn để lấy hàng ngay, vì nguồn cung không đủ đáp ứng cầu tức thời.

Độ chênh backwardation dầu Brent: TradingView

Độ chênh backwardation dầu Brent: TradingView

Sự đối lập này làm nên bức tranh thị trường dầu hiện tại. Nhà giao dịch options đang chuẩn bị phòng hộ cho nguy cơ điều chỉnh, nhưng thị trường hàng thật lại gửi đi tín hiệu nguy cấp về cung. Chừng nào eo biển Hormuz còn đóng và nguồn cung vật chất còn bị gián đoạn, backwardation vẫn có thể áp đảo tâm lý bi quan từ thị trường options.

Tỷ lệ put-call chỉ thực sự báo đảo chiều khi tình hình địa chính trị tiến triển theo hướng giảm căng thẳng. Đây là điều kiện thứ hai để xác nhận khả năng đảo chiều.

Các mốc giá dầu quyết định việc thử mức 119 USD hay giảm về 55 USD

Phân tích giá dầu hiện tập trung vào việc liệu mốc 107 USD sẽ giữ vai trò bệ phóng cho xu hướng tăng tiếp hoặc sẽ phải nhường chỗ cho lực bán. Nếu giá đóng cửa trên 107 USD/ngày, khả năng giá quay lại kiểm tra đỉnh kép 119 USD lần thứ ba vẫn còn. Kịch bản này cần sự gián đoạn tại Hormuz tiếp tục kéo dài và backwardation duy trì ở mức cao.

Chỉ báo Relative Strength Index (RSI) – công cụ đo động lượng – lại củng cố khả năng đà tăng có dấu hiệu đuối sức. Từ 03/03/2024 đến 02/04/2024, giá dầu tạo đỉnh cao hơn trong khi RSI lại hình thành đỉnh thấp hơn. Phân kỳ giảm giá này chỉ ra rằng đà tăng đã suy yếu, dù giá vẫn liên tục thiết lập đỉnh mới, nhưng động lực nội tại không còn mạnh như trước.

Để phân kỳ trở thành tín hiệu đảo chiều, cây nến ngày tiếp theo cần đóng cửa thấp hơn cây hiện tại. Nếu điều này xảy ra, xu hướng đảo chiều sẽ được xác nhận và giá dầu Brent có thể chịu áp lực giảm về 100 USD trước tiên.

Nếu giá không giữ được mốc 107 USD, thị trường sẽ tập trung vào mốc 100 USD – mức 0.382, từng đóng vai trò vừa hỗ trợ vừa kháng cự trong đợt tăng này. Nếu rơi khỏi 100 USD, giá có thể giảm về 88 USD, vùng 0.618. Mỗi mốc thấp hơn 107 USD là một bước tiến gần hơn về đường neckline tại 81 USD – ngưỡng quyết định cho kịch bản giảm sâu 32% về 55 USD.

Phân tích giá dầu Brent: TradingView

Phân tích giá dầu Brent: TradingView

Mục tiêu 55 USD hiện chỉ mang tính lý thuyết miễn là mức 81 USD vẫn được duy trì. Để kích hoạt mục tiêu này cần đáp ứng đủ 3 điều kiện. Đầu tiên là mô hình hai đỉnh (double top) và sự phân kỳ của RSI phải được xác nhận rõ ràng. Thứ hai, vị thế quyền chọn cũng cần chuyển từ phòng ngừa rủi ro ngắn hạn sang xu hướng giảm bền vững – điều này sẽ thể hiện khi open interest tăng lên cùng với tỉ lệ put-call cao.

Cuối cùng, tình hình địa chính trị cũng cần tiến triển theo hướng có giải pháp rõ ràng. Cho đến khi cả ba yếu tố này đồng loạt hội tụ, giá dầu vẫn có khả năng dao động trong vùng 100 USD đến 119 USD hơn là giảm mạnh về mức 55 USD.

Bài viết đề xuất