“Liên minh giá”: Cách các nhà sản xuất chip nhớ đảm bảo khả năng sinh lời

TradingKey - Cơn sốt nhu cầu chip nhớ được thúc đẩy bởi các máy chủ AI và trung tâm dữ liệu không còn là tin tức mới mẻ. Điều tiếp tục gây phấn khích cho các nhà đầu tư — và khiến Phố Wall liên tục nâng giá mục tiêu — chính là hành vi của các nhà sản xuất hàng đầu. Những gã khổng lồ trong ngành đã lặng lẽ đạt được một sự đồng thuận: bảo vệ giá, không phải sản lượng. Họ thà cắt giảm sản lượng và hạn chế nguồn cung hơn là lặp lại sai lầm làm tràn ngập thị trường, tất cả nhằm nỗ lực kéo giá ra khỏi vùng đáy và quay trở lại vùng biên lợi nhuận cao.

Trong chu kỳ trước, các nhà sản xuất DRAM và NAND đã tiến hành các cuộc chiến giá cả khốc liệt để bảo vệ thị phần. Các công ty đã vận hành các nhà máy hết công suất, cắt giảm báo giá và cố gắng chèn ép các đối thủ yếu hơn. Kết quả là điều có thể dự đoán được. Trong giai đoạn 2022–2023, giá chip nhớ đã sụp đổ xuống gần mức chi phí tiền mặt, khiến các khoản lỗ hoạt động tăng vọt và buộc phải thực hiện các đợt xóa sổ tài sản cũng như cắt giảm chi phí vốn (capex) trên diện rộng. Cuộc tái thiết đau đớn đó đã định hình lại tư duy chung của toàn ngành. Các doanh nghiệp học được rằng việc theo đuổi sản lượng và thị phần mà không quan tâm đến giá cả hay biên lợi nhuận sẽ phá hủy toàn bộ chuỗi cung ứng trong thời kỳ suy thoái.

Từ năm 2024 đến hết năm 2026, ba nhà sản xuất lớn — Samsung, SK Hynix và Micron (MU) — đã dần dần thiết lập một loại thỏa thuận ngầm mới. Họ không còn vội vã mở rộng công suất tấm bán dẫn, cũng không hy sinh giá cả để giành thêm các đơn hàng nhỏ lẻ. Tăng trưởng sản lượng được kiểm soát chặt chẽ một cách có chủ đích; một số đơn hàng bị từ chối một cách tự nguyện. Chiến lược đã chuyển từ “tối đa hóa thị phần” sang “tối đa hóa khả năng sinh lời và giữ cho chu kỳ bền vững”.

Một mặt, việc chủ động cắt giảm sản xuất và trì hoãn bổ sung công suất đã tạo điều kiện cho giá cả hồi phục trong bối cảnh nhu cầu AI tăng tốc. Các cuộc kiểm tra kênh phân phối cho thấy kể từ cuối năm 2023, ba ông lớn đã vận hành các nhà máy DRAM và NAND dưới công suất thiết kế, với mức cắt giảm ở một số dòng sản phẩm nhất định lên tới hai con số.

Đồng thời, các dây chuyền sản xuất mới hoặc mở rộng — đặc biệt là những dây chuyền liên quan đến DDR4 đời cũ và NAND cấp thấp — đã bị trì hoãn hoặc thu hẹp quy mô, thắt chặt mức tăng trưởng nguồn cung thực tế. Mặt khác, có một động thái hướng tới kiểm soát cung ứng theo cấu trúc: tạo ra sự thiếu hụt ở những nơi có lợi nhuận cao nhất. Công suất wafer và các tiến trình sản xuất tiên tiến đang được chuyển hướng sang HBM, DDR5 cấp máy chủ, LPDDR5 hiệu suất cao và các sản phẩm SSD doanh nghiệp, vốn có biên lợi nhuận cao hơn và khả năng định giá mạnh hơn. Ngược lại, nguồn cung cho DRAM máy tính cá nhân và điện thoại thông minh cũng như NAND tiêu dùng đang bị thắt chặt, tạo ra sự thiếu hụt về mặt cấu trúc. Khi nhu cầu cuối phục hồi, sự khan hiếm sẽ đẩy giá lên cao một cách gần như tự động.

Bởi vì các loại bộ nhớ tiên tiến như HBM tiêu tốn diện tích wafer trên mỗi bit nhiều hơn nhiều so với DRAM truyền thống, cùng một công suất nhà máy khi chuyển sang HBM sẽ tạo ra ít đơn vị bộ nhớ tiêu chuẩn hơn. Bản thân sự thay đổi cơ cấu vật lý này đã nâng mức giá sàn chung của thị trường.

Trong chu kỳ tăng trưởng mới này, câu chuyện thực sự là sự chuyển đổi cấu trúc ngành. Thị trường chip nhớ về cơ bản đã trở thành một cấu trúc độc quyền nhóm lỏng lẻo. Các đối thủ dẫn đầu đang hành xử ít giống đối thủ cạnh tranh hơn và giống thành viên của một liên minh giá cả hơn. Do đó, trần lợi nhuận và thời gian kéo dài của chu kỳ chip nhớ này có khả năng đang bị thị trường đánh giá thấp một cách có hệ thống.

Các công ty cần theo dõi trong chuỗi cung ứng chip nhớ

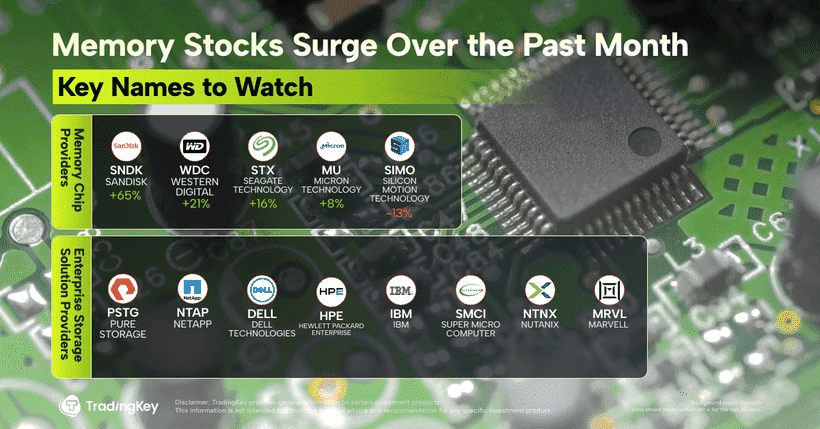

Micron Technology vẫn đi đầu trong đầu tư DRAM. Công ty dự kiến chi tiêu vốn 13,5 tỷ USD cho năm 2026, tăng 23% so với cùng kỳ năm ngoái, phần lớn hướng vào các nhà máy mới và công suất HBM. Với việc đẩy mạnh sản xuất DRAM 1-gamma tiên tiến và các nút NAND thế hệ tiếp theo G8/G9, tổng chi tiêu vốn (capex) có thể leo lên mức 18 tỷ USD.

Trong lĩnh vực NAND flash, SanDisk (SNDK) đã áp dụng lập trường quyết liệt nhất. Do không có mảng kinh doanh DRAM để cân bằng, công ty đang dồn lực vào bộ nhớ flash, lập ngân sách 4,5 tỷ USD — tăng 41% — để thúc đẩy sản lượng BiCS8 và đẩy nhanh việc phát triển BiCS9 với đối tác Kioxia.

Western Digital (WDC) cũng lạc quan không kém. Công ty đã đưa ra dự báo lợi nhuận cao hơn kỳ vọng của thị trường và đảm bảo được nhiều hợp đồng cung cấp dài hạn kéo dài đến năm 2026 — và trong một số trường hợp là năm 2027. Công ty đang đầu tư mạnh mẽ vào NAND thế hệ tiếp theo và nâng cấp ổ cứng để củng cố vị thế của mình trên cả hai phân khúc lưu trữ.

Seagate Technology (STX) đã đưa ra một triển vọng lạc quan tương tự, dự báo đà tăng trưởng xuyên suốt năm 2026 nhờ vào các ổ đĩa HAMR (ghi từ tính hỗ trợ nhiệt). Công nghệ HAMR cho phép tạo ra các ổ cứng dung lượng cao hơn với chi phí trên mỗi bit thấp hơn, giúp HDD có cách để bảo vệ lợi nhuận trước sự cạnh tranh của SSD và cung cấp một động lực mới cho việc mở rộng biên lợi nhuận.

Hệ sinh thái lưu trữ doanh nghiệp

Ở cấp độ hệ thống, Dell Technologies (DELL) tiếp tục cung cấp một danh mục lưu trữ cấp doanh nghiệp sâu rộng xoay quanh các hệ thống PowerMax, trong khi Hewlett Packard Enterprise (HPE) tích hợp các công nghệ 3PAR và Nimble vào các nền tảng lưu trữ dạng mô-đun và đám mây của mình. IBM (IBM) vẫn là một tên tuổi lớn thông qua phần cứng lưu trữ flash và các dịch vụ quản lý dữ liệu doanh nghiệp. Super Micro Computer (SMCI) tận dụng một loạt các máy chủ lưu trữ và nền tảng trung tâm dữ liệu được thiết kế riêng cho các khối lượng công việc AI. Nutanix (NTNX) thúc đẩy các giới hạn trong lưu trữ siêu hội tụ và lưu trữ được định nghĩa bằng phần mềm, kết nối giữa môi trường tại chỗ và đa đám mây. Và Marvell Technology (MRVL) tiếp tục thống trị lớp linh kiện với các bộ điều khiển NVMe/SAS/SATA, bộ tăng tốc lưu trữ và các chip kết nối tối ưu hóa cho AI.

Bài viết đề xuất