TradingKey’s Điểm tin Tuần trên Phố Wall: Liệu Lạm phát có làm Chững lại Đà tăng trưởng do AI Thúc đẩy?

Tổng kết và Phân tích Thị trường Tuần qua

TradingKey - Bối cảnh kinh tế vĩ mô của Mỹ trong tuần từ ngày 4 đến ngày 10 tháng 5 năm 2026 được đặc trưng bởi lo ngại lạm phát gia tăng và căng thẳng địa chính trị tiếp diễn. Tỷ lệ lạm phát hàng năm trong 12 tháng tính đến tháng 3 năm 2026 ở mức 3,3%, với giá năng lượng, đặc biệt là giá xăng, được ghi nhận là động lực chính. Lạm phát CPI lõi tháng 3 là 2,6%. Chỉ số giá PCE tháng 3 cho thấy mức tăng nhẹ, đạt 3,5% so với cùng kỳ năm ngoái. Cục Dự trữ Liên bang Mỹ (Fed) đã duy trì phạm vi mục tiêu lãi suất quỹ liên bang ở mức 3,50%-3,75% sau cuộc họp ngày 28-29 tháng 4, mặc dù quyết định này không nhận được sự đồng thuận tuyệt đối, khi một số thành viên phản đối do lo ngại về lạm phát và xu hướng nới lỏng ngầm. Lãi suất quỹ liên bang thực tế duy trì ổn định ở mức khoảng 3,63-3,64% trong suốt tuần. Lãi suất thế chấp tăng lên, với lãi suất cố định kỳ hạn 30 năm trung bình ở mức 6,37% tính đến ngày 7 tháng 5, tăng từ mức 6,30% của tuần trước đó, một phần do ảnh hưởng từ sự bất ổn địa chính trị. GDP quý 1 năm 2026 tăng trưởng với tốc độ hàng năm là 2,0%, phục hồi từ quý trước, nhờ chi tiêu chính phủ, xuất khẩu và đầu tư. Số lượng việc làm phi nông nghiệp trong tháng 3 tăng 178.000 và tỷ lệ thất nghiệp duy trì ở mức 4,3%. Số đơn xin trợ cấp thất nghiệp hàng tuần giảm xuống còn 189.000.

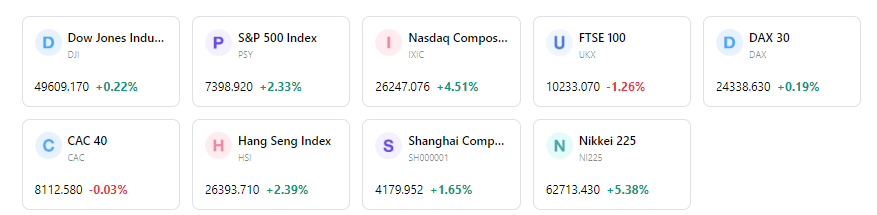

Thị trường chứng khoán Mỹ đã trải qua một tuần giao dịch trái chiều. Vào thứ Hai ngày 4 tháng 5, các chỉ số chứng khoán chính của Mỹ đã giảm từ mức cao kỷ lục, với S&P 500 giảm 0,4%, Chỉ số Trung bình Công nghiệp Dow Jones giảm 1,1% và Nasdaq Composite giảm 0,2%, chủ yếu do căng thẳng leo thang tại Trung Đông và lo ngại về lệnh ngừng bắn của Iran. Trước khi bước vào tuần này, S&P 500 và Nasdaq đã đạt mức cao kỷ lục nhờ lợi nhuận doanh nghiệp khả quan và giá dầu thô hạ nhiệt trước đó. Diễn biến các nhóm ngành trước khi bước vào tuần cho thấy Dịch vụ Truyền thông dẫn đầu đà tăng, tiếp theo là Năng lượng, trong khi nhóm Nguyên vật liệu ghi nhận sự sụt giảm.

Tuần này không có cuộc họp FOMC nào, nhưng các quan chức Cục Dự trữ Liên bang đã có các bài phát biểu, bao gồm Thống đốc Lisa D. Cook (ngày 8 tháng 5), Thống đốc Michael S. Barr (ngày 5 tháng 5) và Phó Chủ tịch Michelle W. Bowman (ngày 5 tháng 5). Lợi nhuận doanh nghiệp tiếp tục là tâm điểm chú ý lớn, với các báo cáo quý 1 năm 2026 nhìn chung vượt kỳ vọng, đặc biệt là từ các công ty công nghệ vốn hóa lớn. Các dữ liệu kinh tế quan trọng được công bố trong tuần này bao gồm Chỉ số Nhà quản trị Mua hàng (PMI) dịch vụ ISM (ngày 5 tháng 5), báo cáo việc làm ADP (ngày 6 tháng 6) và số đơn xin trợ cấp thất nghiệp lần đầu (ngày 7 tháng 5).

Tâm lý nhà đầu tư vẫn thận trọng nhưng kiên định, phần lớn chịu ảnh hưởng bởi các diễn biến địa chính trị và mùa báo cáo lợi nhuận đang diễn ra. Dòng vốn chảy vào các quỹ cổ phiếu Mỹ đã giảm xuống mức thấp nhất trong sáu tuần tính đến tuần kết thúc vào ngày 29 tháng 4, với 911 triệu USD vốn vào. Các quỹ công nghệ tiếp tục thu hút vốn (1,43 tỷ USD vốn vào), trong khi các quỹ chăm sóc sức khỏe bị rút vốn (1,06 tỷ USD). Các quỹ trái phiếu ghi nhận nhu cầu tăng với 4,87 tỷ USD vốn vào, trong khi các quỹ thị trường tiền tệ tiếp tục đối mặt với dòng vốn rút ra tổng cộng 13,02 tỷ USD. Chỉ số biến động CBOE (VIX) có sự biến động nhưng đã giảm xuống còn 16,93 vào ngày 1 tháng 5. Niềm tin người tiêu dùng Mỹ đã giảm xuống mức thấp kỷ lục 48,2 vào đầu tháng 5, phản ánh những lo ngại về lạm phát và giá xăng tăng vọt.

Thị trường cho thấy khả năng phục hồi tiềm ẩn, được hỗ trợ bởi lợi nhuận doanh nghiệp vững chắc từ kỳ báo cáo trước đó, đặc biệt là trong lĩnh vực công nghệ. Tuy nhiên, áp lực lạm phát dai dẳng, lập trường thận trọng của Cục Dự trữ Liên bang và sự bất ổn địa chính trị mới xuất hiện tại Trung Đông đã gây ra sự biến động đáng kể và tâm lý thận trọng nhất định từ phía nhà đầu tư.

Các yếu tố dẫn dắt thị trường chính và đầu tư tuần tới

Tuần tới sẽ có một số dữ liệu kinh tế quan trọng được công bố, đáng chú ý nhất là Chỉ số giá tiêu dùng (CPI) tháng 4 của Mỹ vào ngày 12/5, tiếp theo là Chỉ số giá sản xuất (PPI) vào ngày 13/5. Dữ liệu Doanh số bán lẻ của Mỹ dự kiến công bố vào ngày 14/5 và Chỉ số tâm lý người tiêu dùng sơ bộ của Đại học Michigan sẽ được công bố vào ngày 15/5. Chủ tịch Cục Dự trữ Liên bang Susan Collins cũng dự kiến sẽ có bài phát biểu.

Động lực chính dẫn dắt xu hướng thị trường có khả năng là dữ liệu lạm phát tháng 4. Chỉ số CPI cao hơn dự kiến có thể củng cố quan điểm thắt chặt của Fed, gây ảnh hưởng đến kỳ vọng cắt giảm lãi suất. Các diễn biến địa chính trị, đặc biệt là liên quan đến xung đột Iran và ảnh hưởng đối với giá dầu, sẽ tiếp tục được theo dõi chặt chẽ vì khả năng gây ra các biến động thị trường. Thị trường sẽ đánh giá liệu các nền tảng cơ bản mạnh mẽ của doanh nghiệp có thể duy trì đà tăng trưởng trước những lực cản vĩ mô hay không.

Trong bối cảnh hiện tại, chúng tôi khuyến nghị một cách tiếp cận cân bằng. Các nhà đầu tư nên ưu tiên các lĩnh vực tăng trưởng chất lượng, đặc biệt là các chủ đề liên quan đến công nghệ và AI, vốn đã chứng minh được lợi nhuận mạnh mẽ. Các lĩnh vực có khả năng chống chịu tốt và ít nhạy cảm với chu kỳ kinh tế cũng có thể mang lại sự ổn định.

Các rủi ro chính bao gồm khả năng lạm phát dai dẳng dẫn đến chính sách tiền tệ thắt chặt kéo dài từ Cục Dự trữ Liên bang. Sự gia tăng bất ổn địa chính trị ở Trung Đông có thể tác động đáng kể đến giá dầu và thương mại toàn cầu, dẫn đến các đợt điều chỉnh thị trường. Ngoài ra, định giá ở một số phân khúc công nghệ, đặc biệt là những doanh nghiệp thiếu chiến lược thương mại hóa rõ ràng cho các khoản đầu tư vào AI, có thể đối mặt với sự giám sát ngày càng tăng.

Thị trường Tuần qua

Diễn biến chỉ số trong 5 ngày

Bài viết đề xuất