Vàng có lãi suất riêng? Một cơ chế ẩn giấu trải qua ba mươi năm hình thành — và đang âm thầm tan rãturn_off_thought

Hầu hết mọi người đều giữ một hình ảnh ăn sâu bám rễ về vàng: nó nằm im lìm trong hầm chứa, không sinh lãi, không trả cổ tức, chẳng làm gì ngoài việc chờ đợi giá tăng hoặc giảm.

Hình ảnh đó chỉ đúng một nửa.

Vàng có hệ thống lãi suất riêng, thị trường cho vay riêng và logic cung cầu riêng — chỉ là hệ thống này bị chôn vùi sâu đến mức các nhà đầu tư thông thường hầu như không bao giờ bắt gặp. Và trong ba mươi năm qua, chính hệ thống này đã kìm hãm giá vàng một cách cực kỳ kín đáo. Ngày nay, chính hệ thống đó đang âm thầm, đều đặn rã đám.

Để hiểu điều gì đang xảy ra, trước tiên chúng ta cần trả lời một câu hỏi: vàng được "cho thuê" như thế nào?

Tình thế tiến thoái lưỡng nan của Ngân hàng Trung ương: Vàng bám bụi, tốn tiền mỗi năm

Câu chuyện bắt đầu từ một góc nhìn có thể bạn chưa từng nghĩ tới: các ngân hàng trung ương là những tổ chức nắm giữ vàng chính thức lớn nhất thế giới, cùng nhau nắm giữ khoảng 1/5 tổng số vàng từng được khai thác trong lịch sử nhân loại. Tuy nhiên, việc nắm giữ vàng, xét về mặt tài chính thuần túy, là một thương vụ thua lỗ.

Vàng không trả lãi như trái phiếu chính phủ. Nó không trả cổ tức như cổ phiếu. Khóa nó trong hầm và bạn vẫn phải trả phí hàng năm cho an ninh, bảo hiểm và lưu kho. Từ góc độ bảng cân đối kế toán thuần túy, vàng là một hòn đá lặng câm — mỗi năm bạn giữ nó, nó lại âm thầm rút bớt ngân sách của bạn.

Vì vậy, một ý tưởng thông minh đã nảy sinh giữa các nhà ngân hàng: cho thuê vàng.

Các ngân hàng trung ương có thể cho các ngân hàng thương mại vay vàng — chủ yếu là các tổ chức tài chính quốc tế lớn hoạt động trong Hiệp hội Thị trường Vàng bạc London (LBMA), được gọi là các ngân hàng vàng bạc (bullion banks) — và tính một khoản phí gọi là Lãi suất Cho thuê Vàng (GLR). Trong các thị trường bình lặng, tỷ lệ này thường rất thấp, khoảng 0,1% đến 0,5%, và chỉ tăng vọt trong những giai đoạn căng thẳng hiếm hoi. Con số đó nghe có vẻ không nhiều, nhưng đối với một tài sản bình thường không sinh lời chút nào, thì ngay cả một phần nhỏ của một phần trăm lợi nhuận quy năm cũng là khoản thu hoàn toàn có lợi.

Một lưu ý về cơ chế: trên thực tế, việc cho thuê vàng hoạt động ít giống như một hoạt động cho thuê thông thường mà giống như một khoản vay tiền mặt có tài sản thế chấp hơn — ngân hàng trung ương bàn giao vàng, nhận tiền mặt và đầu tư số tiền mặt đó để kiếm lợi nhuận. Lãi suất Cho thuê Vàng là mức chênh lệch ròng ở giữa. Chi tiết này sẽ có ý nghĩa quan trọng sau.

Điều quan trọng là từ góc độ của ngân hàng trung ương, vàng không bị "bán" đi — sổ sách vẫn thể hiện cùng một khối lượng, chỉ là đang cho vay tạm thời. Điều này cho phép ngân hàng trung ương tạo ra một dòng tiền nhỏ giọt từ một hòn đá lặng câm mà không cần chính thức thanh lý một tài sản chiến lược.

Logic này nghe có vẻ hợp lý. Thậm chí là vô hại.

Nhưng những gì xảy ra sau khi vàng rời khỏi hầm của ngân hàng trung ương mới là nơi mọi thứ trở nên thực sự thú vị.

Sau khi vay vàng — Các ngân hàng thương mại đã làm gì với nó?

Các ngân hàng thương mại vay vàng từ các ngân hàng trung ương không hề có ý định khóa nó trong hầm của họ. Họ muốn nó hoạt động sinh lời.

Kịch bản phổ biến nhất: bán ngay số vàng đã vay trên thị trường giao ngay để lấy USD, sau đó triển khai số USD đó vào các tài sản có lợi suất cao hơn — ví dụ như trái phiếu kho bạc Mỹ, hoặc các giao dịch kinh doanh chênh lệch lãi suất (carry trade) khác nhau. Khi hợp đồng cho thuê hết hạn, sử dụng số tiền thu được từ đầu tư để mua lại một lượng vàng tương đương trên thị trường mở và trả lại cho ngân hàng trung ương.

Đây là Giao dịch Kinh doanh Chênh lệch Lãi suất Vàng (Gold Carry Trade): vay vàng với lãi suất cho thuê thấp, chuyển đổi sang USD, kiếm lợi nhuận USD cao hơn và bỏ túi khoản chênh lệch.

Logic này giống hệt như một giao dịch kinh doanh chênh lệch lãi suất tiền tệ cổ điển — vay rẻ, cho vay đắt, thu khoản chênh lệch. Khác biệt duy nhất là "đồng tiền tài trợ giá rẻ" không phải là đồng Yên hay đồng Franc Thụy Sĩ. Đó là vàng.

Đây là nơi một vấn đề nghiêm trọng xuất hiện.

Tất cả số vàng được bán vào thị trường giao ngay đó đã làm tăng nguồn cung vàng sẵn có trên thị trường.

Sản lượng khai thác vàng hàng năm trong những năm gần đây dao động khoảng 3.600 đến 3.700 tấn. Ở thời kỳ đỉnh cao — cuối những năm 1990 đến đầu những năm 2000 — số vàng được các ngân hàng trung ương cho thuê và sổ sách phòng hộ của các công ty khai thác vàng cộng lại đại diện cho hàng nghìn tấn nguồn cung tiềm ẩn đang treo lơ lửng. Đây không phải là lượng cung mới của một năm; đó là một lượng vị thế tích lũy nằm thường trực trên thị trường, gây áp lực giảm giá.

Nguồn cung nhiều hơn đồng nghĩa với áp lực giá lớn hơn.

Cần giải quyết một câu hỏi mang tính trực giác: nếu số vàng này cuối cùng phải được trả lại, chẳng phải điều đó sẽ tạo ra nhu cầu trong tương lai để bù đắp cho nguồn cung sao? Câu trả lời là không — bởi vì cả các công ty khai thác vàng lẫn các ngân hàng vàng bạc đều không trả lại vàng thông qua thị trường giao ngay. Các nhà khai thác bàn giao sản lượng vật chất của họ trực tiếp cho ngân hàng; các ngân hàng vàng bạc thanh toán thông qua các hợp đồng kỳ hạn được khóa ở mức giá đã thỏa thuận trước đó. Cả hai con đường này đều bỏ qua hoàn toàn thị trường giao ngay. Áp lực bán tác động vào giá giao ngay; việc trả nợ thì không. Cơ chế này là bất đối xứng và một chiều.

Nhiều nhà phân tích coi đây là một trong những lý do chính khiến giá vàng trì trệ trong suốt thập niên 1990 cho đến đầu thập niên 2000 — mặc dù giá vàng được hình thành bởi nhiều yếu tố, bao gồm cả mức độ sẵn lòng bán hoặc nắm giữ của những người sở hữu lớn.

Các nhà khai thác vàng gia nhập cuộc chơi: Bán vàng ngày mai vào hôm nay

Các ngân hàng trung ương là "bên chống lưng" cho hệ thống này. Các ngân hàng thương mại là bộ máy vận hành của nó. Nhưng có một tác nhân quan trọng thứ ba trong chuỗi: các công ty khai thác vàng.

Các nhà khai thác đối mặt với một tình thế tiến thoái lưỡng nan tự nhiên. Họ đào vàng lên khỏi mặt đất, nhưng họ không biết vàng sẽ có giá trị bao nhiêu vào ngày hôm nay, chứ chưa nói đến ba năm sau kể từ bây giờ. Giá cả không chắc chắn đồng nghĩa với doanh thu không chắc chắn; doanh thu không chắc chắn khiến việc vay tiền để xây dựng mỏ trở nên khó khăn hơn.

Vì vậy, các ngân hàng thương mại đã thiết kế một sản phẩm cho họ: Bán vàng kỳ hạn (Gold Forward Sales).

Cơ chế hoạt động: một công ty khai thác vàng vay vàng từ ngân hàng, ngay lập tức bán nó trên thị trường giao ngay để lấy tiền mặt, và sử dụng số tiền mặt đó để tài trợ cho việc xây dựng và vận hành mỏ. Khi mỏ được xây dựng xong và vàng chảy ra nhiều năm sau đó, công ty sẽ trả khoản vay bằng kim loại mới khai thác.

Đối với các nhà khai thác, điều này giải quyết hai vấn đề cùng một lúc: nó cung cấp vốn trả trước, và nó khóa trước giá bán (bất kể giá giao ngay là bao nhiêu khi số vàng đi vay được bán), loại bỏ nỗi sợ hãi về sự sụp đổ giá trước khi mỏ đi vào sản xuất.

Tuy nhiên, từ góc độ toàn thị trường, tác động của việc này là bán vào thị trường giao ngay ngày hôm nay lượng vàng mà nhiều năm nữa mới tồn tại.

Nguồn cung trong tương lai đã bị kéo về hiện tại.

Điều này càng đẩy giá giao ngay xuống thấp hơn. Và giá giao ngay thấp hơn đã thuyết phục nhiều công ty khai thác vàng hơn rằng giá có thể giảm thêm — khiến việc khóa giá ngày hôm nay trở nên hấp dẫn hơn — dẫn đến hoạt động phòng hộ nhiều hơn, tạo thành một vòng lặp tự củng cố.

Mức độ cực đoan của nó như thế nào? Đến cuối thập niên 1990 đến năm 2001, sổ sách phòng hộ của các nhà sản xuất toàn cầu đã phình to lên mức đỉnh điểm hơn 3.000 tấn — tương đương với toàn bộ sản lượng khai thác toàn cầu của một năm được bán kỳ hạn vào thị trường. Ví dụ cực đoan nhất là Barrick Gold, khi đó là nhà khai thác vàng lớn nhất thế giới: tính đến đầu những năm 2000, sổ sách phòng hộ của doanh nghiệp này đã tích lũy khoảng 24 triệu ounce vị thế bán khống, tương đương với khoảng bốn năm sản lượng của chính họ.

Bài học từ Barrick: Công cụ được cho là để bảo vệ suýt chút nữa đã hủy hoại công ty

Trong suốt thập niên 1990, chương trình phòng hộ của Barrick được coi là tiêu chuẩn vàng của ngành. Trong một thế giới giá vàng sụt giảm, việc khóa trước giá bán cố định đã giúp lợi nhuận duy trì ổn định, và các ngân hàng rất vui lòng cấp tín dụng cho một nhà khai thác có phòng hộ tốt.

Thế rồi thế giới đảo chiều.

Sau khi chạm đáy ở mức khoảng 252 USD/ounce vào tháng 8 năm 1999 — mức thấp nhất trong hai mươi năm — vàng đã bước vào một thị trường giá lên kéo dài nhiều năm bắt đầu từ khoảng năm 2001, đẩy giá liên tục tăng cao. Các hợp đồng của Barrick, vốn đã khóa giá từ một thời kỳ khác, trở thành một gánh nặng ngày càng lớn.

Các đối thủ cạnh tranh đang bán vàng ở mức 600 USD, 800 USD, 1.000 USD/ounce. Barrick đang phải giao hàng theo các hợp đồng được ký ở mức 300 USD, 350 USD, 400 USD. Mỗi ounce vàng mà doanh nghiệp này khai thác được đều đi kèm với một khoản phạt ngầm định vì đã quá khôn ngoan.

Vào tháng 9 năm 2009, Barrick thông báo loại bỏ tất cả các hợp đồng phòng hộ giá cố định và tất toán một phần các hợp đồng thả nổi của mình. Chi phí: khoản lỗ sau thuế 5,6 tỷ USD trong quý, được tài trợ một phần bằng đợt chào bán cổ phiếu trị giá khoảng 3,5 tỷ USD mang lại doanh thu ròng khoảng 3,4 tỷ USD. Đến tháng 12, các khoản phòng hộ giá cố định đã biến mất — mặc dù vẫn còn khoảng 700 triệu USD nghĩa vụ thả nổi.

5,6 tỷ USD. Theo giá trị đồng USD năm 2009.

Đối với một công ty khai thác mỏ, đó là một con số khổng lồ tương đương nhiều năm lợi nhuận được trao đi như một khoản thuế cho sự khôn ngoan.

Câu chuyện của Barrick kể từ đó đã được trích dẫn trong các lớp học tài chính như một nghiên cứu điển hình kinh điển về việc phòng hộ bằng công cụ phái sinh có thể hủy hoại giá trị thay vì bảo vệ nó như thế nào.

Nhưng ý nghĩa của nó trong câu chuyện này vượt ra ngoài một bài học cảnh báo. Nó đánh dấu sự kết thúc của một kỷ nguyên.

1999: Một thỏa thuận bắt đầu làm sáng tỏ cơ chế

Barrick không đơn độc. Khi giá vàng đảo chiều trong những năm 2000, toàn bộ ngành công nghiệp đã bắt đầu tháo dỡ các khoản phòng hộ của mình một cách có hệ thống. Các nhà khai thác hiểu ra rằng việc bán kỳ hạn sản lượng của chính họ là bảo hiểm khi giá giảm — và là cái bẫy khi giá tăng. Biểu đồ dưới đây thể hiện rõ ràng sự rút lui tập thể này: từ sự tích lũy điên cuồng của những năm 1990, đến đỉnh điểm vào năm 2001, cho đến hai thập kỷ tháo dỡ đều đặn.

Nguồn: Thomson Reuters

Nhưng trước khi các nhà khai thác từ bỏ các khoản phòng hộ của họ, một sự kiện quan trọng hơn đã làm thay đổi nền móng của toàn bộ hệ thống — quay trở lại năm 1999.

Vào ngày 26 tháng 9 năm 1999, bên lề Hội nghị thường niên IMF tại Washington DC, Ngân hàng Trung ương Châu Âu (ECB) và mười bốn ngân hàng trung ương quốc gia Châu Âu — tổng cộng mười lăm bên ký kết — đã cùng nhau ký kết một thỏa thuận được biết đến với tên gọi Thỏa thuận Washington về Vàng. Đáng chú ý, Cục Dự trữ Liên bang Mỹ chưa từng tham gia; Hoa Kỳ luôn coi đồng USD, chứ không phải vàng, là cốt lõi trong khuôn khổ dự trữ của mình.

Các điều khoản chính của thỏa thuận: các bên ký kết cam kết giới hạn doanh số bán vàng tập thể không quá 2.000 tấn trong năm năm tiếp theo, và hứa không mở rộng hoạt động cho vay vàng hoặc các hoạt động phái sinh của họ.

Bối cảnh: trong suốt cuối thập niên 1990, nhiều ngân hàng trung ương châu Âu đã bán vàng một cách thiếu phối hợp — Vương quốc Anh thông báo đấu giá một phần lớn trữ lượng của mình — đẩy giá vàng xuống mức thấp kỷ lục 252 USD vào tháng 8 năm 1999. Hiệp định này là việc các ngân hàng trung ương cùng thừa nhận rằng hành vi mất trật tự của họ đang hủy hoại giá trị tài sản của chính họ.

Khi hiệp định được công bố, giá vàng đã tăng mạnh trong những ngày tiếp theo, tăng khoảng 20% trong vòng hai tuần. Nó kích hoạt hai hiệu ứng dây chuyền: các quỹ đầu cơ đổ xô đi đóng vị thế bán khống và chuyển sang vị thế mua, và hoạt động phòng ngừa rủi ro của các nhà sản xuất bắt đầu một sự đảo ngược lịch sử — từ tích lũy liên tục sang cắt giảm có hệ thống. Đây chính là phát súng khơi mào cho làn sóng hủy phòng ngừa rủi ro (dehedging) cuối cùng đã càn quét qua Barrick và các đối thủ cùng ngành.

Nhìn lại, Hiệp định Washington đóng vai trò là một trong những bước ngoặt quan trọng nhất trong lịch sử 30 năm của thị trường vàng — đánh dấu thời điểm các ngân hàng trung ương bắt đầu chuyển đổi từ những người bán tràn ngập thị trường thành những người quản lý cẩn trọng nguồn dự trữ của họ.

Quá trình chuyển đổi đó đã mất 20 năm để hoàn thành. Vào năm 2019, các bên ký kết đã quyết định không gia hạn hiệp định — bởi vì vào thời điểm đó, không ai còn cần đến nó nữa. Không một ngân hàng trung ương châu Âu nào muốn bán vàng nữa. Thị trường đã hoàn toàn đảo ngược.

Trước đây, các ngân hàng trung ương là người bán. Giờ đây, họ là người mua.

Bối cảnh này là điều thiết yếu để hiểu được cấu trúc của thị trường vàng ngày nay.

Lãi suất cho thuê vàng: Nhiệt kế thị trường chưa từng ai dạy bạn

Với tất cả bối cảnh đã được thiết lập, giờ đây chúng ta có thể giải thích một cách hợp lý về lãi suất cho thuê vàng — và tại sao nó xứng đáng nhận được nhiều sự chú ý hơn ở thời điểm hiện tại so với bất kỳ thời điểm nào trước đây.

Nói một cách đơn giản, lãi suất cho thuê vàng là chi phí đi vay vàng. Nó được quyết định bởi cung và cầu: khi nhiều bên sẵn sàng cho vay vàng (các ngân hàng trung ương cho thuê, các nhà khai thác bán kỳ hạn) và ít bên muốn vay, lãi suất sẽ ở mức thấp. Khi người cho vay khan hiếm và người đi vay đang khẩn cấp — chẳng hạn như nhu cầu đột ngột đối với một lượng lớn vàng vật chất để giao nhận — lãi suất sẽ tăng vọt.

Chỉ báo này có một đặc tính thú vị: nó hầu như không biến động trong các thị trường bình lặng, nhưng khi các tổn thương cấu trúc xuất hiện, nó có xu hướng báo hiệu chúng sớm hơn cả bản thân giá vàng.

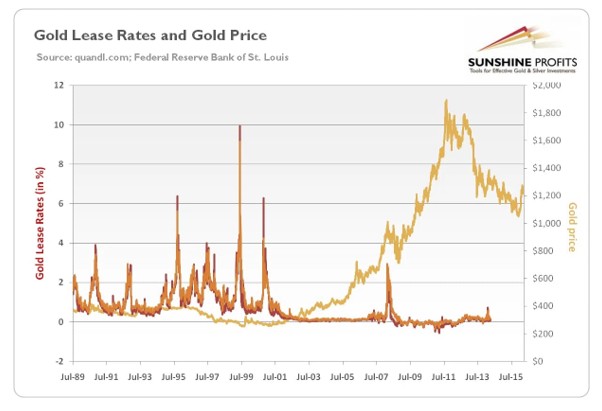

Vào khoảng thời gian diễn ra Hiệp định Washington năm 1999, lãi suất cho thuê vàng đã tăng vọt — tạm thời vượt qua lãi suất đồng USD, một điều hầu như không bao giờ xảy ra trong điều kiện bình thường. Nó phản ánh sự hạn chế đột ngột đối với hoạt động cho vay vàng của ngân hàng trung ương và sự thắt chặt nguồn cung vật chất sau đó.

Nguồn: Golden Meadow

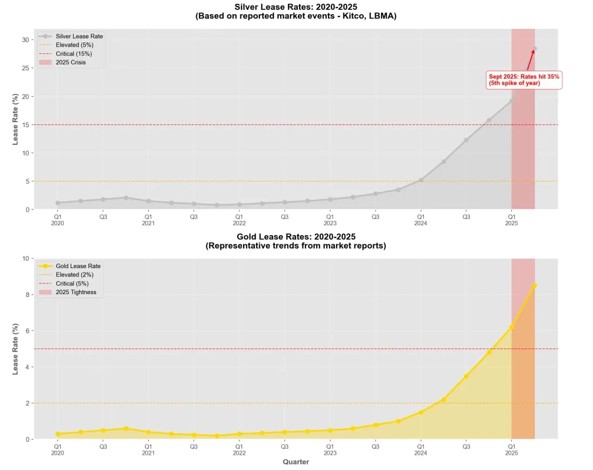

Một giai đoạn gần đây hơn — và kịch tính hơn — đã diễn ra vào tháng 1 và tháng 2 năm 2025.

Khi chính quyền Trump báo hiệu khả năng áp thuế đối với kim loại quý, người mua tại thị trường Mỹ bắt đầu ráo riết chuyển vàng vật chất từ London sang New York. Trữ lượng kho của COMEX đã tăng vọt trong vài tuần trong khi trữ lượng kho của LBMA tại London giảm mạnh.

Kết quả là: lượng vàng có sẵn để vay tại London đã thu hẹp đáng kể. Lãi suất cho thuê vàng đã leo dốc từ mức 0,08% vào ngày 2 tháng 1 lên trên 3%, tạm thời tiếp cận mức 4,5% vào đầu tháng 2. Lần gần nhất lãi suất đạt đến những mức như thế này là vào năm 2002.

Nguồn: Bullion Trading

Từ 0,08% lên gần 4,5% — đây không phải là một sự biến động đơn thuần. Đó là một tín hiệu bùng nổ: ai đó đang khẩn cấp cần vàng vật chất và không thể tìm thấy nó.

Điều khiến giai đoạn này trở nên nổi bật hơn nữa là một hiện tượng thị trường hiếm gặp đi kèm với nó: vàng rơi vào trạng thái bù hoãn bán (backwardation) — giá giao ngay giao dịch cao hơn giá hợp đồng tương lai ngắn hạn, với lãi suất kỳ hạn ngắn chuyển sang mức âm. Nói một cách dễ hiểu, trong một khoảng thời gian ngắn, việc nắm giữ vàng vật chất mang lại "lợi suất" cao hơn việc nắm giữ đồng USD.

Điều đó hầu như không bao giờ xảy ra trên thị trường vàng.

Khi điều đó xảy ra, điều đó có nghĩa là vàng vật chất, dù chỉ trong thời gian ngắn, đã trở nên khan hiếm hơn cả đồng USD.

Chiếc nhiệt kế này thậm chí còn đo được những con số cực đoan hơn trong nửa cuối năm 2025 — một câu chuyện mà chúng ta sẽ sớm đề cập tới.

Từ cho thuê vàng đến tích trữ vàng: Sự đảo ngược lịch sử trong hành vi của các ngân hàng trung ương

Trong thập niên 1990, các ngân hàng trung ương coi vàng là một gánh nặng lỗi thời, không mang lại lợi suất — một thứ cần được cho thuê nếu có thể, và bán đi nếu thực tế. Quan điểm đồng thuận phổ biến giữa các nhà kinh tế học phương Tây chính thống gần như là một chân lý: vai trò của vàng trong hệ thống tiền tệ hiện đại sẽ tiếp tục suy giảm, cuối cùng trở lại thành một kim loại thuần túy công nghiệp.

Sự đồng thuận đó bắt đầu rạn nứt vào những năm 2000. Đến năm 2022, nó đã bị phá vỡ hoàn toàn.

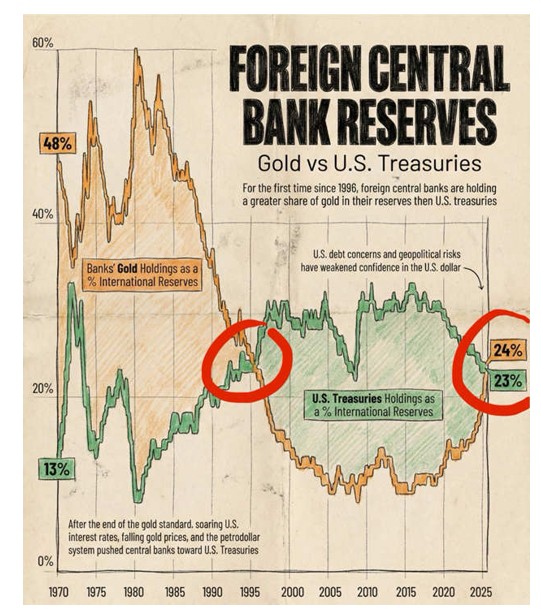

Theo dữ liệu hàng năm mới nhất của Hội đồng Vàng Thế giới, các ngân hàng trung ương toàn cầu đã là những người mua ròng vàng trong 16 năm liên tiếp. Trong 3 năm liên tiếp — 2022 (khoảng 1.082 tấn, kỷ lục lịch sử), 2023 (khoảng 1.051 tấn) và 2024 (khoảng 1.045 tấn) — lượng mua ròng đã vượt quá 1.000 tấn mỗi năm, cao hơn gấp đôi mức trung bình khoảng 473 tấn mỗi năm trong giai đoạn từ 2010 đến 2021. Vào năm 2025, tốc độ mua đã giảm xuống còn khoảng 863 tấn — vẫn là năm mua ròng thứ 16 liên tiếp và vẫn cao hơn nhiều so với các mức chuẩn lịch sử. Xu hướng cấu trúc về tích lũy vàng của ngân hàng trung ương vẫn được duy trì vững chắc.

Năm 2025 cũng mang lại một cột mốc lịch sử. Theo báo cáo tháng 6 năm 2026 của ECB, vàng chiếm 27% dự trữ chính thức toàn cầu tính theo giá trị thị trường vào cuối năm 2025, vượt qua trái phiếu Kho bạc Mỹ ở mức 22% — lần đầu tiên điều này xảy ra kể cả từ năm 1996, cách đây gần 30 năm.

Nguồn: Global Markets Investor

Đây không phải là một sự trùng hợp thống kê mang tính kỹ thuật. Nó phản ánh một sự dịch chuyển thực sự trong sở thích dự trữ — ít nhất là một phần các ngân hàng trung ương trên thế giới đang phát đi tín hiệu thông qua hành động của họ: trong một kỷ nguyên đầy bất ổn, việc nắm giữ vàng mang lại cảm giác an toàn hơn so với trái phiếu Kho bạc Mỹ.

Sự dịch chuyển này dẫn đến một hệ quả cấu trúc cực kỳ quan trọng đối với thị trường cho vay vàng: ngày càng ít ngân hàng trung ương sẵn sàng cho thuê số vàng của họ.

Lập luận rất đơn giản. Nếu bạn tin rằng vàng sẽ trở nên có giá trị hơn theo thời gian, tại sao bạn lại cho thuê nó với mức lãi suất dưới 1% mỗi năm — cho phép người khác bán nó ra thị trường? Hiệu quả kinh tế của việc cho thuê càng kém hấp dẫn khi bạn càng kỳ vọng giá kim loại này tăng mạnh.

Kết quả là: tổng lượng vàng có sẵn để vay trên thị trường cho thuê đang giảm dần có hệ thống. Điều này trực tiếp làm xói mòn tác động kìm hãm giá cả mà nguồn cung cho thuê đã gây ra trong suốt 30 năm qua.

Chuỗi liên kết cũ — các ngân hàng trung ương cho vay vàng, các ngân hàng thương mại bán nó ra thị trường, các nhà khai thác phòng ngừa rủi ro cho sản lượng của họ — đang vỡ vụn, từng mắt xích một.

London ngày nay: Những vết rạn nứt trên thị trường giấy đang ngày càng rộng ra

Với lịch sử cho thuê vàng trong tâm trí, những sự kiện đang diễn ra trên thị trường London vào năm 2025 và 2026 trông ít giống như những tiếng ồn kỹ thuật của thị trường mà giống như các triệu chứng của một hệ thống đang dần già cỗi dưới áp lực ngày càng tăng.

Hiệp hội Thị trường Kim loại quý London (LBMA) là trung tâm giao dịch vàng quan trọng nhất thế giới. Mỗi ngày, lượng vàng trị giá hàng chục tỷ USD — tương đương với hàng trăm tấn — được trao tay tại đây thông qua cái gọi là "tài khoản chưa phân bổ" (unallocated accounts). Nói cách khác, hầu hết các giao dịch vàng không liên quan đến bất kỳ chuyển động vật chất nào của các thỏi vàng; chúng chỉ đơn giản là các con số được dịch chuyển giữa các sổ cái ngân hàng. Những gì người mua nhận được không phải là một thỏi vàng cụ thể mà là một quyền đòi nợ đối với một ngân hàng.

Hệ thống này hoạt động trơn tru khi thanh khoản dồi dào và nhu cầu vật chất ở mức vừa phải. Nhưng khi một cú sốc bên ngoài — rủi ro áp thuế, khủng hoảng địa chính trị, nỗi lo sợ về tình trạng khan hiếm vật chất — kích hoạt nhu cầu giao nhận thực tế trên diện rộng, tính dễ bị tổn thương của nó sẽ bị phơi bày.

Trong tháng 1 và tháng 2 năm 2025, trữ lượng vàng của COMEX đã tăng vọt trong vài tuần trong khi LBMA của London ghi nhận mức sụt giảm rõ rệt. EFP — chênh lệch giữa giá giao ngay tại London và giá hợp đồng tương lai tại New York — đã nới rộng lên 40–50 USD/ounce. Trong điều kiện bình thường, mức chênh lệch đó chỉ khoảng 1 hoặc 2 USD.

Mức chênh lệch này đã kể một câu chuyện đơn giản: việc vận chuyển vàng từ London đến New York đột nhiên trở nên khó khăn và đắt đỏ.

Một tín hiệu thậm chí còn cực đoan hơn đã đến từ kim loại chị em của vàng — bạc. Vào ngày 9 tháng 10 năm 2025, lãi suất cho thuê bạc kỳ hạn một tháng tại London đã tăng vọt lên khoảng 35% — một kỷ lục lịch sử — trong khi lãi suất qua đêm tạm thời vượt quá 100% tính theo năm. Trong một năm bình thường, các mức lãi suất này chỉ dao động quanh mức 0,3% đến 0,5%.

Đây không phải là sự biến động giá cả thông thường. Đó là một điều gì đó gần như một tiếng hét từ thị trường: không có đủ kim loại vật chất để tìm kiếm.

Một số nhà giao dịch đã phải dùng đến biện pháp thuê máy bay chở hàng để vận chuyển bạc từ New York đến London chỉ để đáp ứng các nghĩa vụ giao hàng.

Đây là những cảnh tượng đơn giản là chưa từng tồn tại trên thị trường kim loại quý trong vài thập kỷ qua.

Sự đổ vỡ này có ý nghĩa gì đối với các nhà đầu tư đang nắm giữ vàng?

Tất cả những điều trên dẫn chúng ta đến câu hỏi mà các nhà đầu tư thực sự quan tâm: nếu cơ chế cho thuê vàng đang bị phá vỡ, điều đó có ý nghĩa gì đối với số vàng mà tôi đang nắm giữ?

Để trả lời câu hỏi này một cách thỏa đáng, chúng ta cần quay lại bản chất của cơ chế kìm hãm giá.

Trong 30 năm qua, hệ thống cho thuê vàng đã tạo ra một cách hiệu quả một nguồn cung bổ sung liên tục: các ngân hàng trung ương cho thuê vàng của họ, các ngân hàng thương mại bán nó để lấy USD, các công ty khai thác bán trước sản lượng tương lai. Cộng hưởng lại, những hành vi này đã giữ cho lượng vàng lưu thông trên thị trường liên tục cao hơn mức mà nguồn cung thực tế từ các mỏ khai thác có thể chỉ ra. Nguồn cung bị thổi phồng một cách nhân tạo; giá cả bị kìm hãm một cách nhân tạo.

Ngày nay, mọi mắt xích trong chuỗi đó đang đảo ngược đồng thời:

- Các ngân hàng trung ương: từ người bán thành người mua, từ người cho vay thành người nắm giữ.

- Các công ty khai thác: từ những nhà phòng hộ quy mô lớn chuyển sang trạng thái gần như hoàn toàn không phòng hộ — bài học kinh nghiệm trên toàn ngành từ thảm họa của Barrick vẫn được ghi nhớ sâu sắc.

- Các ngân hàng thương mại: theo Basel III, việc nắm giữ các vị thế vàng yêu cầu nguồn vốn ổn định hơn đáng kể, làm tăng chi phí cho vay vàng, giao dịch chênh lệch lãi suất (carry trade) và tạo lập thị trường.

Ba nguồn cung nhân tạo riêng biệt đang cùng lúc thu hẹp.

Điều này không có nghĩa là giá vàng sẽ tăng vọt vào ngày mai. Nhưng nó có nghĩa là cơ chế hình thành giá vàng đang âm thầm chuyển dịch — từ một mức giá bị kìm hãm một cách hệ thống sang một mức giá phản ánh chân thực hơn sự khan hiếm vật chất.

Ngoài ra còn có một hàm ý thực tế hơn đáng kể: lãi suất cho thuê vàng có thể đóng vai trò như một chỉ báo tham chiếu để đánh giá áp lực trên thị trường vật chất.

Khi lãi suất cho thuê đột ngột tăng vọt từ dưới 1% lên 3%, 4% hoặc cao hơn, đó là tín hiệu cho thấy sự thiếu hụt trầm trọng vàng vật chất — có ai đó đang cần vay kim loại này gấp nhưng không thể tìm thấy nguồn cung. Trong những điều kiện như vậy, giá giao ngay có xu hướng chịu áp lực tăng theo, bởi vì việc không thể vay vàng thường phản ánh nhu cầu mua vàng vật chất đang tăng vọt.

Ngược lại, nếu lãi suất cho thuê vẫn ở mức thấp hoặc thậm chí chuyển sang mức âm, điều đó báo hiệu sự sẵn lòng cho vay dồi dào — nguồn cung vật chất tương đối thoải mái — và áp lực giá trong ngắn hạn có thể đến từ phía cung.

Chỉ báo này không phải là quả cầu pha lê. Nó không thể cho bạn biết ngày mai giá vàng sẽ tăng hay giảm. Nhưng nó có thể cho bạn biết cán cân cấu trúc của cung và cầu vật chất đang nghiêng về hướng nào.

And khi bạn xâu chuỗi tất cả những điều được trình bày trong bài viết này lại với nhau — bàn tay đè nặng lên giá vàng suốt ba mươi năm qua đang dần nhấc lên, từng ngón một.

Đây không phải là một thuyết âm mưu, và nó cũng không phải là một lời đảm bảo rằng giá vàng sẽ tăng mãi mãi. Đó là một quan sát đơn giản và thực tế hơn: khi nguồn cung nhân tạo lâu đời của một thị trường đang biến mất một cách hệ thống, giá cân bằng chỉ có một hướng đi hợp lý duy nhất để tìm kiếm điểm cân bằng mới — đó là tăng cao hơn.

Xu hướng này tương đối rõ ràng. Hai câu hỏi duy nhất thực sự vẫn chưa có lời giải đáp là: mức giá cân bằng mới sẽ thiết lập ở đâu, và sẽ mất bao lâu để đạt được mức đó? Mức độ và thời gian là không thể dự báo. Nhưng việc cán cân đang nghiêng về bên nào thì không còn khó để nhận thấy nữa.

Vàng đã từng nằm im lìm trong hầm chứa, bị coi như một thỏi đá không sinh lãi và không trả cổ tức. Giờ đây, nó đang được nhìn nhận lại — không chỉ bởi các ngân hàng trung ương, mà còn bởi chính bạn.

Tuyên bố miễn trừ trách nhiệm: Bài viết này chỉ nhằm mục đích giáo dục nhà đầu tư và không cấu thành bất kỳ loại lời khuyên đầu tư nào.

Bài viết đề xuất