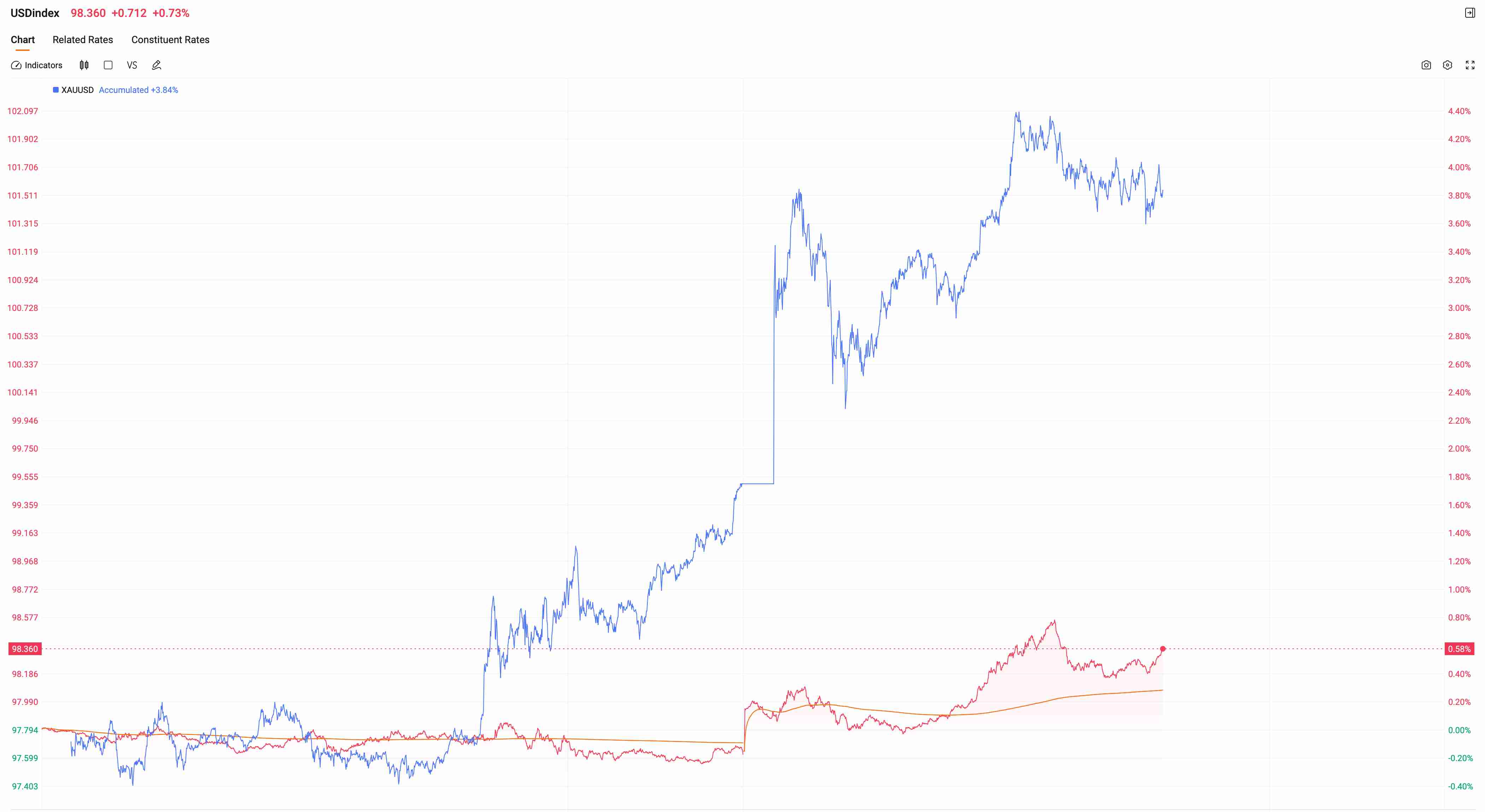

Hiếm hoi đà tăng song hành giữa USD và vàng: Niềm tin vào đồng đô la quay trở lại hay tâm lý trú ẩn đang leo thang mất kiểm soát?

TradingKey - Trong các khung kinh tế vĩ mô truyền thống, đồng USD và vàng thường thể hiện mối tương quan nghịch: đồng USD mạnh hơn sẽ kìm hãm vàng (vốn được định giá bằng đồng tiền này), trong khi giá vàng tăng thường đi kèm với sự suy yếu của đồng USD. Tuy nhiên, việc cả hai cùng mạnh lên gần đây cho thấy một sự đồng bộ mang tính giai đoạn. Liệu điều này có nghĩa là hệ thống tín dụng của đồng USD đang mạnh lên một lần nữa, hay phần bù rủi ro toàn cầu đang tăng mạnh?

Để hiểu hiện tượng này, trước tiên chúng ta phải làm rõ các nguồn lực thúc đẩy sức mạnh của đồng USD.

Nếu sự tăng giá của đồng USD bắt nguồn từ lợi thế tương đối của các nền tảng kinh tế Mỹ—như khả năng phục hồi tăng trưởng vượt trội hơn châu Âu hay Nhật Bản, hoặc chênh lệch lãi suất ngày càng nới rộng—thì nó gần hơn với một sự "trở lại của niềm tin vào đồng USD". Trong kịch bản này, dòng vốn chảy ngược vào các tài sản của Mỹ, lợi suất trái phiếu Kho bạc duy trì ở mức tương đối cao và chỉ số Dollar Index tìm thấy sự hỗ trợ.

Tuy nhiên, đà tăng giá vàng đồng thời gần đây cho thấy biến số cốt lõi thúc đẩy vàng không đơn thuần là lãi suất hay tỷ giá hối đoái, mà là phần bù rủi ro cho sự không chắc chắn ở mức độ cao hơn. Sự tăng giá đồng thời của hai tài sản trú ẩn an toàn điển hình này phá vỡ logic định giá thông thường và cho thấy cấu trúc rủi ro đang trải qua một sự chuyển dịch.

Đợt tăng giá này của đồng USD không chỉ do các yếu tố nền tảng của Mỹ được cải thiện. Động lực trung tâm hơn là sự gia tăng mạnh mẽ của các phần bù rủi ro toàn cầu, điều đã làm tăng đáng kể nhu cầu thanh khoản. Trong các giai đoạn rủi ro tăng cao, đồng USD vẫn là đồng tiền thanh toán sâu rộng và có tính thanh khoản cao nhất thế giới.

Khi biến động thị trường toàn cầu gia tăng và dòng vốn tháo chạy khỏi các thị trường mới nổi tăng tốc, nhu cầu thanh khoản trong hệ thống nợ bằng đồng USD mở rộng một cách thụ động. Hoạt động mua vào này mang tính chất phòng vệ nhiều hơn là sự lạc quan chủ động về triển vọng kinh tế Mỹ.

Đồng thời, sự tăng giá của vàng phản ánh một logic định giá rủi ro khác. Vàng không phụ thuộc vào bất kỳ tín dụng có chủ quyền nào; giá trị cốt lõi của nó nằm ở việc phòng ngừa những bất ổn cực đoan. Khi thị trường bắt đầu lo ngại về những cú sốc hệ thống, các thuộc tính phân bổ chiến lược của vàng sẽ được củng cố.

Sự không chắc chắn hiện nay không phải là một biến số kinh tế đơn lẻ mà là sự hội tụ của nhiều yếu tố bao gồm địa chính trị, giá năng lượng và ổn định tài chính. Tính phức tạp ngày càng tăng của rủi ro dẫn đến việc các nhà đầu tư ưu tiên nắm giữ đồng thời cả tiền mặt và các kho lưu trữ giá trị vật chất.

Trong môi trường rủi ro thông thường, thị trường thường lựa chọn giữa đồng USD hoặc vàng. Nhưng khi rủi ro vượt quá một ngưỡng nhất định, các nhà đầu tư không còn lựa chọn thay thế mà thay vào đó áp dụng chiến lược phân bổ chồng lấp.

Hành vi như vậy làm khuếch đại nhu cầu trú ẩn an toàn và lấn át các tài sản khác. Các tài sản rủi ro có xu hướng giảm dưới áp lực, càng củng cố thêm tâm lý phòng thủ và tạo ra một chu kỳ tự củng cố.

Sự mạnh lên đồng thời của đồng USD và vàng về cơ bản phản ánh một sự nâng cấp mang tính cấu trúc trong nhu cầu trú ẩn an toàn. Thị trường đã chuyển từ giai đoạn luân chuyển tài sản sang trạng thái ưu tiên thanh khoản và ưu tiên an toàn cùng tồn tại.

Điều này không có nghĩa là đã có một sự cải thiện về chất trong tín dụng đồng USD. Nếu đó là sự phục hồi tín dụng, chúng ta thường thấy sự phục hồi đồng bộ của các tài sản rủi ro thay vì sự sụt giảm trên diện rộng.

Điều mà các nhà đầu tư cần cảnh giác hơn là nhu cầu thanh khoản USD tăng lên thường ngụ ý sự thắt chặt định kỳ của thanh khoản toàn cầu. Đối với các tài sản có định giá cao và các lĩnh vực sử dụng đòn bẩy lớn, môi trường này là không thuận lợi.

Nhìn chung, sự tăng giá đồng thời hiếm hoi của đồng USD và vàng không phải là một sự lệch pha đơn giản của thị trường mà là kết quả của việc tâm lý phòng thủ hệ thống được tăng cường. Khi các nhà đầu tư tích trữ thanh khoản và các tài sản lưu trữ giá trị cùng một lúc, điều đó cho thấy thị trường đã tích hợp rủi ro đuôi (tail risk) vào khung định giá của mình.

Mấu chốt hiện tại không phải là liệu đồng USD có đang trở nên mạnh hơn hay không, mà là liệu rủi ro toàn cầu có còn trong giai đoạn lan rộng hay không. Chừng nào sự không chắc chắn chưa lắng xuống đáng kể, mô hình nhu cầu trú ẩn an toàn chồng lấp này có thể khó sớm đảo ngược.

Bài viết đề xuất