Sự chuyển dịch âm thầm của thị trường bạc: Những biến số then chốt bạn cần biết

TradingKey - Bạc (XAGUSD) lâu nay vốn được xem là người anh em song sinh có hệ số beta cao của vàng — một “tài sản bóng ma” với giá cả biến động phần lớn theo lãi suất thực và đồng USD. Tuy nhiên, mối quan hệ này đang dần rạn nứt. Khi thế giới tiến sâu hơn vào kỷ nguyên nợ cao, áp lực tài khóa nặng nề và quá trình chuyển đổi năng lượng, logic cơ bản của bạc đang thay đổi. Tính độc lập — cũng như giá trị chiến lược của nó — đang được định giá lại.

Lãi suất và Tín dụng: Từ Giao dịch Chênh lệch Lãi suất đến Công cụ Phòng vệ Nợ

Theo truyền thống, lãi suất thực tăng đồng nghĩa với rắc rối cho bạc. Kim loại này không tạo ra lợi suất; lãi suất cao hơn làm tăng chi phí cơ hội và gây áp lực giảm giá. Quy luật đó đơn giản là đã ngừng hiệu quả trong giai đoạn năm 2025 đến đầu năm 2026. Sự phân tách này báo hiệu một bước chuyển của thị trường: các nhà đầu tư không còn điều chỉnh theo những thay đổi nhỏ trong chênh lệch lãi suất (carry) — họ đang định giá rủi ro tín dụng quốc gia. Với nợ công đang ở hoặc vượt quá điểm tới hạn, nỗi lo thực sự là các chính phủ sẽ sử dụng lạm phát và phá giá tiền tệ để bào mòn các khoản nợ của mình. Trong thế giới đó, vàng/bạc đã chuyển mình từ một tài sản chu kỳ nhạy cảm với lãi suất thành một công cụ phòng vệ mang tính cấu trúc chống lại nỗi lo về nợ và tín dụng.

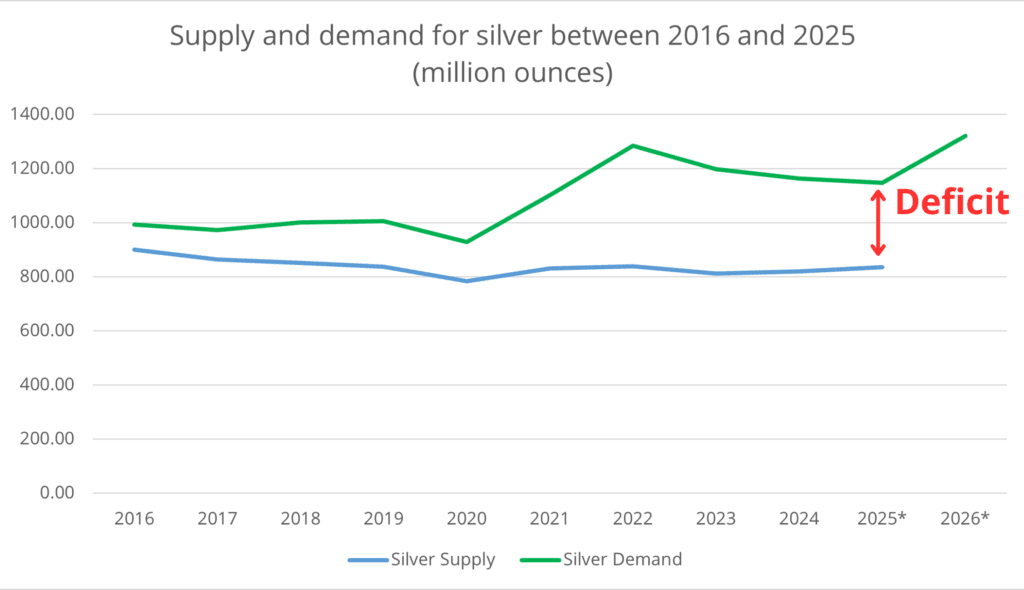

Nhu cầu Công nghiệp: Sự Khan hiếm Trở lại

Khác với vàng, nơi đầu tư thúc đẩy hơn 90% nhu cầu, nền tảng của bạc thực sự mang tính công nghiệp. Khi việc lắp đặt điện mặt trời vượt xa kỳ vọng vào năm 2025 và các trung tâm dữ liệu kỷ nguyên AI bắt đầu tiêu thụ lượng lớn keo dẫn điện hiệu suất cao, mức sử dụng bạc trong công nghiệp đã tăng vượt 60% tổng nhu cầu. Giá cả cũng biến động theo. Có thời điểm vào năm 2025, giá bạc đã tăng gần 180% — gấp ba lần mức tăng 60% của vàng — do tình trạng thâm hụt cấu trúc kéo dài. Tình trạng thiếu hụt toàn cầu dự kiến sẽ duy trì ở mức khoảng 7.000 đến 8.000 tấn vào năm 2026.

Nguồn: The Silver Institute

Khoảng 70% lượng bạc khai thác được là sản phẩm phụ của quá trình chiết xuất đồng, chì hoặc kẽm. Điều đó khiến nguồn cung trở nên cứng nhắc một cách bất thường: ngay cả khi giá tăng mạnh cũng không dễ dàng kích hoạt sản lượng tăng thêm. Sự kết hợp giữa nguồn cung ít co giãn và nhu cầu sử dụng cuối bùng nổ đã mang lại cho bạc một trong những hệ số beta tăng trưởng cao nhất trong nhóm kim loại — biến động mạnh, nhưng có đòn bẩy dựa trên sự khan hiếm mang tính cấu trúc.

Cú sốc Warsh: Thanh lọc Đòn bẩy

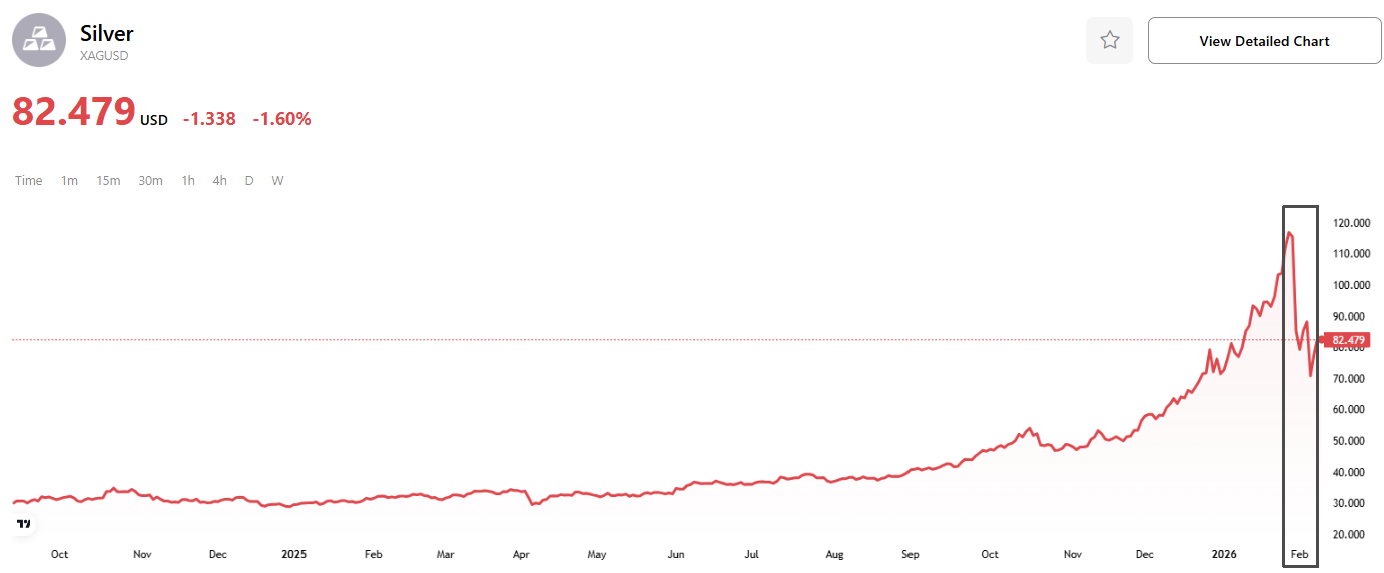

Sự thay đổi lãnh đạo của Cục Dự trữ Liên bang (Fed) đã đổ thêm dầu vào những biến động ngắn hạn. Khi Kevin Warsh — một người chỉ trích chính sách nới lỏng định lượng và bảng cân đối kế toán phình to của Fed — được đề cử làm Chủ tịch tiếp theo, thị trường ngay lập tức định giá kịch bản thắt chặt thanh khoản. Kết quả thật thảm khốc. Vào cuối tháng 1 năm 2026, ngày được mệnh danh là “Thứ Sáu Đen tối” của nhóm kim loại, giá bạc đã sụt giảm 40% chỉ trong ba phiên giao dịch, lùi sâu từ mức kỷ lục 120 USD/ounce. Động thái này đã quét sạch các vị thế mua sử dụng đòn bẩy vốn dựa trên kỳ vọng vào sự mất giá vĩnh viễn của đồng USD.

Tuy nhiên, đợt điều chỉnh này không phải là dấu chấm hết. Nó đã tái thiết lập vị thế một cách hiệu quả, đưa bạc thoát khỏi bong bóng đầu cơ một chiều và trở lại phạm vi biến động cao dựa trên các yếu tố cơ bản. Chừng nào nợ toàn cầu vẫn ở mức quá cao và việc mở rộng tài khóa còn tiếp diễn, vai trò trung hạn của bạc như một công cụ phòng vệ và nơi lưu trữ quyền chọn (optionality) vẫn sẽ được bảo toàn.

Mô hình Phòng vệ Mới

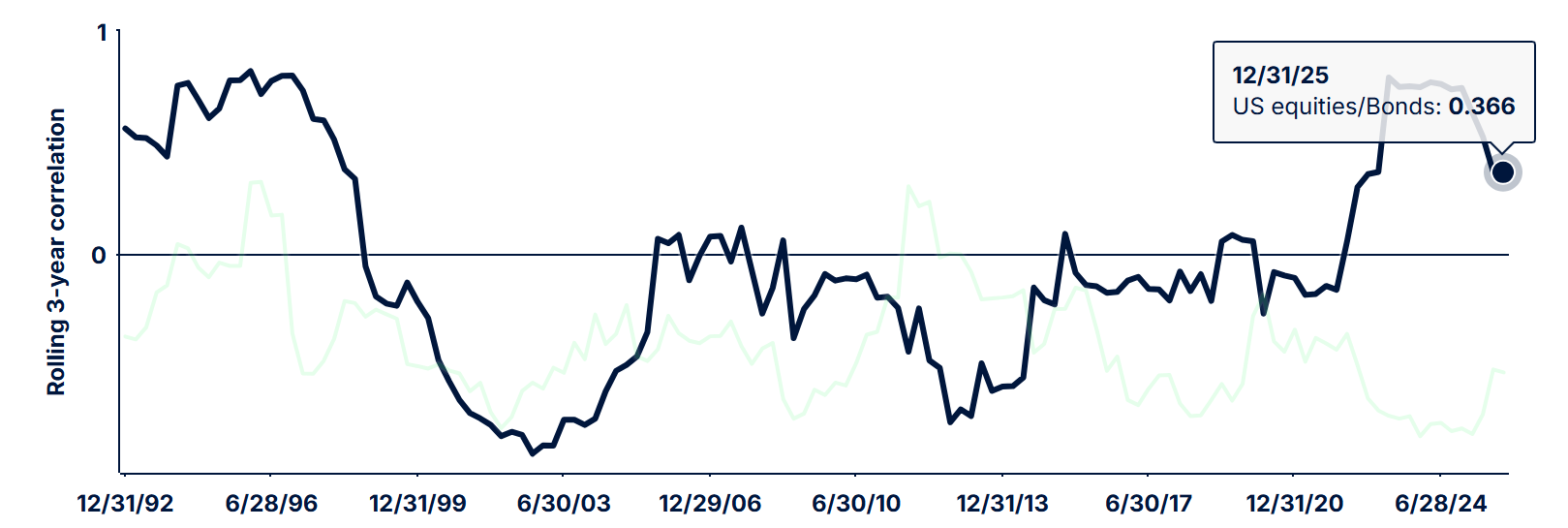

Trong môi trường hiện nay — nợ cao, lạm phát dai dẳng và những biến động dữ dội của lợi suất Trái phiếu Chính phủ kỳ hạn dài — rủi ro kỳ hạn (duration risk) đã trở thành một biến số vĩ mô trung tâm. Tương quan giữa cổ phiếu và trái phiếu tại Mỹ đã tăng lên mức cao nhất trong 30 năm, làm xói mòn khả năng giảm thiểu cú sốc của danh mục đầu tư 60/40 truyền thống.

Trong kỷ nguyên mới này, độ biến động cao hơn của bạc (gấp khoảng 1,7 lần so với vàng) và mối tương quan thấp với các tài sản truyền thống đã khiến nó trở thành một công cụ phòng vệ ngày càng phổ biến chống lại rủi ro kỳ hạn và sự pha loãng tiền tệ. Khi đồng USD suy yếu vào đầu năm 2026 do lo ngại về tín dụng gia tăng, dòng vốn trú ẩn đã rời bỏ các tài sản của Mỹ và tìm đến bạc — làm gia tăng cả sức hấp dẫn như một công cụ phòng vệ tài chính lẫn tiềm năng tăng giá bù (catch-up) của nó như một hàng hóa vật chất.

Cổ phiếu/Trái phiếu Mỹ

Tại điểm giao thoa giữa chuyển đổi công nghiệp, áp lực tín dụng quốc gia và quá trình phi đô la hóa đang gia tốc, bạc đang vươn mình trở thành một tài sản chiến lược có hệ số beta cao. Cú sốc Warsh có thể đã thanh lọc đòn bẩy dư thừa, nhưng nó không làm thay đổi xu hướng phát triển — nó chỉ đơn giản là tạo ra một sân khấu mới cho giai đoạn định giá lại tiếp theo.

Bài viết đề xuất