Rupee Ấn Độ giảm nhẹ khi RBI giữ nguyên Lãi Suất Repo ở mức 5,25%, đúng như dự báo

- Đồng Rupee Ấn Độ giảm nhẹ so với Đô la Mỹ sau khi RBI giữ nguyên lãi suất chính.

- Thống đốc RBI Malhotra cảnh báo rằng cuộc khủng hoảng nguồn cung năng lượng đã gây ra rủi ro đối với cả lạm phát và tăng trưởng.

- Nhà đầu tư chờ đợi dữ liệu NFP của Mỹ để có tín hiệu mới về triển vọng chính sách tiền tệ của Fed.

Đồng Rupee Ấn Độ chịu áp lực bán nhẹ so với Đô la Mỹ (USD) sau quyết định chính sách tiền tệ của Ngân hàng Dự trữ Ấn Độ (RBI); tuy nhiên, cặp USD/INR vẫn giảm nhẹ quanh mức 95,70.

Như dự kiến, RBI đã giữ nguyên Lãi suất Repo ở mức 5,25%, đồng thời cảnh báo rằng những tác động tiêu cực từ sự gián đoạn kéo dài trong chuỗi cung ứng toàn cầu và giá năng lượng cao hơn đã gây ra rủi ro đối với cả lạm phát và tăng trưởng. Tuy nhiên, Thống đốc RBI Sanjay Malhotra cho biết lạm phát chung vẫn thấp hơn mục tiêu của ngân hàng trung ương và lạm phát cơ bản thấp hơn nhiều, không bao gồm kim loại quý.

Về triển vọng chính sách tiền tệ, Thống đốc Malhotra đã chỉ dẫn rằng “thận trọng chờ đợi sự rõ ràng hơn” và ngân hàng trung ương sẽ “phụ thuộc vào dữ liệu”.

Trong khi đó, RBI đã nâng dự báo lạm phát bán lẻ cho Năm Tài chính (FY) 2026-27 lên 5,1% từ mức 4,6% dự kiến trước đó.

Căng thẳng địa chính trị tiếp tục là lực cản chính đối với đồng Rupee Ấn Độ

Cuộc xung đột tiếp diễn giữa Israel và Lebanon mặc dù có lệnh ngừng bắn do Mỹ làm trung gian vẫn làm gia tăng sự bất ổn trong thỏa thuận Mỹ-Iran.

Trưởng nhóm Hezbollah Naim Qassem đã bác bỏ thỏa thuận ngừng bắn là một “trò hề”, cảnh báo rằng miền bắc Israel sẽ vẫn là mục tiêu của các chiến binh miễn là Israel tiếp tục không kích Lebanon, theo báo AlJazeera.

Cuộc tấn công liên tục giữa Israel và Lebanon có thể dẫn đến việc giá dầu tiếp tục tăng trở lại, một kịch bản không thuận lợi cho các đồng tiền của các nền kinh tế như Ấn Độ, vốn phụ thuộc nhiều vào nhập khẩu dầu để đáp ứng nhu cầu năng lượng.

Nhà đầu tư chờ dữ liệu NFP của Mỹ

Vào cuối ngày, nhà đầu tư sẽ chú ý đến dữ liệu Bảng lương phi nông nghiệp (NFP) của Mỹ cho tháng 5, sẽ được công bố lúc 12:30 GMT. Dữ liệu việc làm chính thức của Mỹ sẽ ảnh hưởng đến kỳ vọng thị trường về triển vọng chính sách tiền tệ của Cục Dự trữ Liên bang (Fed).

Báo cáo NFP của Mỹ dự kiến sẽ cho thấy các nhà tuyển dụng đã tuyển thêm 85.000 lao động mới, thấp hơn mức 115.000 của tháng 4. Tỷ lệ thất nghiệp được dự báo giữ ổn định ở mức 4,3%.

Tăng trưởng tiền lương trung bình theo năm (YoY), một chỉ số quan trọng về tăng trưởng tiền lương, được ước tính giảm xuống 3,4% từ mức 3,6% trước đó. Theo tháng, chỉ số tăng trưởng tiền lương dự kiến tăng 0,3%, cao hơn mức 0,2% của tháng 4.

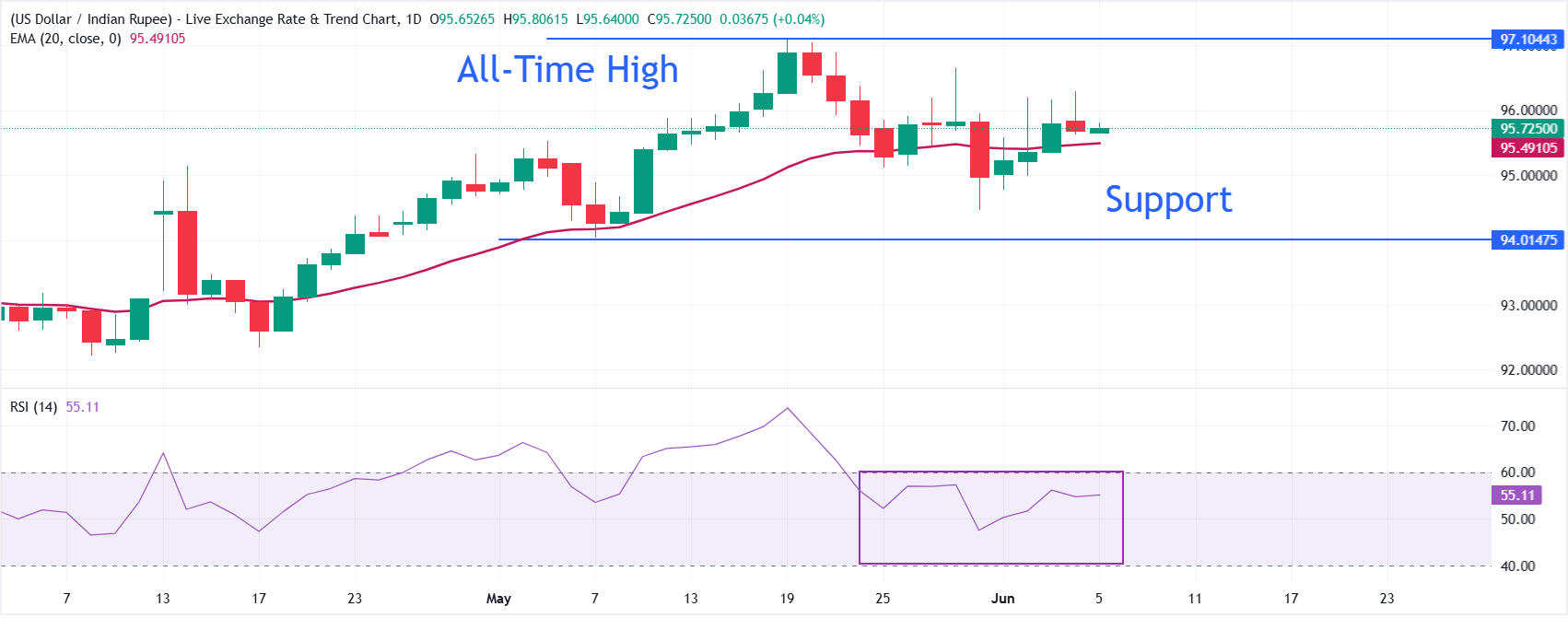

Phân tích kỹ thuật: USD/INR duy trì trên EMA 20 ngày

USD/INR giao dịch giảm nhẹ quanh mức 95,70 tại thời điểm viết bài. Cặp tiền duy trì xu hướng tăng tích cực khi giá vẫn nằm trên Đường trung bình động hàm mũ (EMA) 20 kỳ tại 95,4910.

Đà bật lên từ mức thấp tuần trước đã giúp cặp tiền được hỗ trợ bởi chỉ báo xu hướng ngắn hạn này, trong khi Chỉ số sức mạnh tương đối (RSI) 14 kỳ gần 55 điểm cho thấy động lực tích cực nhẹ, nhưng không quá mua quá mức.

Về phía hỗ trợ, mức hỗ trợ ngay lập tức nằm tại EMA 20 kỳ quanh 95,49, nơi người mua có khả năng bảo vệ xu hướng tăng ngắn hạn; đóng cửa hàng ngày dưới khu vực này sẽ báo hiệu một đợt điều chỉnh sâu hơn về mức 95,00, trong khi mức thấp ngày 7 tháng 5 quanh 94,00 sẽ vẫn là vùng hỗ trợ quan trọng. Về phía kháng cự, cặp tiền có thể hướng tới việc kiểm tra lại đỉnh mọi thời đại hơi trên 97,00 nếu vượt qua được đỉnh ngày 4 tháng 6 tại 96,30

(Phân tích kỹ thuật của bài viết này được thực hiện với sự hỗ trợ của công cụ AI.)

Câu hỏi thường gặp về Rupee Ấn Độ

Rupee Ấn Độ (INR) là một trong những loại tiền tệ nhạy cảm nhất với các yếu tố bên ngoài. Giá dầu thô (quốc gia này phụ thuộc rất nhiều vào dầu nhập khẩu), giá trị của đồng đô la Mỹ – hầu hết giao dịch được thực hiện bằng USD – và mức độ đầu tư nước ngoài, tất cả đều có ảnh hưởng. Sự can thiệp trực tiếp của Ngân hàng Dự trữ Ấn Độ (RBI) vào thị trường ngoại hối để giữ tỷ giá hối đoái ổn định, cũng như mức lãi suất do RBI đặt ra, là những yếu tố ảnh hưởng lớn hơn nữa đến Rupee.

Ngân hàng Dự trữ Ấn Độ (RBI) tích cực can thiệp vào thị trường ngoại hối để duy trì tỷ giá hối đoái ổn định, giúp tạo điều kiện thuận lợi cho thương mại. Ngoài ra, RBI cố gắng duy trì tỷ lệ lạm phát ở mức mục tiêu 4% bằng cách điều chỉnh lãi suất. Lãi suất cao hơn thường làm đồng Rupee mạnh lên. Điều này là do vai trò của 'carry trade' trong đó các nhà đầu tư vay ở các quốc gia có lãi suất thấp hơn để đặt tiền của họ vào các quốc gia cung cấp lãi suất tương đối cao hơn và hưởng lợi từ sự chênh lệch.

Các yếu tố kinh tế vĩ mô ảnh hưởng đến giá trị của Rupee bao gồm lạm phát, lãi suất, tốc độ tăng trưởng kinh tế (GDP), cán cân thương mại và dòng vốn đầu tư nước ngoài. Tốc độ tăng trưởng cao hơn có thể dẫn đến nhiều khoản đầu tư nước ngoài hơn, đẩy nhu cầu về Rupee lên cao. Cán cân thương mại ít tiêu cực hơn cuối cùng sẽ dẫn đến đồng Rupee mạnh hơn. Lãi suất cao hơn, đặc biệt là lãi suất thực (lãi suất trừ lạm phát) cũng có lợi cho Rupee. Môi trường rủi ro có thể dẫn đến dòng vốn đầu tư trực tiếp và gián tiếp nước ngoài (FDI và FII) lớn hơn, điều này cũng có lợi cho Rupee.

Lạm phát cao hơn, đặc biệt là nếu nó cao hơn so với các đồng tiền ngang hàng của Ấn Độ, thường là tiêu cực đối với đồng tiền này vì nó phản ánh sự mất giá thông qua tình trạng cung vượt cầu. Lạm phát cũng làm tăng chi phí xuất khẩu, dẫn đến việc bán nhiều Rupee hơn để mua hàng nhập khẩu nước ngoài, điều này là tiêu cực đối với Rupee. Đồng thời, lạm phát cao hơn thường dẫn đến Ngân hàng Dự trữ Ấn Độ (RBI) tăng lãi suất và điều này có thể là tích cực đối với Rupee, do nhu cầu tăng từ các nhà đầu tư quốc tế. Hiệu ứng ngược lại là đúng đối với lạm phát thấp hơn.

Bài viết đề xuất