Corning Inc (GLW) cổ phiếu di chuyển tăng 13.07% vào ngày 2 thg 6: Phân tích đầy đủ

Corning Inc (GLW) di chuyển tăng 13.07%. Lĩnh vực Thiết bị Công nghệ tăng 2.27%. Công ty có mức tăng trưởng vượt trội toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Micron Technology Inc (MU) tăng 1.32%; NVIDIA Corp (NVDA) giảm 0.68%; Marvell Technology Inc (MRVL) tăng 29.42%.

Điều gì đang tác động đến giá cổ phiếu tăng của Corning Inc (GLW) hôm nay?

Cổ phiếu của Corning Incorporated đã ghi nhận đà tăng trưởng mạnh mẽ, chủ yếu nhờ sự kết hợp giữa kết quả tài chính ấn tượng, các mối quan hệ đối tác chiến lược trong lĩnh vực hạ tầng trí tuệ nhân tạo (AI) và tâm lý tích cực từ các nhà phân tích.

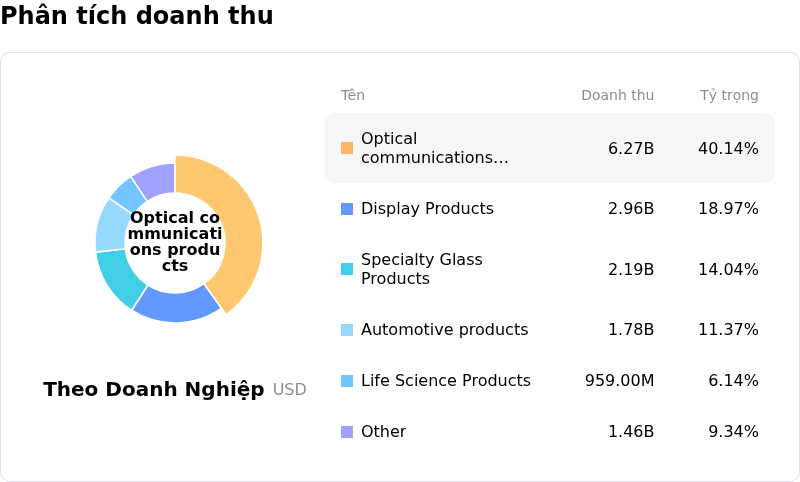

Công ty đã báo cáo kết quả tài chính quý 1 năm 2026 đầy khả quan vào ngày 28/4/2026, vượt kỳ vọng của các nhà phân tích về cả doanh thu cốt lõi và lợi nhuận trên mỗi cổ phiếu (EPS) cốt lõi. Doanh thu cốt lõi tăng 18% lên 4,35 tỷ USD, vượt mức dự báo 4,30 tỷ USD, trong khi EPS cốt lõi tăng 30% lên 0,70 USD, cao hơn mức đồng thuận 0,69 USD. Sự tăng trưởng này chủ yếu được thúc đẩy bởi nhu cầu mạnh mẽ đối với các sản phẩm AI tổng quát và các giải pháp năng lượng mặt trời mới. Cụ thể, doanh thu mảng Truyền thông Quang học đã tăng 36% so với cùng kỳ năm trước. Công ty cũng công bố thêm hai thỏa thuận dài hạn quan trọng với các khách hàng quy mô lớn (hyperscale), tương đương với quy mô của thỏa thuận nhiều năm trị giá lên tới 6 tỷ USD trước đó với Meta, nhằm hỗ trợ xây dựng các trung tâm dữ liệu AI. Corning còn đưa ra dự báo lạc quan cho quý 2 năm 2026, dự kiến doanh thu cốt lõi tăng khoảng 14% lên 4,6 tỷ USD và EPS cốt lõi tăng khoảng 25%, dao động trong khoảng 0,73-0,77 USD.

Một động lực chính thúc đẩy sự hưng phấn trở lại của các nhà đầu tư là thông báo vào ngày 6/5/2026 về quan hệ đối tác công nghệ và thương mại dài hạn với NVIDIA. Sự hợp tác này nhằm mục tiêu mở rộng đáng kể quy mô sản xuất sợi quang và thiết bị kết nối quang học tại Mỹ để đáp ứng nhu cầu ngày càng tăng về hạ tầng trung tâm dữ liệu AI. Nằm trong sáng kiến này, Corning dự kiến tăng gấp 10 lần công suất kết nối quang học và tăng sản lượng sợi quang tại Mỹ thêm hơn 50%, bao gồm cả việc xây dựng ba cơ sở sản xuất tiên tiến mới. Mối quan hệ đối tác này nhấn mạnh vai trò quan trọng của Corning trong hệ sinh thái AI đang mở rộng, với việc NVIDIA tài trợ chi phí xây dựng và nắm giữ cổ phần.

Sau những diễn biến này, một số nhà phân tích đã điều chỉnh triển vọng theo hướng tích cực. Chẳng hạn, Barclays đã nâng giá mục tiêu cho Corning vào đầu tháng 5/2026. Ngoài ra, các nhà phân tích của Morningstar đã tăng đáng kể ước tính giá trị hợp lý cho mã GLW, viện dẫn nhu cầu khổng lồ về hạ tầng AI và vị thế vững chắc của Corning với tư cách là nhà sản xuất sợi quang hàng đầu tại Mỹ, cùng với các mục tiêu doanh thu dài hạn đầy tham vọng của công ty. Sự hội tụ của kết quả quý mạnh mẽ, việc mở rộng chiến lược vào thị trường AI cùng đối tác chủ chốt như NVIDIA và những điều chỉnh thuận lợi từ các nhà phân tích có khả năng đã góp phần vào đà tăng của cổ phiếu.Cổ phiếu của Corning Incorporated đã ghi nhận đà tăng trưởng mạnh mẽ, chủ yếu nhờ sự kết hợp giữa kết quả tài chính ấn tượng, các mối quan hệ đối tác chiến lược trong lĩnh vực hạ tầng trí tuệ nhân tạo (AI) và tâm lý tích cực từ các nhà phân tích.

Công ty đã báo cáo kết quả tài chính quý 1 năm 2026 đầy khả quan vào ngày 28/4/2026, vượt kỳ vọng của các nhà phân tích về cả doanh thu cốt lõi và lợi nhuận trên mỗi cổ phiếu (EPS) cốt lõi. Doanh thu cốt lõi tăng 18% lên 4,35 tỷ USD, vượt mức dự báo 4,30 tỷ USD, trong khi EPS cốt lõi tăng 30% lên 0,70 USD, cao hơn mức đồng thuận 0,69 USD. Sự tăng trưởng này chủ yếu được thúc đẩy bởi nhu cầu mạnh mẽ đối với các sản phẩm AI tổng quát và các giải pháp năng lượng mặt trời mới. Cụ thể, doanh thu mảng Truyền thông Quang học đã tăng 36% so với cùng kỳ năm trước. Công ty cũng công bố thêm hai thỏa thuận dài hạn quan trọng with các khách hàng quy mô lớn (hyperscale), tương đương với quy mô của thỏa thuận nhiều năm trị giá lên tới 6 tỷ USD trước đó với Meta, nhằm hỗ trợ xây dựng các trung tâm dữ liệu AI. Corning còn đưa ra dự báo lạc quan cho quý 2 năm 2026, dự kiến doanh thu cốt lõi tăng khoảng 14% lên 4,6 tỷ USD và EPS cốt lõi tăng khoảng 25%, dao động trong khoảng 0,73-0,77 USD.

Một động lực chính thúc đẩy sự hưng phấn trở lại của các nhà đầu tư là thông báo vào ngày 6/5/2026 về quan hệ đối tác công nghệ và thương mại dài hạn với NVIDIA. Sự hợp tác này nhằm mục tiêu mở rộng đáng kể quy mô sản xuất sợi quang và thiết bị kết nối quang học tại Mỹ để đáp ứng nhu cầu ngày càng tăng về hạ tầng trung tâm dữ liệu AI. Nằm trong sáng kiến này, Corning dự kiến tăng gấp 10 lần công suất kết nối quang học và tăng sản lượng sợi quang tại Mỹ thêm hơn 50%, bao gồm cả việc xây dựng ba cơ sở sản xuất tiên tiến mới. Mối quan hệ đối tác này nhấn mạnh vai trò quan trọng của Corning trong hệ sinh thái AI đang mở rộng, với việc NVIDIA tài trợ chi phí xây dựng và nắm giữ cổ phần.

Sau những diễn biến này, một số nhà phân tích đã điều chỉnh triển vọng theo hướng tích cực. Chẳng hạn, Barclays đã nâng giá mục tiêu cho Corning vào đầu tháng 5/2026. Ngoài ra, các nhà phân tích của Morningstar đã tăng đáng kể ước tính giá trị hợp lý cho mã GLW, viện dẫn nhu cầu khổng lồ về hạ tầng AI và vị thế vững chắc của Corning với tư cách là nhà sản xuất sợi quang hàng đầu tại Mỹ, cùng với các mục tiêu doanh thu dài hạn đầy tham vọng của công ty. Sự hội tụ của kết quả quý mạnh mẽ, việc mở rộng chiến lược vào thị trường AI cùng đối tác chủ chốt như NVIDIA và những điều chỉnh thuận lợi từ các nhà phân tích có khả năng đã góp phần vào đà tăng của cổ phiếu.

Phân tích kỹ thuật của Corning Inc (GLW)

Về mặt kỹ thuật, Corning Inc (GLW) có MACD (12,26,9) đạt [7.09], phát ra tín hiệu trung lập. RSI ở mức 47.80 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -83.57 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Độ phủ truyền thông của Corning Inc (GLW)

Về mặt phủ sóng truyền thông, Corning Inc (GLW) có điểm số phủ sóng là 46, cho thấy độ quan tâm truyền thông trung bình. Chỉ số tâm lý thị trường hiện tại đang ở trong vùng cực kỳ tích cực.

Phân tích Cơ bản của Corning Inc (GLW)

Corning Inc (GLW) thuộc ngành Thiết bị Công nghệ. Doanh thu thường niên mới nhất đạt $15.63B, xếp hạng 7 trong ngành. Lợi nhuận ròng đạt $1.60B, xếp hạng 3 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $199.61, cao nhất là $230.00 và thấp nhất là $149.00.

Thêm thông tin về Corning Inc (GLW)

Các rủi ro đặc thù của doanh nghiệp:

- Các đợt bán cổ phiếu nội bộ đáng kể gần đây, bao gồm các giao dịch vào ngày 22 tháng 5 và ngày 29 tháng 5, có thể cho thấy sự thiếu tin tưởng từ các giám đốc điều hành công ty.

- Zacks Research đã hạ xếp hạng của Corning (GLW) từ mức "mua mạnh" xuống mức "nắm giữ" vào ngày 26 tháng 5 năm 2026, phản ánh triển vọng thận trọng từ một công ty phân tích chủ chốt.

- Cổ phiếu này tiếp tục đối mặt với những lo ngại dai dẳng về định giá, với hệ số giá trên thu nhập (P/E) ở mức cao là 91,73 và "biên an toàn âm cực lớn" trên 600%, cho thấy khả năng định giá quá cao bất chấp kết quả kinh doanh quý 1 khả quan.

- Dự báo doanh thu quý 2 của Corning bị ảnh hưởng tiêu cực bởi sự suy yếu kéo dài trong các phân khúc phi quang học như điện tử tiêu dùng và công nghệ hiển thị, cùng với khoản chi phí dự kiến 30 triệu USD từ việc tạm dừng hoạt động để bảo trì kéo dài tại nhà máy sản xuất tấm wafer năng lượng mặt trời.

Bài viết đề xuất