Những Thông Tin Quan Trọng Bạn Cần Biết Về Bản Thiết Kế Đầu Tư Hàng Nghìn Tỷ Won Của Các Gã Khổng Lồ Chip Nhớ Nam Triều Tiên Samsung Và SK Hynix

TradingKey - Vào ngày 29 tháng 6 năm 2026, theo giờ Seoul, Tổng thống Hàn Quốc Lee Jae-myung đã đứng trên bục phát biểu tại cuộc họp báo ở Nhà Xanh, ngồi bên cạnh ông là Chủ tịch Samsung Electronics Jay Y. Lee và Chủ tịch SK Group Chey Tae-won. Cuộc họp báo này, với tiêu đề "Hội nghị Báo cáo Quốc gia về Ba Siêu Dự án cho Bước Nhảy vọt Vĩ đại của Đại Hàn Dân Quốc", cuối cùng đã biến thành một "triển lãm chạy đua vũ trang" giữa hai gã khổng lồ bán dẫn.

Samsung đã công bố kế hoạch đầu tư trong nước trị giá 2.655 nghìn tỷ won Hàn Quốc, trong khi SK Group bám đuổi sát sao với khoảng 2.100 nghìn tỷ won. Tổng cộng, hai tập đoàn này đã cam kết quy mô đầu tư kết hợp lên tới khoảng 4.800 nghìn tỷ won.

Con số này vượt xa kỳ vọng trước đó của thị trường là 2.000 nghìn tỷ won, khiến các nhà phân tích chip tại Phố Wall phải điều chỉnh mô hình của họ ngay trong đêm. Một số bên đã nâng xếp hạng đối với các cổ phiếu thiết bị như Applied Materials và Lam Research, trong khi những bên khác bắt đầu lo ngại về việc liệu chi tiêu vốn khổng lồ như vậy có dẫn đến tình trạng dư thừa công suất trong tương lai hay không.

Bị ảnh hưởng bởi tin tức này, thị trường chứng khoán Hàn Quốc đã trải qua một phiên giao dịch đầy biến động vào thứ Hai. Chỉ số KOSPI có lúc giảm hơn 3% trong phiên giao dịch sáng, Samsung Electronics ghi nhận mức giảm trong ngày gần 5% và SK Hynix cũng giảm theo. Các nhà phân tích chỉ ra rằng kế hoạch đầu tư này đã được thị trường kỳ vọng rộng rãi trước khi công bố, khiến một số quỹ phải chốt lời ngay khi tin tức chính thức được đưa ra.

Khi nhiều chi tiết hơn của cuộc họp báo dần được công bố—bao gồm kế hoạch của chính phủ Hàn Quốc nhằm xây dựng bốn nhà máy chip ở phía tây nam và nhân đôi công suất DRAM trong vòng 5 năm—tâm lý thị trường đã nhanh chóng phục hồi và chỉ số KOSPI đã chuyển sang sắc xanh trong thời gian ngắn. Tính đến thời điểm đóng cửa ngày hôm đó, KOSPI giảm 0,2% xuống còn 8.394,65 điểm, trong khi Samsung Electronics đóng cửa giảm 4,86% và SK Hynix đóng cửa giảm 1,68%.

Samsung Electronics sẽ đầu tư 265 nghìn tỷ Won vào bốn khu vực trọng điểm

Theo kế hoạch do Samsung công bố, khoản đầu tư sẽ được phân bổ theo từng khu vực như sau:

Phân khu bán dẫn tại Vùng thủ đô Seoul sẽ nhận được 203 nghìn tỷ KRW, đóng vai trò là cốt lõi tuyệt đối, số tiền này sẽ được phân bổ cho Cơ sở Pyeongtaek và Khu công nghiệp quốc gia Yongin, với trọng tâm chiến lược là chip bán dẫn AI, HBM4 và HBM5, robot, pin và vật liệu cho các linh kiện CNTT.

Vùng Honam sẽ nhận được 425 nghìn tỷ KRW, trong đó riêng Gwangju đã chiếm tới 400 nghìn tỷ KRW. Samsung có kế hoạch chuyển đổi căn cứ không quân cũ ở Gwangju thành một nhà máy chế tạo tấm bán dẫn (wafer). Ngoài ra, Samsung SDS sẽ xây dựng một trung tâm dữ liệu AI ở Jeollanam-do, trong khi Samsung C&T sẽ đồng thời xây dựng các nhà máy điện mặt trời và cơ sở sản xuất hydro.

Vùng Chungcheong sẽ nhận được 140 nghìn tỷ KRW. Samsung Electronics sẽ đầu tư 56 nghìn tỷ KRW vào Cheonan và Onyang để xây dựng các nhà máy sản xuất HBM mới; Samsung Display sẽ chi 67 nghìn tỷ KRW tại Asan để xây dựng cơ sở sản xuất màn hình thế hệ mới; và Samsung Electro-Mechanics sẽ xây dựng dây chuyền sản xuất đế đóng gói máy chủ AI tại Sejong.

Vùng Yeongnam sẽ nhận được 60 nghìn tỷ KRW. Samsung Electronics sẽ xây dựng một dây chuyền sản xuất hàng loạt robot hình người và một nhà máy lắp ráp điện thoại thông minh hoàn chỉnh ở Gumi; Samsung Electro-Mechanics sẽ mở rộng cơ sở sản xuất đế đóng gói chip AI tại Busan; và Samsung SDI sẽ tăng cường đầu tư vào pin thể rắn tại Ulsan.

Bố cục chiến lược của Samsung trên thực tế rất rõ ràng: giữ các nhà máy chế tạo tấm bán dẫn quan trọng nhất ở Vùng thủ đô Seoul, trong khi phân tán các ngành công nghiệp phụ trợ như đóng gói, vật liệu và pin sang các khu vực khác, cuối cùng hình thành một mạng lưới công nghiệp bán dẫn trên toàn quốc. Phương pháp "trục và nan hoa" này không chỉ đáp ứng nhu cầu mở rộng công suất mà còn phù hợp với mục tiêu chính trị của chính phủ Hàn Quốc về phát triển cân bằng giữa các vùng miền.

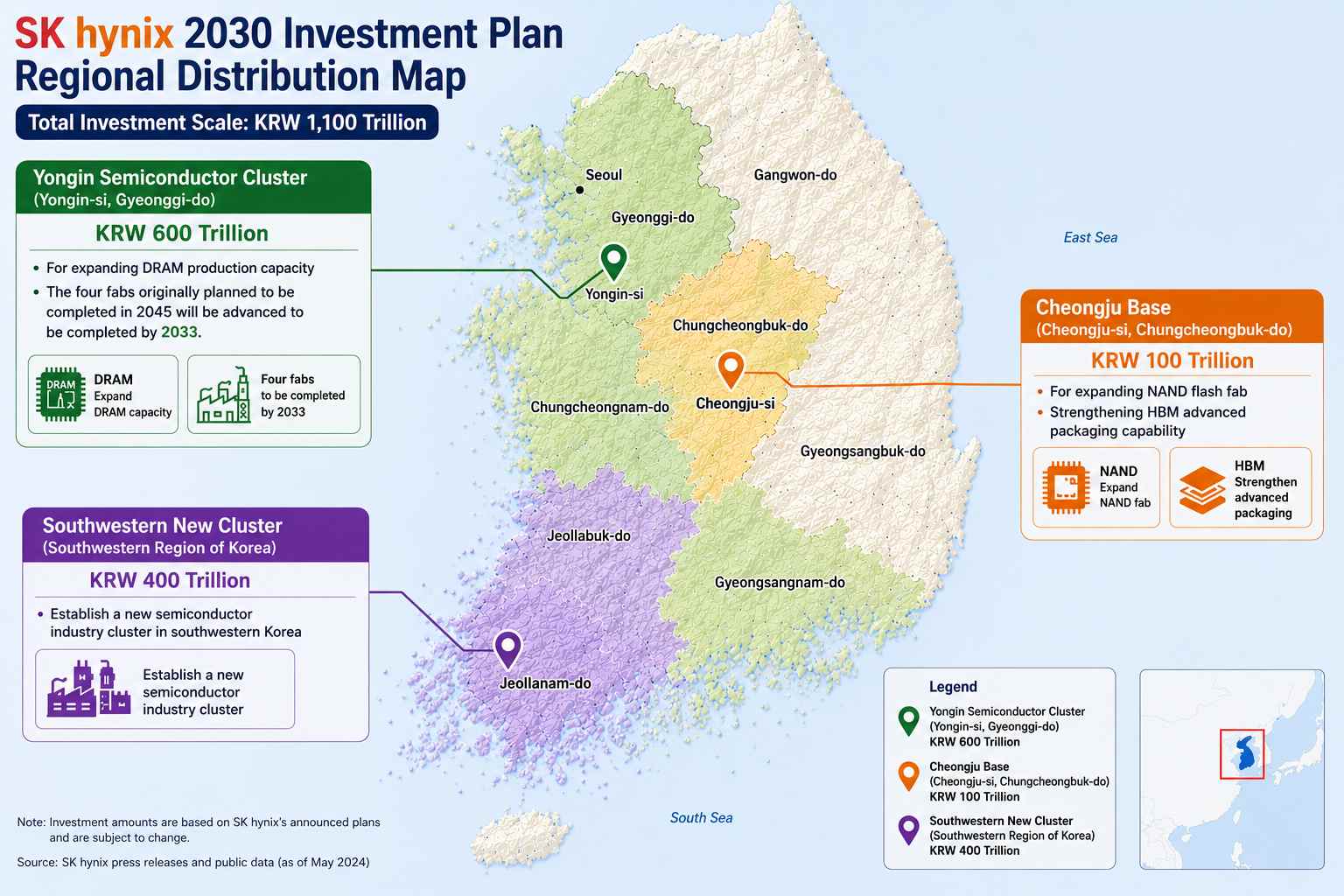

SK Hynix sẽ đầu tư 103 nghìn tỷ Won, tập trung vào việc mở rộng năng lực sản xuất bộ nhớ

Các khoản đầu tư của SK Group tập trung nhiều hơn vào chuỗi cung ứng bán dẫn. Ông Chey Tae-won đã phát biểu tại cuộc họp báo: "Thị trường chip nhớ vốn đã đối mặt với tình trạng thiếu hụt nguồn cung nghiêm trọng, và dự kiến tình trạng này sẽ còn gia tăng trong tương lai".

Tuyên bố này được hỗ trợ bởi kết quả kinh doanh vững chắc. Trong quý 1 năm 2026, SK Hynix ghi nhận doanh thu đạt 52,58 nghìn tỷ won, tăng 198% so với cùng kỳ năm trước; lợi nhuận hoạt động đạt 37,61 nghìn tỷ won, tăng hơn 400% so với cùng kỳ, với biên lợi nhuận hoạt động vượt quá 72%. Công ty hiện nắm giữ hơn 55% thị phần thị trường HBM toàn cầu. Có thể nói HBM đã cứu SK Hynix, và giờ đây SK Hynix muốn sử dụng nguồn vốn này để tái hiện thành công đó trên nhiều câu chuyện tăng trưởng tương tự như HBM.

Cụm bán dẫn Yongin của SK Hynix đã được phân bổ 600 nghìn tỷ won để mở rộng công suất sản xuất DRAM. Bốn nhà máy sản xuất tấm bán dẫn (wafer fab), ban đầu dự kiến hoàn thành vào năm 2045, giờ đây sẽ được xây dựng hoàn tất trước thời hạn vào năm 2033. Cơ sở Cheongju nhận được 100 nghìn tỷ won để mở rộng các nhà máy sản xuất tấm bán dẫn bộ nhớ flash NAND và tăng cường năng lực đóng gói HBM tiên tiến. Cụm Tây Nam mới đã đảm bảo được 400 nghìn tỷ won để thiết lập một cụm công nghiệp bán dẫn mới ở phía tây nam Hàn Quốc.

Ngoài ra, SK Telecom có kế hoạch xây dựng các trung tâm dữ liệu AI với tổng công suất 15GW theo từng giai đoạn cho đến năm 2035. Tính chung toàn tập đoàn, SK Group có kế hoạch đầu tư hơn 100 nghìn tỷ won mỗi năm tại Hàn Quốc trong thập kỷ tới.

Có một sự khác biệt tế nhị trong tư duy đầu tư giữa Samsung và SK Hynix: Samsung có xu hướng nghiêng về bố cục đa dạng hóa, bao gồm mọi thứ từ chip, robot cho đến pin; trong khi đó, SK lại đặt gần như toàn bộ ván cược của mình vào chuỗi cung ứng bán dẫn.

Mục tiêu của Chính phủ: Gấp đôi công suất DRAM, phi tập trung hóa ngành công nghiệp

Tổng thống Hàn Quốc Lee Jae-myung đã định vị bán dẫn, AI vật lý và trung tâm dữ liệu AI là "ba trụ cột" trong quá trình nâng cấp công nghiệp của Hàn Quốc, với mục tiêu đưa quốc gia này trở thành "quốc gia dẫn đầu trong cuộc cách mạng AI".

Kim Jung-gwan, Bộ trưởng Bộ Thương mại, Công nghiệp và Năng lượng Hàn Quốc, cho biết Samsung và SK Hynix sẽ cùng xây dựng 4 nhà máy sản xuất chip ở khu vực phía tây nam với khoản đầu tư khoảng 800 nghìn tỷ won. Bộ Công nghiệp ước tính thị trường bộ nhớ toàn cầu sẽ tăng gấp bốn lần trong vòng 5 năm tới.

Lee Jae-myung chỉ ra rằng các cơ sở sản xuất tập trung ở Yongin và Pyeongtaek đang dần chạm giới hạn về tài nguyên nước và cơ sở hạ tầng, và khu vực phía tây nam sẽ được phát triển thành cơ sở sản xuất bán dẫn thứ hai.

Hàn Quốc kế hoạch đầu tư hơn 1.000 nghìn tỷ won vào lĩnh vực trung tâm dữ liệu AI tính đến năm 2035, trong đó 81 nghìn tỷ won sẽ được đầu tư vào khu vực Chungcheong để xây dựng một cụm công nghiệp đóng gói tiên tiến.

Có một chuỗi logic rõ ràng giữa ba mục tiêu này: mở rộng sản xuất để ứng phó với sự bùng nổ nhu cầu bộ nhớ do AI thúc đẩy; phi tập trung hóa công nghiệp để giải phóng không gian vật lý cho việc mở rộng sản xuất; và xây dựng cơ sở hạ tầng AI để mở rộng tầm ảnh hưởng của Hàn Quốc từ sản xuất chip sang khía cạnh ứng dụng.

Ai là người hưởng lợi nhiều nhất? Những cơ hội đầu tư tiềm năng nằm ở đâu?

Tác động lan tỏa từ khoản đầu tư khổng lồ này đang bắt đầu xuất hiện, đồng thời trình tự và mức độ hưởng lợi trên khắp các phân khúc của chuỗi ngành cũng dần trở nên rõ ràng hơn.

Thiết bị bán dẫn là nhóm đầu tiên được hưởng lợi.Việc mở rộng công suất chip nhớ sẽ thúc đẩy mạnh mẽ nhu cầu mua sắm thiết bị thượng nguồn, mở ra một thị trường bên bán cho thiết bị bán dẫn. Vào ngày 29 tháng 6, giá cổ phiếu của Applied Materials đã tăng gần 10% để đạt mức cao kỷ lục. Với việc SK Hynix có kế hoạch tăng gấp đôi công suất tấm wafer trong vòng 5 năm và tăng gấp ba lần vào năm 2034, khối lượng mua sắm thiết bị là vô cùng dễ dự đoán. Thiết bị là mảng có tính chắc chắn cao nhất; chỉ cần một nhà máy khởi công, thiết bị phải là thứ được đưa vào đầu tiên.

Các công ty xây dựng giành được làn sóng đơn hàng đầu tiên.Một số nhà phân tích chỉ ra rằng các công ty xây dựng như Samsung C&T, Samsung E&A, SK Ecoplant, Hyundai E&C và GS E&C đang được hưởng lợi trực tiếp từ việc xây dựng cơ sở hạ tầng và trung tâm dữ liệu. Một số công ty môi giới thậm chí còn cho rằng điểm sáng thực sự không nằm ở bản thân khoản đầu tư bán dẫn, mà nằm ở cơ sở hạ tầng hỗ trợ như cung cấp điện và nước. Những "cơ sở hạ tầng vô hình" này thường là điểm nghẽn thực sự đối với việc giải phóng công suất và là những hạng mục ngân sách đầu tiên được giải ngân.

Đóng gói tiên tiến đã trở thành mảng cốt lõi của kỷ nguyên HBM.Samsung và SK Hynix đã cùng cam kết chi 81 nghìn tỷ won để thành lập các căn cứ đóng gói tiên tiến ở tỉnh Chungcheong. JCET, một doanh nghiệp OSAT (lắp ráp và thử nghiệm bán dẫn thuê ngoài) hàng đầu trong nước, đã công bố khoản đầu tư 7,8 tỷ nhân dân tệ để xây dựng cơ sở đóng gói và thử nghiệm tiên tiến cao cấp tại Linh Cảng, Thượng Hải. Khi quá trình sản xuất hàng loạt HBM3E và HBM4 tiến triển, công suất đóng gói tiên tiến sẽ trở thành phân khúc tiếp theo rơi vào tình trạng cung không đủ cầu — một điểm đã được ghi rõ trong kế hoạch mở rộng cho căn cứ Cheongju của SK Hynix.

Robot đã được nâng tầm thành một ngành công nghiệp chiến lược.Một số phân tích chỉ ra rằng robot đã được nâng tầm thành một ngành công nghiệp chiến lược, và nên ưu tiên cho các hệ thống hoàn chỉnh, linh kiện cốt lõi và các công ty R&D về AI vật lý. Căn cứ công nghiệp robot nhân hình của Samsung tại Gumi chính là sự hiện thực hóa của định hướng này.

Logic thay thế nội địa đối với vật liệu bán dẫn vẫn tiếp diễn.Việc mở rộng sản xuất chip tiếp tục thúc đẩy nhu cầu về chất cản quang, khí chuyên dụng điện tử, bia phún xạ và vật liệu đánh bóng, trong khi các nhà sản xuất vật liệu trong nước liên tục vượt qua các rào cản công nghệ trong quá trình thay thế nội địa.

Với 4.800 nghìn tỷ won, Hàn Quốc đang đặt cược vận mệnh quốc gia trong thập kỷ tới vào bán dẫn. Quy mô của kế hoạch đầu tư này là chưa từng có tiền lệ, nhưng những rủi ro đi kèm cũng không thể ngó lơ. Biên lợi nhuận hoạt động 72% của SK Hynix đã chứng minh khả năng sinh lời của kỷ nguyên HBM, nhưng liệu những khoản chi tiêu vốn khổng lồ như vậy có thể mang lại tỷ suất sinh lời trong bối cảnh nhu cầu AI biến động theo chu kỳ hay không vẫn còn là một câu hỏi bỏ ngỏ. Ngoài ra, việc liệu cơ sở hạ tầng điện nước trong nước của Hàn Quốc có thể hỗ trợ một đợt mở rộng công suất khổng lồ như vậy hay không cũng đã trở thành một mối lo ngại thực tế của thị trường.

Điều chắc chắn là cục diện công suất toàn cầu đối với chip nhớ đang được viết lại hoàn toàn. Các đối thủ cạnh tranh như Micron (MU), Kioxia và Western Digital (WDC) sẽ phải đánh giá lại các kế hoạch công suất tương ứng của họ.

Bài viết đề xuất