Trái phiếu hạng đầu tư đầu tiên của SpaceX thu hút cơn sốt 89 tỷ USD; Cổ phiếu tăng vọt 7%, tin đồn thiếu hụt tiền mặt bị bác bỏ

TradingKey - Theo Bloomberg, đợt phát hành trái phiếu đầu tiên của SpaceX trên thị trường trái phiếu xếp hạng đầu tư của Mỹ đã thu hút nhu cầu khổng lồ. Đợt phát hành trái phiếu gồm 5 kỳ hạn này đã nhận được tổng cộng 89 tỷ USD đơn đặt mua từ thị trường, tương đương với tỷ lệ đăng ký mua vượt mức hơn 4 lần, đưa thương vụ này trở thành một trong những đợt phát hành trái phiếu doanh nghiệp lớn nhất tại Mỹ trong năm nay.

Đợt phát hành trái phiếu trị giá từ 20 tỷ đến 25 tỷ USD cuối cùng đã thu hút được 89 tỷ USD nhu cầu từ thị trường, vượt mức đăng ký hơn 4 lần. Chênh lệch lợi suất phát hành (spread) đã thu hẹp 25 điểm cơ bản so với định hướng ban đầu xuống còn 175 điểm cơ bản, với kỳ hạn dài nhất được ấn định vào năm 2056. Cả sức nóng của lượng đăng ký mua và mức định giá đều chứng minh rõ ràng sự ghi nhận mạnh mẽ của thị trường trái phiếu đối với khả năng thanh toán dài hạn của công ty.

[Nguồn: Bloomberg]

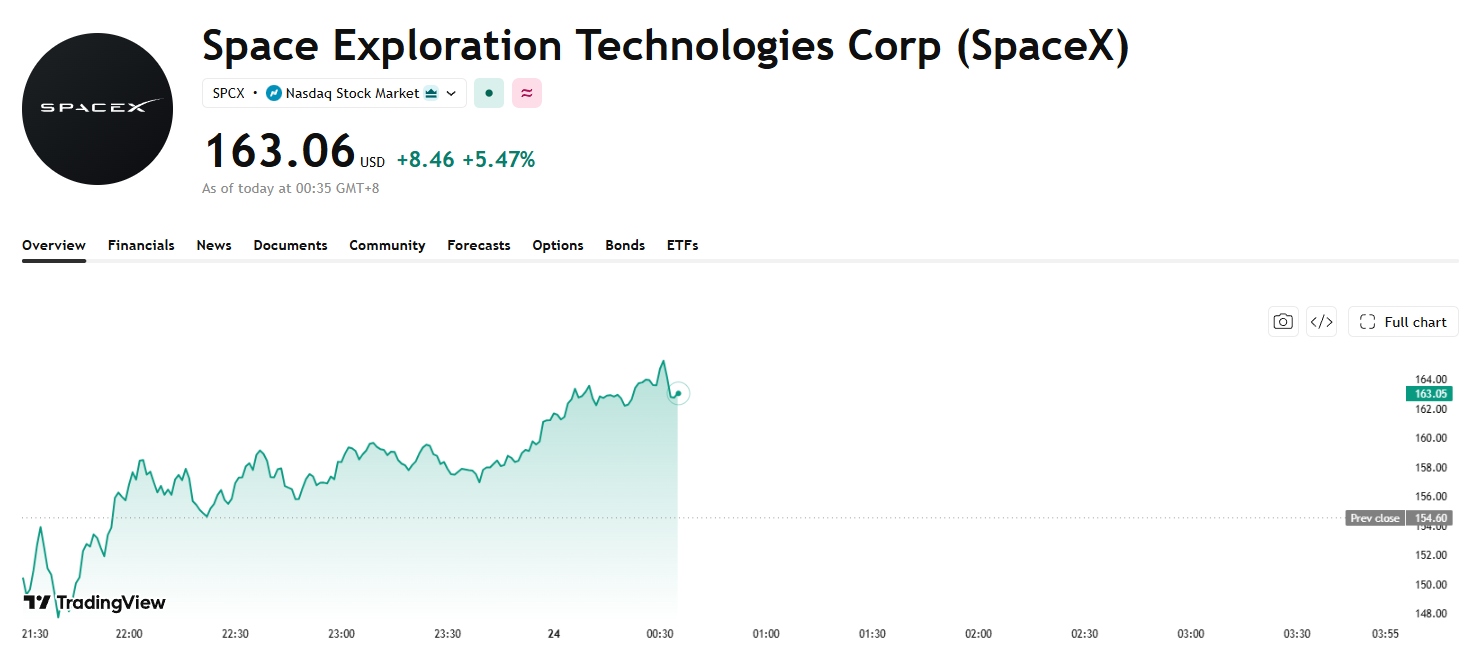

Nhờ vào nhu cầu nồng nhiệt đối với đợt phát hành trái phiếu, giá cổ phiếu của SpaceX có lúc đã tăng vọt hơn 7%. Tính đến thời điểm đưa tin, cổ phiếu này đã tăng hơn 5% và giao dịch ở mức 163,06 USD, đưa vốn hóa thị trường trở lại mốc 2,14 nghìn tỷ USD.

[Nguồn: TradingView]

Khác với các nhà đầu tư cổ phiếu vốn theo đuổi tiềm năng tăng trưởng dài hạn, các nhà đầu tư trái phiếu tập trung quyết định của họ nhiều hơn vào sự ổn định của dòng tiền và tính an toàn trong việc thanh toán nợ, phản ánh khẩu vị rủi ro thận trọng hơn.

Loại nguồn vốn này sẵn sàng tham gia mạnh mẽ với phần bù rủi ro thấp và kỳ hạn cực dài. Về bản chất, điều này đã bảo chứng cho chất lượng tín dụng của SpaceX bằng tiền mặt thực tế, chứng minh tính chắc chắn trong tăng trưởng và khả năng đảm bảo dòng tiền tương lai từ các mảng kinh doanh đa dạng như hàng không vũ trụ, Starlink và AI. Điều này trực tiếp bác bỏ những tin đồn cực kỳ bi quan lan truyền trên thị trường trước đó rằng công ty đang 'thiếu tiền mặt trầm trọng và chịu áp lực về dòng tiền'.

Tín hiệu định giá này nhanh chóng truyền sang thị trường cổ phiếu. Trước đó, nguyên nhân cốt lõi khiến giá cổ phiếu lao dốc là sự hoảng loạn về dòng tiền do đợt phát hành trái phiếu gây ra, khi thị trường diễn giải các vòng gọi vốn liên tiếp sau đợt IPO của công ty là dấu hiệu cho thấy khoảng trống tài chính lớn hơn nhiều so với dự kiến.

Tuy nhiên, phản hồi tích cực từ thị trường trái phiếu đã giúp đợt huy động vốn này—với mục đích chủ yếu là hoàn trả các khoản vay cầu nối ngắn hạn và bổ sung vốn lưu động—trở lại đúng bản chất là 'tối ưu hóa cấu trúc vốn định kỳ'. Cùng với lớp đệm an toàn từ lượng dự trữ tiền mặt hàng trăm tỷ USD trên bảng cân đối kế toán của công ty, phần bù rủi ro nợ trong định giá cổ phiếu đã giảm đáng kể, và sự hoảng loạn của thị trường đã nhanh chóng lắng dịu.

Bài viết đề xuất