Chứng khoán Nhật Bản, Hàn Quốc mở cửa tăng nhẹ; SoftBank tăng gần 5%, SK Hynix tăng hơn 3%

TradingKey - Trong phiên giao dịch châu Á ngày 18 tháng 6, cả hai thị trường Nhật Bản và Hàn Quốc đều nhích tăng nhẹ trong đầu phiên giao dịch. Chỉ số Nikkei 225 mở cửa ở mức 70.163,71, tăng 0,37%, trong khi chỉ số KOSPI của Hàn Quốc mở cửa tăng 0,2% lên mức 8.884,92.

Qua đêm, cuộc họp chính sách tháng 6 của Cục Dự trữ Liên bang (Fed) đã phát đi tín hiệu diều hâu mạnh mẽ. Mặc dù lãi suất quỹ liên bang được nhất trí giữ nguyên ở mức 3,50%–3,75%, độ dài của bản tuyên bố đã bị cắt giảm hơn một nửa, loại bỏ toàn bộ các từ ngữ ôn hòa về việc cắt giảm lãi suất. Biểu đồ dot plot đã điều chỉnh tăng dự báo lãi suất trung vị vào cuối năm 2026 lên 3,8%, với một nửa số quan chức ủng hộ một đợt tăng lãi suất khác trong năm nay. Chỉ số US Dollar Index đã bật tăng gần 50 điểm trong ngắn hạn, trong khi chứng khoán Mỹ chịu áp lực giảm điểm, dẫn đến tâm lý mở cửa thận trọng trên khắp các thị trường châu Á - Thái Bình Dương.

Trong khi đó, Ngân hàng Trung ương Nhật Bản (BOJ) đã tăng lãi suất chính sách từ 0,75% lên 1% vào tuần trước, mức cao nhất kể từ năm 1995. Với việc cả hai ngân hàng trung ương lớn đồng loạt nghiêng về phía diều hâu, biến động của đồng yên và chi phí đi vay đã trở thành tâm điểm chú ý trong ngắn hạn của thị trường.

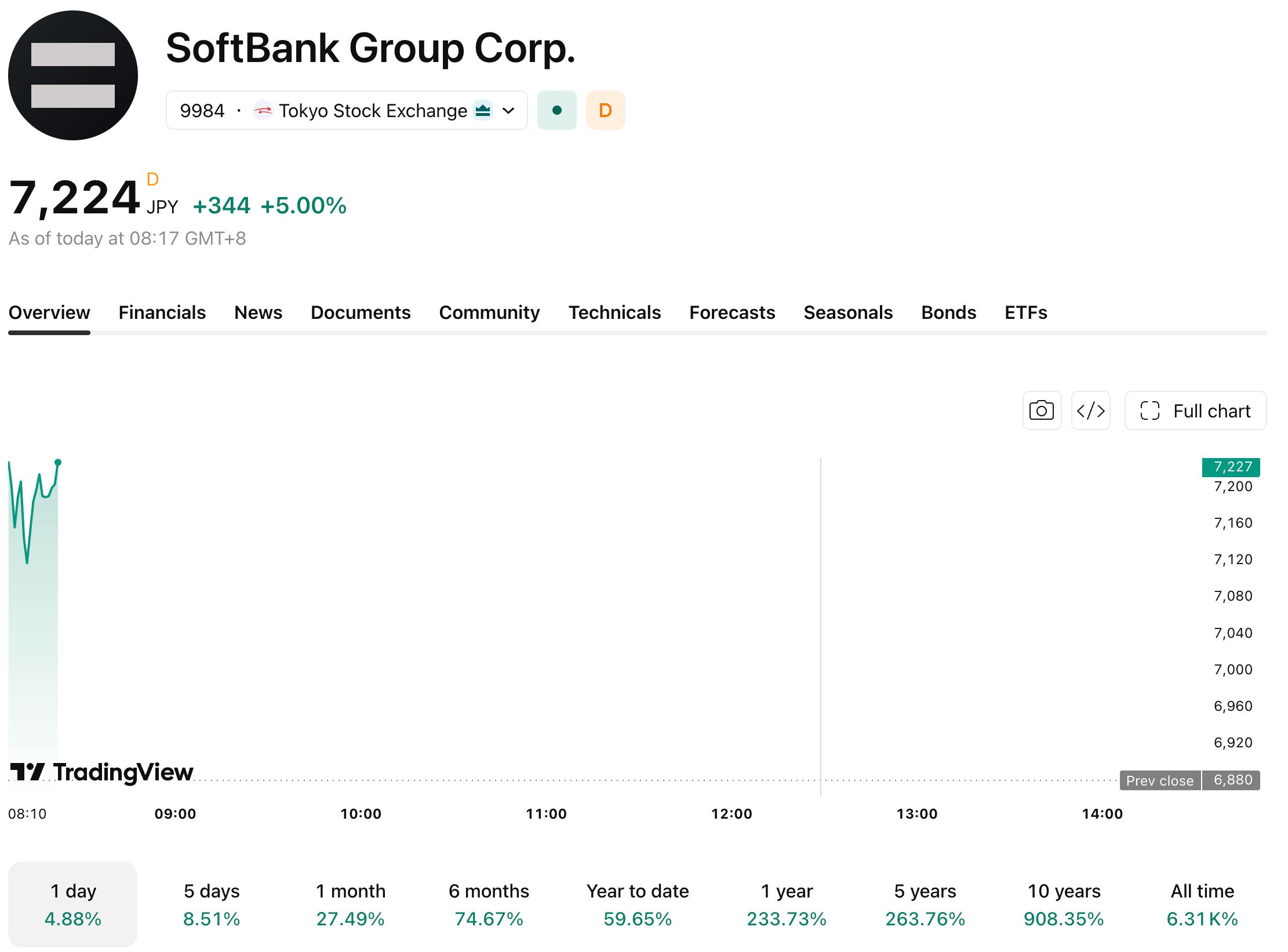

Tại thị trường Nhật Bản, cổ phiếu SoftBank Group giao dịch sôi động ngay khi mở cửa, trong khi Tokyo Electron dao động trong biên độ hẹp. Nhóm ngành tài chính và bất động sản phân hóa trước kỳ vọng tăng lãi suất, với các cổ phiếu ngân hàng ghi nhận diễn biến trái chiều. Tính đến thời điểm viết bài, SoftBank đã tăng gần 5%.

[Nguồn: TradingView]

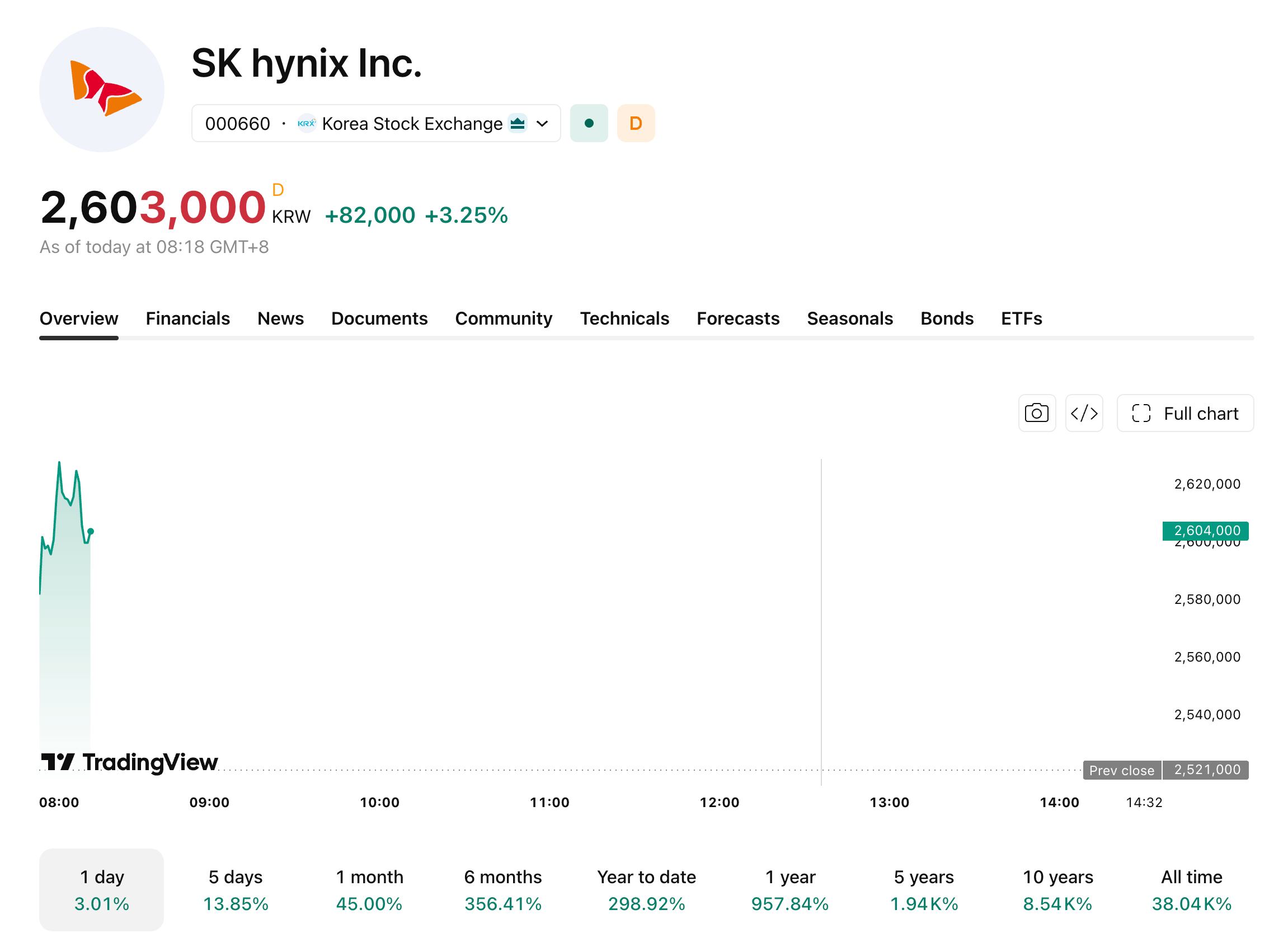

Tại thị trường Hàn Quốc, cổ phiếu Samsung Electronics tăng điểm trước khi thu hẹp đà tăng, trong khi SK Hynix nới rộng đà tăng từ phiên giao dịch trước đó. Tính đến thời điểm viết bài, Samsung Electronics giảm 0,43% xuống còn 345.000 won, trong khi SK Hynix bật tăng 3,25% lên 2,603 triệu won, giúp giá cổ phiếu một lần nữa lập kỷ lục mới. Ngoài ra, quỹ CSOP KOSPI 200 ETF sẽ niêm yết trên Sở giao dịch chứng khoán Hồng Kông, trở thành quỹ ETF đầu tiên tại Hồng Kông mô phỏng chỉ số này.

[Nguồn: TradingView]

Nhìn chung, việc Fed loại bỏ xu hướng cắt giảm lãi suất và điều chỉnh tăng lộ trình lãi suất, cùng với việc Ngân hàng Trung ương Nhật Bản thực hiện tăng lãi suất, đã hạn chế tiềm năng tăng giá của các tài sản rủi ro trong ngắn hạn. Cả hai thị trường đều đang trong giai đoạn hấp thụ thông tin và thiếu các động lực định hướng rõ ràng. Diễn biến tiếp theo sẽ phụ thuộc vào việc thị trường tiếp tục điều chỉnh định giá về khả năng tăng lãi suất trong năm nay.

Bài viết đề xuất