Giá vàng duy trì mong manh ngưỡng 4.000 USD, khi nào đợt bán tháo kim loại quý sẽ dừng lại?

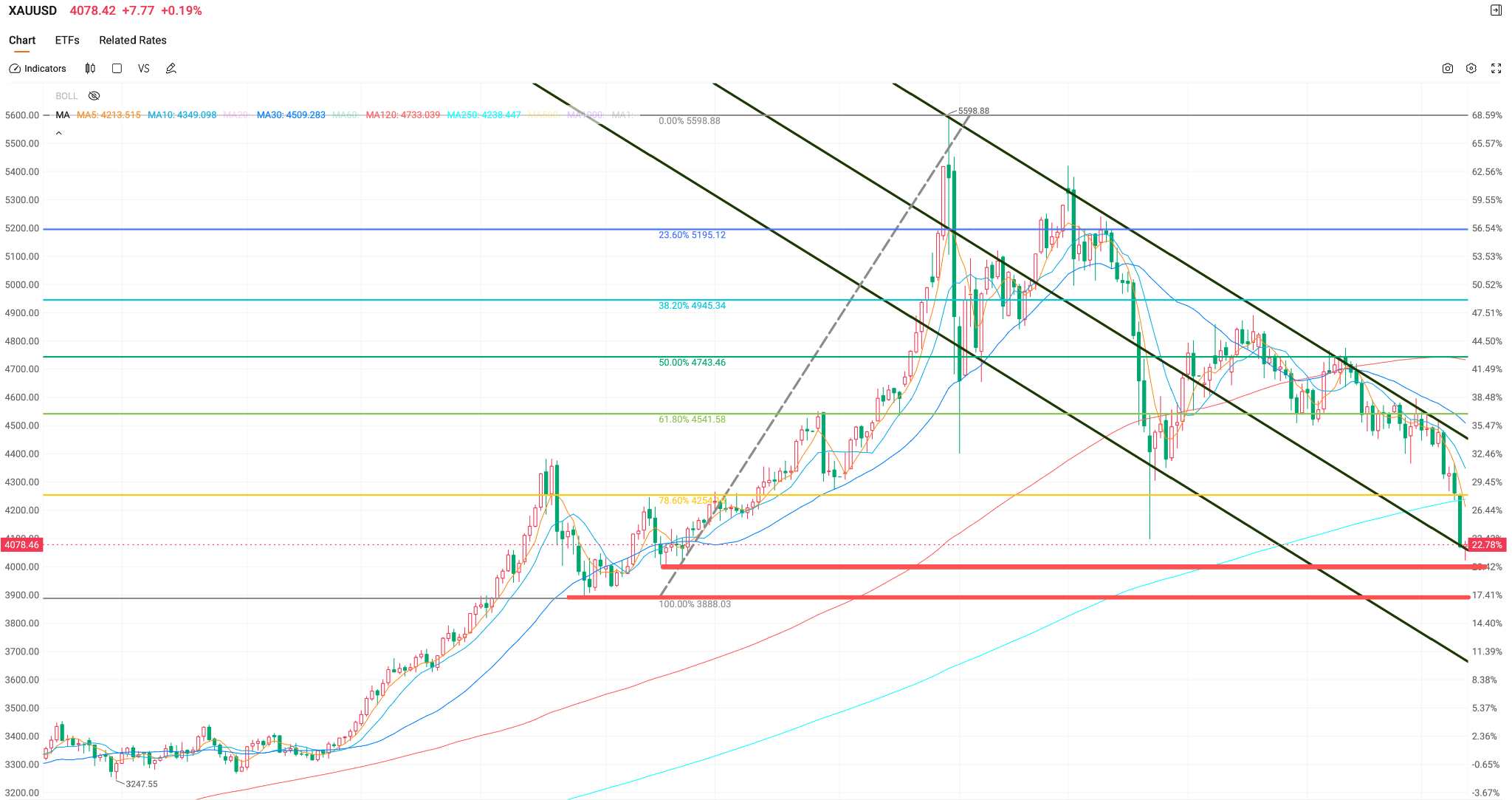

TradingKey - Vào ngày 10/6 theo giờ miền Đông, giá vàng giao ngay ( XAUUSD) đã giảm xuyên thủng mốc 4.100 USD trong phiên giao dịch sau bốn phiên bán ra liên tiếp, tiến sát ngưỡng tâm lý 4.000 USD; đợt sụt giảm này đánh dấu mức điều chỉnh mạnh nhất kể từ năm 2023.

Kể từ cuối tháng 5, giá vàng đã giảm gần 10%, xóa sạch hoàn toàn mức tăng từ đầu năm đến nay khi kim loại quý này đã giảm hơn 22% so với mức cao kỷ lục mọi thời đại là 5.598,75 USD.

Việc đợt bán tháo này chạm đáy ở đâu phụ thuộc vào sự cân bằng của ba yếu tố: thời điểm thị trường hạ nhiệt kỳ vọng về việc Fed tăng lãi suất, khi nào áp lực bán ngắn hạn cạn kiệt và liệu nhu cầu của các ngân hàng trung ương toàn cầu có thể bù đắp được sự tháo chạy của dòng vốn hay không.

Kỳ vọng tăng lãi suất là trở ngại chính.

Tác nhân thúc đẩy đợt bán tháo vẫn là sự dịch chuyển trong kỳ vọng về lãi suất.

Bảng lương phi nông nghiệp đã tăng thêm 172.000 việc làm trong tháng 5, vượt xa kỳ vọng của thị trường và làm giảm đáng kể kỳ vọng về việc cắt giảm lãi suất trong năm nay. Trong khi đó, dữ liệu do Cục Thống kê Lao động công bố vào thứ Tư cho thấy Chỉ số giá tiêu dùng (CPI) tháng 5 đã tăng 4,2% so với cùng kỳ năm ngoái, mức cao nhất kể từ đầu năm 2023, đánh dấu lần đầu tiên sau ba năm lạm phát CPI vượt ngưỡng 4%.

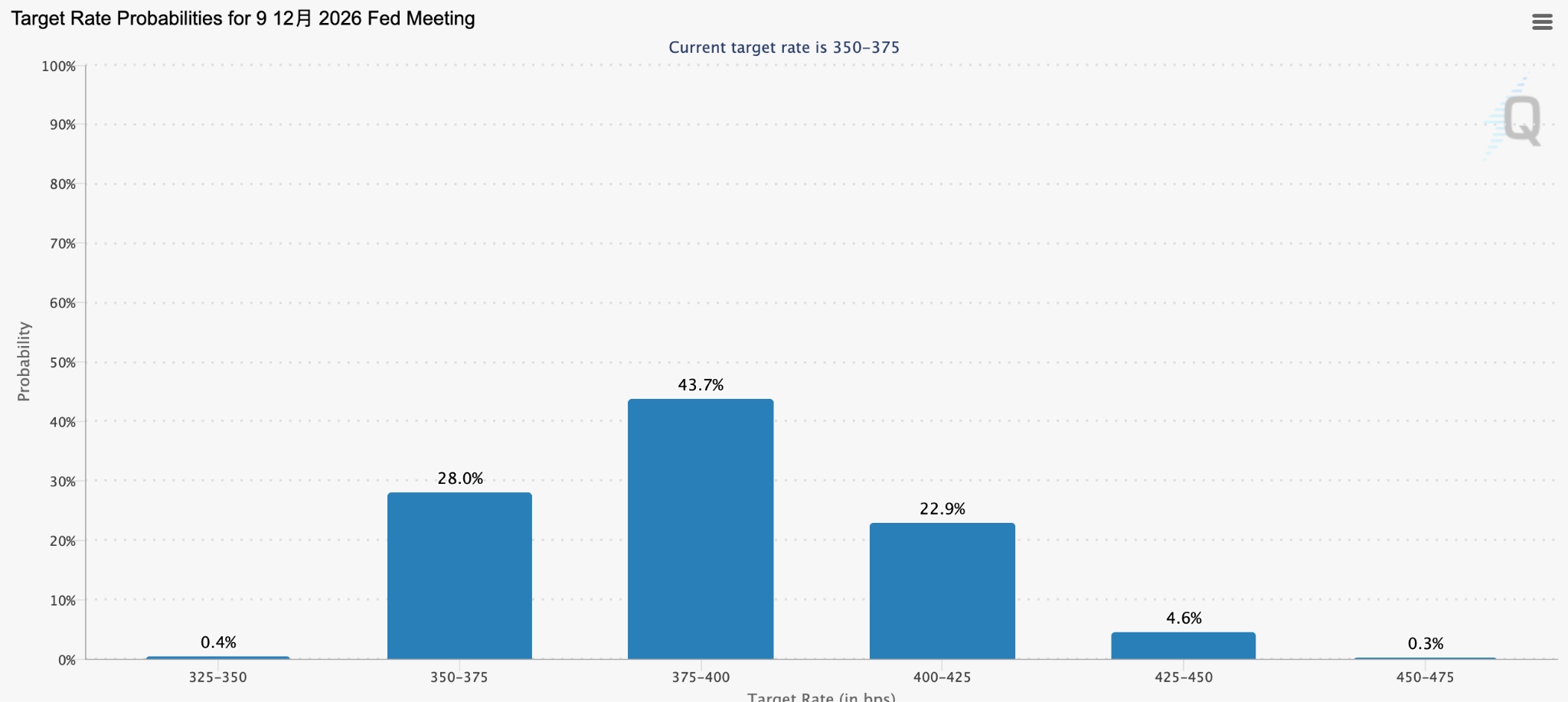

Theo dữ liệu từ CME FedWatch, xác suất Fed tăng lãi suất vào tháng 10 đã tăng lên khoảng 42%, trong khi khả năng tăng lãi suất vào tháng 12 đã vượt mức 70%.

[Xác suất Fed cắt giảm lãi suất vào tháng 12, Nguồn: CME FedWatch]

Mối quan hệ nghịch biến về giá giữa giá vàng và lãi suất thực đã trở nên đặc biệt rõ rệt kể từ cuối tháng 4, khi việc điều chỉnh kỳ vọng thanh khoản trở thành logic chủ đạo cho định giá thị trường hiện nay, thay vì phí bù rủi ro địa chính trị.

Nhóm hàng hóa của Citigroup vào ngày 9 tháng 6 đã hạ mạnh mục tiêu giá vàng kỳ hạn 3 tháng từ 4.300 USD/ounce xuống còn 4.000 USD, đồng thời cảnh báo rõ ràng các nhà đầu tư ngắn hạn rằng rủi ro sẽ "cực kỳ cao" nếu không thiết lập các mức dừng lỗ biên độ rộng.

Logic tính toán của Citigroup khá đơn giản: để duy trì mức giá vàng hiện tại, hoạt động mua vàng vật chất phải duy trì ở mức khoảng 900 tỷ USD mỗi năm, trong khi khối lượng mua thông thường trong giai đoạn 2010-2024 chỉ dao động từ 250 tỷ USD đến 400 tỷ USD mỗi năm. Tóm lại, sự phụ thuộc hiện tại của giá vàng vào nhu cầu vật chất đã vượt xa các mức thông thường trong lịch sử.

Bán tháo ngắn hạn và Ngưỡng hỗ trợ dài hạn

Về khía cạnh dòng vốn, các nhà đầu tư toàn cầu đang đẩy nhanh việc rút vốn khỏi các quỹ ETF vàng.

Dữ liệu từ Hội đồng Vàng Thế giới cho thấy các quỹ ETF vàng vật chất toàn cầu đã ghi nhận dòng vốn chảy ra ròng 2 tỷ USD trong tháng 5, với tổng tài sản quản lý (AUM) giảm 2% so với tháng trước xuống còn khoảng 600 tỷ USD, trong khi tổng lượng nắm giữ giảm xuống còn 4.121 tấn, thấp hơn một chút so với mức cao kỷ lục 4.176 tấn được thiết lập vào cuối tháng 2.

Tuy nhiên, sự rút vốn quy mô lớn của dòng vốn đầu cơ ngắn hạn đã không làm lung lay sự hỗ trợ cơ bản từ các quỹ phân bổ vốn dài hạn.

Dự trữ vàng của Ngân hàng Nhân dân Trung Quốc đạt 74,96 triệu ounce tính đến cuối tháng 5 năm 2026, tăng 320.000 ounce so với tháng trước, đánh dấu tháng tích lũy thứ 19 liên tiếp và định vị cơ quan này là bên mua ngược chiều kiên định nhất trong giai đoạn thị trường đi xuống. Trong quý 1 năm 2026, lượng mua vàng ròng của các ngân hàng trung ương toàn cầu đạt 244 tấn, tăng 17% so với quý trước, khi ngân hàng trung ương các thị trường mới nổi tiếp tục tăng đáng kể lượng vàng nắm giữ.

Ngưỡng hỗ trợ then chốt sau khi phá vỡ kỹ thuật

Xét từ góc độ kỹ thuật, giá vàng giao ngay đã xuyên thủng ngưỡng tâm lý 4.100 USD vào ngày 10/6, chạm mức thấp nhất trong ngày gần 4.070 USD. Giá vàng đã giảm xuống dưới đường trung bình động 250 ngày lần đầu tiên kể từ tháng 9/2023.

Phân tích cho thấy việc giá vàng giảm xuống dưới mức hỗ trợ quan trọng 4.100 USD đã kích hoạt làn sóng bán cắt lỗ từ các nhà giao dịch theo xu hướng lập trình sẵn. Các nhà phân tích cho rằng, với cấu trúc thị trường hiện tại, không thể loại trừ khả năng giá sẽ hướng về mốc tâm lý 4.000 USD. Nếu mốc 4.000 USD bị phá vỡ, giá vàng sẽ kiểm chứng mức 3.888 USD.

Khi nào đợt bán tháo sẽ kết thúc?

Ba điều kiện để đợt bán tháo dừng lại vẫn chưa được đáp ứng đầy đủ. Về kỳ vọng tăng lãi suất, xác suất duy trì lãi suất trong tháng 7 và tháng 9 cao hơn đáng kể so với khả năng tăng, nhưng mức định giá cho một đợt tăng lãi suất trong năm vẫn chưa được hấp thụ hoàn toàn, khi thị trường tiếp tục trò chơi kỳ vọng với Fed.

Về phương diện thanh lý vốn ngắn hạn, quy mô rút ròng khỏi các quỹ ETF vẫn đang mở rộng và các vị thế mua ròng đầu cơ của CFTC đã giảm gần 40% so với mức đỉnh đầu năm; tuy nhiên, hiện vẫn chưa rõ liệu đợt thoái lui này đã gần kết thúc hay chưa.

Về mặt kỹ thuật, nếu giá vàng ổn định trong phạm vi từ 4.000 đến 4.100 USD và hình thành sự phân kỳ tăng giá kỹ thuật hợp lệ, cơ hội để tâm lý thị trường phục hồi sẽ dần xuất hiện.

Nhìn chung, cho đến khi cuộc họp chính sách của Fed vào giữa đến cuối tháng 6 đưa ra các tín hiệu chính sách rõ ràng, giá vàng có khả năng sẽ liên tục thử thách vùng đáy trong phạm vi từ 4.000 đến 4.300 USD, chờ đợi một điểm cân bằng mới được thiết lập trong trò chơi kỳ vọng giữa thị trường và Fed.

Đối với các nhà phân bổ vốn dài hạn, việc giá vàng sụt giảm đang dần hấp thụ các bong bóng tâm lý trước đó, và việc liên tục thử thách mốc 4.000 USD cuối cùng có thể tạo thành một điểm xoay chiều nơi các lực lượng mua và bán chuyển từ trạng thái thanh lý sang cân bằng, tại thời điểm đó thị trường sẽ trả lời câu hỏi cốt lõi là khi nào đợt bán tháo sẽ dừng lại.

! Cảnh báo rủi ro: Xin lưu ý rằng bất cứ hình thức đầu tư nào đều liên quan đến rủi ro, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư.

Trước khi đưa ra quyết định giao dịch, bạn cần trang bị đầy đủ kiến thức cơ bản, nắm đầy đủ thông tin về xu hướng thị trường, biết rõ về rủi ro và chi phí tiềm ẩn, thận trọng cân nhắc đối tượng đầu tư, mức độ kinh nghiệm, khẩu vị rủi ro và xin tư vấn chuyên môn nếu cần.

Ngoài ra, nội dung của bài viết này chỉ là ý kiến cá nhân của tác giả, không nhất thiết có ý nghĩa tư vấn đầu tư. Nội dung của bài viết này chỉ mang tính tham khảo và độc giả không nên sử dụng bài viết này như bất kỳ cơ sở đầu tư nào.

Nhà đầu tư không nên sử dụng thông tin này để thay thế phán quyết độc lập hoặc chỉ đưa ra quyết định dựa trên thông tin này. Nó không cấu thành bất kỳ hoạt động giao dịch nào và cũng không đảm bảo bất kỳ lợi nhuận nào trong giao dịch.

Nếu bạn có thắc mắc gì về số liệu, thông tin, phần nội dung liên quan đến Mitrade trong bài, vui lòng liên hệ chúng tôi qua email: . Nhóm Mitrade sẽ kiểm duyệt lại nội dung một cách kỹ lưỡng để tiếp tục nâng cao chất lượng của bài viết.