USD/JPY tiến sát ngưỡng 160 một lần nữa. Khi nào Ngân hàng Trung ương Nhật Bản sẽ can thiệp trở lại?

TradingKey - Cặp tỷ giá USD/JPY đã chạm mức 159,65 trong phiên giao dịch sáng sớm tại châu Á ngày 28/5, suýt soát mức thấp 160,70 được ghi nhận trước đợt can thiệp của giới chức Nhật Bản vào đầu tháng 5.

[Biểu đồ nến ngày USD/JPY từ đầu năm đến nay, Nguồn: TradingView]

Sau đợt can thiệp của Ngân hàng Trung ương Nhật Bản giúp đẩy cặp tỷ giá này xuống mức 155,50 trong thời gian ngắn, khoảng 80% mức tăng đó đã bị xóa sạch chỉ trong vòng ba tuần.

Tác động từ đợt can thiệp đầu tiên của Nhật Bản là gì?

Vào ngày 30/4, giới chức Nhật Bản đã can thiệp vào thị trường lần đầu tiên sau hai năm sau khi đồng Yên vượt ngưỡng 160. Các báo cáo chỉ ra rằng quy mô can thiệp này của Ngân hàng Trung ương Nhật Bản đã vượt quá 90 tỷ USD, trở thành đợt hành động đơn lẻ quyết liệt nhất từng được ghi nhận.

Đồng Yên đã tăng mạnh 3% trong ngày hôm đó khi tỷ giá USD/JPY lao dốc từ trên mức 160 xuống còn 155,57, đánh dấu mức giảm trong ngày lớn nhất kể từ năm 2022. Đợt can thiệp này đã giáng một đòn mạnh vào các vị thế bán khống đầu cơ ngắn hạn; theo dữ liệu từ CFTC, các vị thế bán ròng đồng Yên do các quỹ sử dụng đòn bẩy nắm giữ đã giảm xuống còn 61.340 hợp đồng trong tuần kết thúc vào ngày 5/5, mức thấp nhất trong gần một tháng.

Ngoài ra, việc thanh lý bắt buộc các vị thế bán khống đã lan sang các tài sản tương quan khác, khiến giá dầu thô Brent sụt giảm mạnh và lợi suất trái phiếu kho bạc kỳ hạn 10 năm có xu hướng thấp hơn. Ông Katsunobu Kato đã gia tăng đáng kể các cảnh báo bằng lời nói vào thời điểm diễn ra can thiệp, tuyên bố rõ ràng sự sẵn sàng hành động chống lại các biến động ngoại hối quá mức vào bất kỳ lúc nào.

Mục tiêu chính trong đợt can thiệp đầu tiên của Nhật Bản không phải là đảo ngược xu hướng mất giá của đồng Yên, mà là nhằm kiềm chế và giảm bớt tốc độ sụt giảm của đồng tiền này, từ đó tạo ra một khoảng thời gian quan sát cho các điều chỉnh chính sách.

Tại sao sự can thiệp của Ngân hàng Trung ương Nhật Bản lại có tác động hạn chế?

Tiến thoái lưỡng nan cốt lõi của việc can thiệp vẫn không thay đổi; Ngân hàng Trung ương Nhật Bản (BoJ) đang sử dụng thanh khoản để mua thêm thời gian, nhưng cấu trúc lãi suất về cơ bản vẫn chưa chuyển dịch. Chênh lệch lợi suất giữa BoJ và Fed đảm bảo rằng chi phí huy động vốn bằng đồng Yên vẫn ở mức thấp nhất trong số các đồng tiền lớn trên thế giới, khiến lợi nhuận từ giao dịch chênh lệch lãi suất (carry trade) bằng cách bán khống đồng Yên trở nên cực kỳ hấp dẫn.

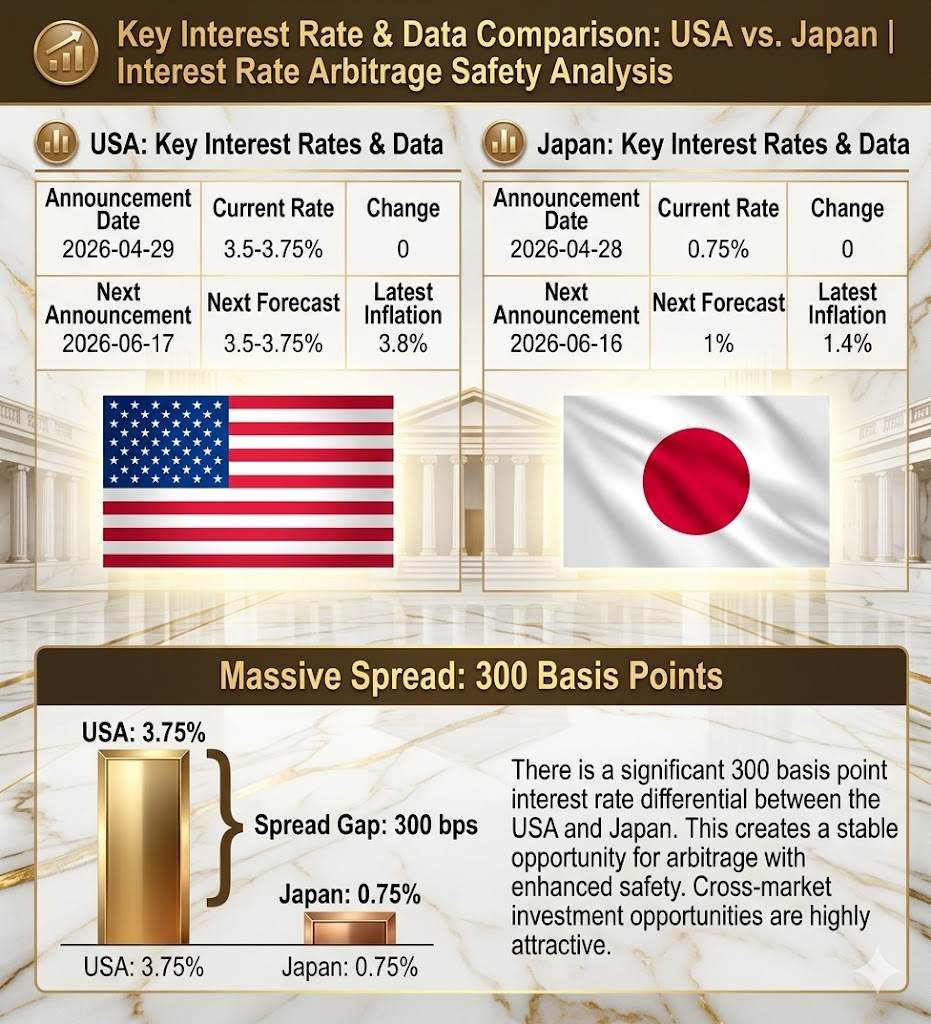

[Có mức chênh lệch lãi suất 300 điểm cơ bản giữa Mỹ và Nhật Bản, Nguồn: TradingKey]

Được thúc đẩy bởi mức chênh lệch lãi suất tuyệt đối gần 300 điểm cơ bản giữa Mỹ và Nhật Bản, lớp đệm an toàn cho các giao dịch carry trade là đủ vững chắc. Khi thị trường nhận ra rằng sự can thiệp không thể thay đổi thực tế cơ bản về khoảng cách lãi suất, dòng vốn vốn dĩ bị buộc phải đóng vị thế trước đó đã nhanh chóng quay trở lại để tiếp tục đặt cược vào sự suy yếu của đồng Yên.

Trong khi đó, khoảng 80% tác động của đợt can thiệp đã bị xóa sạch chỉ trong vòng ba tuần khi tỷ giá nhanh chóng quay trở lại ngưỡng 160, minh chứng cho logic này. Đối với Ngân hàng Trung ương Nhật Bản, ngưỡng 160 là một đường phòng thủ tâm lý và là một "gờ giảm tốc" trong khi chờ đợi các điều kiện vĩ mô thay đổi, nhưng việc chỉ đơn thuần mua thêm thời gian không thể tạo ra sự đảo ngược xu hướng.

Dựa trên mức lãi suất hiện tại do Ngân hàng Trung ương Nhật Bản và Cục Dự trữ Liên bang Mỹ thiết lập, tồn tại mức chênh lệch tuyệt đối từ 275-300 điểm cơ bản giữa Mỹ và Nhật Bản, giúp độ an toàn của các giao dịch carry trade đủ vững chắc. Sau khi nhận ra rằng can thiệp không thể thay đổi thực tế cơ bản về mức chênh lệch này, dòng vốn trên thị trường đã tiếp tục đặt cược vào việc đồng Yên mất giá.

Chừng nào cấu trúc lãi suất này vẫn chưa thay đổi, bất kỳ sự can thiệp nào cũng chỉ có thể làm giảm bớt biến động tỷ giá trong ngắn hạn và không thể đảo ngược xu hướng dài hạn.

Tăng lãi suất có thể là lựa chọn tất yếu sau khi các biện pháp can thiệp thất bại.

Nếu thị trường hình thành một sự đồng thuận rằng can thiệp là "chắc chắn không hiệu quả", thì sự can thiệp của Ngân hàng Trung ương Nhật Bản sẽ chỉ làm chậm tốc độ mất giá của đồng yên, và tỷ giá hối đoái sẽ tiếp tục giằng co trước khi có một sự đột phá.

Con đường duy nhất để phá vỡ cơ chế này là chênh lệch lãi suất phải thu hẹp lại.

Trong bối cảnh hiện tại, việc thu hẹp chênh lệch lãi suất đòi hỏi ít nhất một trong hai điều kiện: Fed cắt giảm lãi suất rõ rệt hoặc Ngân hàng Trung ương Nhật Bản tăng lãi suất một cách đáng kể.

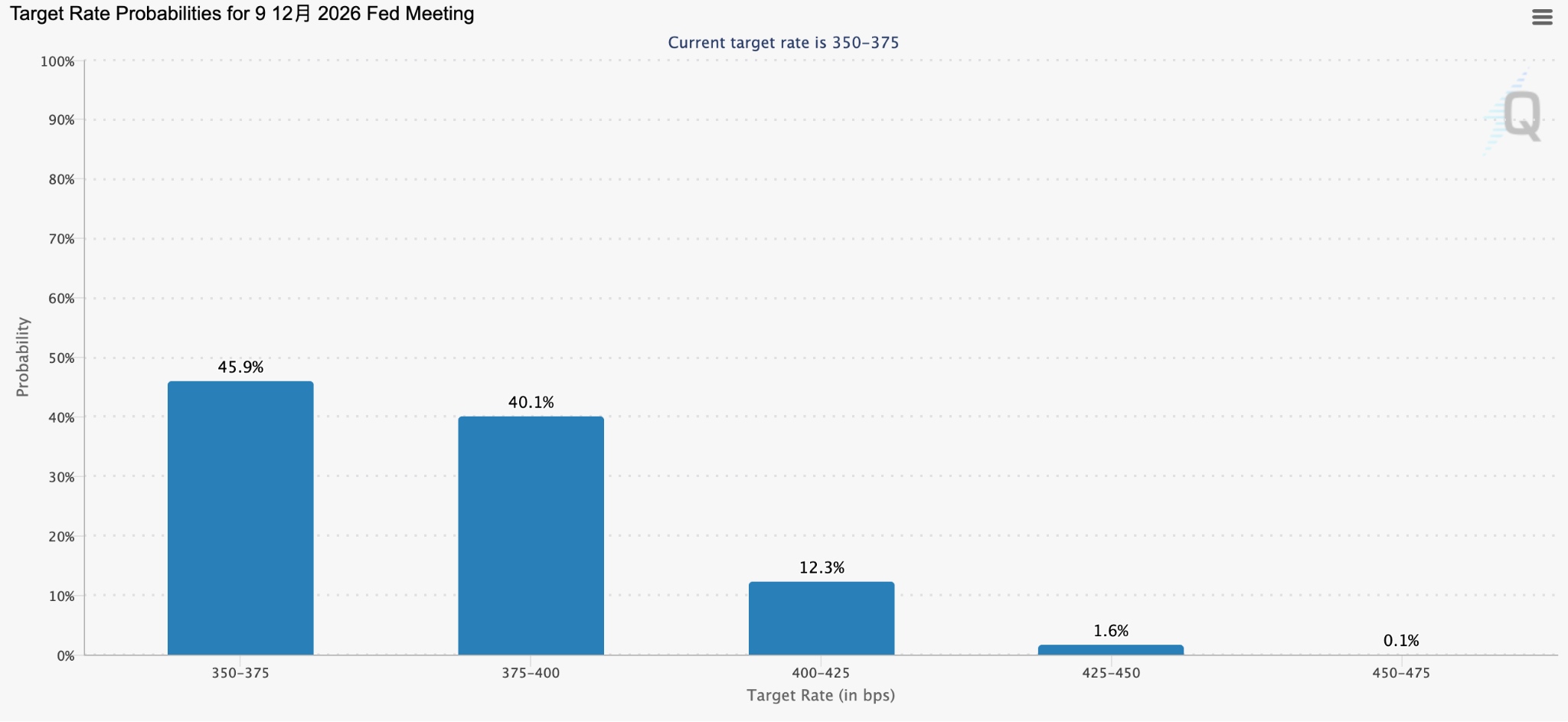

Dưới tác động của giá dầu tăng, các vấn đề lạm phát mà Mỹ đang đối mặt đang thúc đẩy kỳ vọng chính sách của Fed sẽ tiếp tục thắt chặt; tính đến nay, định giá thị trường cho thấy các nhà giao dịch đã có lúc đặt cược xác suất Fed tăng lãi suất trong năm nay cao hơn so với việc giữ nguyên lãi suất.

Trong bối cảnh đó, thị trường có khả năng sẽ tham gia sâu hơn vào các giao dịch chênh lệch lãi suất (carry trade) cặp USD/JPY, dẫn đến kỳ vọng đồng yên sẽ tiếp tục mất giá và buộc Ngân hàng Trung ương Nhật Bản phải tiến tới lộ trình tăng lãi suất.

[Xác suất tăng lãi suất của Fed trong năm, Nguồn: CME Group]

Tuy nhiên, khuôn khổ ra quyết định của Ngân hàng Trung ương Nhật Bản đang bị hạn chế. Một mặt, chỉ số giá sản xuất (PPI) tháng 4 đã tăng 4,9% so với cùng kỳ năm trước, và tăng trưởng tiền lương đã vượt quá 5% trong ba năm liên tiếp, đáp ứng các điều kiện lạm phát để tăng lãi suất. Mặt khác, GDP quý 1 chỉ tăng 0,5% so với quý trước, với sự đóng góp của xuất khẩu vượt xa nhu cầu nội địa và tiêu dùng tư nhân vẫn đang sụt giảm. Cân bằng giữa việc bảo vệ sinh kế và kiểm soát lạm phát đã trở thành thế tiến thoái lưỡng nan lớn nhất của BoJ.

Trước đó, một sự bất đồng nội bộ đã xuất hiện trong Ngân hàng Trung ương Nhật Bản về "thời điểm tăng lãi suất" hơn là "có nên tăng hay không". Trong cuộc họp tháng 4, ba thành viên đã bỏ phiếu trực tiếp ủng hộ việc tăng lãi suất, một sự chia rẽ nội bộ hiếm thấy trong lịch sử của ngân hàng này.

Can thiệp lần hai đang cận kề: Những tín hiệu nhà đầu tư cần theo dõi?

Nếu giới chức Nhật Bản can thiệp lần thứ hai, tốc độ, cường độ và phương thức can thiệp sẽ phụ thuộc rất lớn vào một biến số bên ngoài: mức độ chấp thuận từ Bộ Tài chính Mỹ.

Những tín hiệu mà ông Bessent đưa ra trong chuyến thăm Nhật Bản trước đó là khá rõ ràng: phía Mỹ muốn Nhật Bản hỗ trợ đồng Yên thông qua việc tăng lãi suất thay vì bán Trái phiếu Kho bạc Mỹ. Điều này đồng nghĩa với việc ngay cả khi tiếp tục can thiệp, Nhật Bản nhiều khả năng sẽ ưu tiên sử dụng hết lượng tiền mặt dự trữ bằng đồng USD thay vì sử dụng đến nguồn dự trữ Trái phiếu Kho bạc.

Hiện tại, kỳ vọng can thiệp của thị trường không còn neo vào các mức tỷ giá cụ thể, mà dựa trên tiền đề rằng Nhật Bản sẽ không dễ dàng sử dụng đến Trái phiếu Kho bạc Mỹ. Với giả định này, ngưỡng 160 vẫn là cột mốc có thể bị phá vỡ.

Các nhà đầu tư ngoại hối nên tập trung vào những tín hiệu thực tế từ cuộc họp tháng 6 của Ngân hàng Trung ương Nhật Bản — bao gồm quy mô tăng lãi suất, quyết tâm trong các thông điệp phát đi và đánh giá về tính bền vững của "vòng xoáy lương-giá". Cho đến lúc đó, những diễn biến quanh ngưỡng USD/JPY 160 về cơ bản là cuộc thử nghiệm giới hạn lòng kiên nhẫn giữa thị trường và ngân hàng trung ương.

Bài viết đề xuất