Liệu Broadcom (AVGO) có thể vươn tới vị thế của Nvidia (NVDA)?

Hai quán quân AI

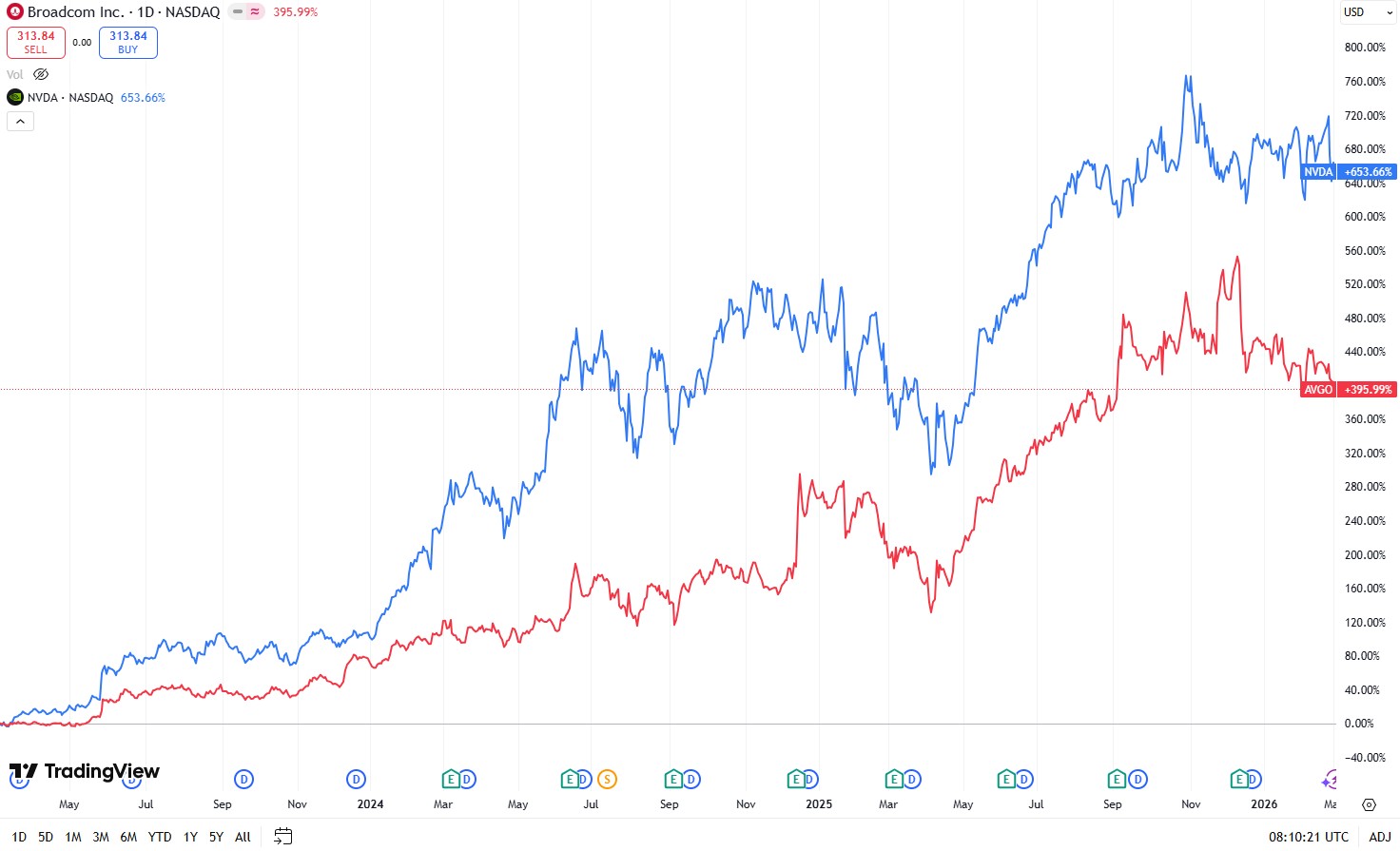

Broadcom (AVGO) và Nvidia (NVDA) thường xuyên được các nhà đầu tư so sánh do vai trò nổi bật của họ trong sự bùng nổ trí tuệ nhân tạo. Điều này tất nhiên được phản ánh vào giá cổ phiếu của họ, khi cả hai đều mang lại mức lợi nhuận lớn kể từ khi làn sóng AI bắt đầu vào năm 2023.

Nguồn: TradingView

Cả hai công ty đều đạt được mức tăng trưởng đáng kể từ nhu cầu liên quan đến AI, với GPU của Nvidia đóng vai trò là nền tảng cho các tính toán đào tạo và suy luận AI, trong khi Broadcom cung cấp các mạch tích hợp chuyên dụng (ASIC) cho các thiết kế chip nội bộ của những nhà cung cấp dịch vụ đám mây quy mô lớn (hyperscalers) và thiết bị mạng hiệu suất cao thiết yếu cho các trung tâm dữ liệu AI.

Họ thể hiện những điểm tương đồng rõ rệt về vị thế thống lĩnh thị trường, tệp khách hàng, chuỗi cung ứng, mô hình kinh doanh kết hợp phần cứng với lợi thế phần mềm, và biên lợi nhuận gộp cao đặc biệt.

Nvidia nắm giữ hơn 90% thị trường GPU, trong khi Broadcom giữ các vị trí dẫn đầu về ASIC tùy chỉnh (khoảng 60% trở lên), khả năng kết nối trung tâm dữ liệu AI (trên 80%) và ảo hóa thông qua VMware (khoảng 75% thị phần).

Về chuỗi cung ứng, danh sách khách hàng của họ trùng lặp đáng kể, bao gồm các công ty lớn như Google, Meta, Amazon, OpenAI và Anthropic. Cả hai cũng dựa vào cùng các nhà cung cấp then chốt như TSMC, SK Hynix và ASML.

Điều làm nên thành công của Nvidia và Broadcom là công thức kinh doanh kết hợp phần cứng và phần mềm. Về cấu trúc kinh doanh, Nvidia kết hợp GPU với hệ sinh thái phần mềm CUDA độc quyền, tạo ra hiệu ứng ràng buộc mạnh mẽ đối với các nhà phát triển. Broadcom cũng tương tự khi kết hợp ASIC và phần cứng mạng với phần mềm ảo hóa của VMware để củng cố vị thế của mình.

Biên lợi nhuận gộp của họ phản ánh quyền năng định giá và sự thống trị này—Nvidia thường tự hào với biên lợi nhuận gộp khoảng 75%, trong khi Broadcom dao động từ 65% đến 70%—những mức hiếm thấy ở các công ty phần cứng quy mô lớn.

Do những điểm tương đồng này, nhiều nhà đầu tư coi Broadcom là "Nvidia tiếp theo", kỳ vọng vào khả năng tăng trưởng bùng nổ tương tự.

Khi Broadcom chuẩn bị báo cáo kết quả kinh doanh quý 1 và đánh giá từ những con số tăng trưởng ấn tượng, nhiều người tin rằng đây chính là "Nvidia tiếp theo".

Chỉ số | Quý 1/2025 (Thực tế) | Quý 1/2026 (Dự báo) | Tăng trưởng so với cùng kỳ (YoY) |

Tổng doanh thu | 14,92 tỷ USD | 19,27 tỷ USD | +29,2% |

EPS điều chỉnh | 1,60 USD | 2,03 USD | +26,9% |

Doanh thu AI | 4,10 tỷ USD | 8,20 tỷ USD | +100,0% |

Biên lợi nhuận gộp | ~79,1% | ~77,0% | -210 điểm cơ bản |

Tuy nhiên, khi xem xét kỹ hơn, Broadcom cho thấy một cơ hội dài hạn ít hấp dẫn hơn so với Nvidia.

Tương đồng nhưng khác biệt

Trong khi cả hai đều duy trì các hào kinh tế cạnh tranh vững chắc, các lớp phòng thủ của Nvidia chủ yếu chịu áp lực từ một hướng trong lĩnh vực GPU cốt lõi, trong khi các lợi thế của Broadcom lại đối mặt với những thách thức đa diện trên các phân khúc then chốt của mình.

Để hiểu rõ vị thế hiện tại của Broadcom, việc phân tích cơ cấu doanh thu là rất hữu ích. Chất bán dẫn AI chiếm khoảng 31% tổng doanh thu, ghi nhận mức tăng trưởng bùng nổ so với cùng kỳ năm trước ở mức gần 65% với biên lợi nhuận gộp khoảng 65%. Phân khúc này bao gồm các thiết kế nổi bật như TPU của Google, MTIA của Meta và chip "Titan" của OpenAI.

Mạng và thiết bị chuyển mạch đóng góp 17%, với mức tăng trưởng mạnh khoảng 30% và biên lợi nhuận gần 70%, bao gồm các sản phẩm như Tomahawk 6 và Jericho 4. VMware chiếm 33% doanh thu nhưng chỉ cho thấy mức tăng trưởng đi ngang khoảng 3%, mặc dù có biên lợi nhuận gộp ấn tượng 93% từ các giải pháp như VCF 9,0 và vSphere. Các sản phẩm không dây chiếm 12%, thể hiện hiệu suất theo chu kỳ với tăng trưởng gần bằng không và biên lợi nhuận khoảng 55%, bao gồm Wi-Fi 7/8, Bluetooth và bộ lọc RF. Phần mềm cũ đóng góp 7% còn lại trong danh mục đầu tư, ổn định với mức tăng trưởng gần bằng không và biên lợi nhuận cao ở mức 90% từ các tài sản như CA Mainframe và Symantec.

Phân khúc | Tỷ trọng doanh thu (%) | Hồ sơ tăng trưởng (So với cùng kỳ) | Biên lợi nhuận gộp | Sản phẩm chủ đạo |

Chất bán dẫn AI | 31% | Tăng vọt (+65%) | ~65% | Google TPU, Meta MTIA, OpenAI "Titan" |

Mạng & Thiết bị chuyển mạch | 17% | Tăng trưởng mạnh (+30%) | ~70% | Tomahawk 6, Jericho 4 |

VMware | 33% | Đi ngang (+3%) | 93% | VCF 9,0, vSphere |

Không dây | 12% | Theo chu kỳ (0%) | ~55% | Wi-Fi 7/8, Bluetooth, Bộ lọc RF |

Phần mềm cũ | 7% | Ổn định (0%) | ~90% | CA Mainframe, Symantec |

Xói mòn lợi thế cạnh tranh

Ngay cả khi sở hữu thị phần thống lĩnh trong các lĩnh vực trọng yếu, Broadcom vẫn đang đối mặt với những mối đe dọa cạnh tranh ngày càng gay gắt.

Trong lĩnh vực bán dẫn AI, Google từ trước đến nay phụ thuộc rất nhiều vào Broadcom cho các dòng TPU tùy chỉnh. Tuy nhiên, gần đây, Google đã chuyển sang chiến lược hai nhà cung cấp bằng cách trao các hợp đồng thiết kế cho MediaTek đối với dòng TPU v7e tối ưu hóa chi phí và dòng v8e sắp tới, vốn tập trung vào các khối lượng công việc suy luận quy mô lớn thay vì các dòng chip cao cấp chuyên về đào tạo mà Broadcom vẫn tiếp tục cung cấp. MediaTek đưa ra mức giá thấp hơn từ 20% đến 30%, một mức giá hấp dẫn cho tính kinh tế của các tác vụ suy luận. Ngoài ra, MediaTek còn tận dụng mảng kinh doanh di động rộng lớn của mình để đảm bảo năng lực đóng gói tiên tiến CoWoS lớn hơn từ TSMC, điều này có khả năng hạn chế khả năng tiếp cận nguồn cung của Broadcom. Trong khi Broadcom vẫn giữ vững vị thế thống lĩnh trong phân khúc ASIC đào tạo cao cấp với các đối tác như Google, OpenAI và Anthropic, MediaTek đang nhanh chóng chiếm lĩnh thị phần trong mảng suy luận, với thị phần ASIC tăng từ mức không đáng kể lên khoảng 10-15%.

Mảng thiết bị mạng đang đối mặt với sự cạnh tranh trực tiếp từ Nvidia. Broadcom dựa vào giao thức Ethernet tiêu chuẩn công nghiệp, trong khi Nvidia thúc đẩy kiến trúc InfiniBand độc quyền của mình cho các cụm AI có độ trễ cực thấp. Nvidia cũng đang đẩy mạnh nền tảng Spectrum-X dựa trên Ethernet một cách quyết liệt, báo cáo mức tăng trưởng 263% trong năm 2025. Việc mở rộng mảng mạng của Nvidia được hưởng lợi từ vị thế vững chắc trong mảng GPU, cho phép công ty bán các giải pháp đóng gói và chiếm lĩnh thị phần từ các vị thế đã được xác lập của Broadcom trong mảng thiết bị chuyển mạch trung tâm dữ liệu.

VMware có lẽ là mặt trận dễ bị tổn thương nhất. Không giống như hệ sinh thái CUDA của Nvidia mà các nhà phát triển nhiệt tình đón nhận và thường được sử dụng miễn phí, VMware hoạt động giống như một khoản phí bắt buộc đối với nhiều doanh nghiệp. Khách hàng thường xuyên bày tỏ sự thất vọng về việc tăng giá mà không có sự đổi mới tương xứng, coi đó là một tình huống bị "bắt làm con tin" thay vì là một lựa chọn ưu tiên. Tăng trưởng vẫn mờ nhạt ở mức khoảng 3%, khiến VMware trở thành một "cỗ máy in tiền" có biên lợi nhuận cao nhưng đà phát triển đang mờ nhạt dần. Số lượng người dùng chuyển sang các lựa chọn thay thế như Nutanix AHV hoặc Microsoft Azure Stack HCI ngày càng tăng, làm xói mòn sự thống trị tuyệt đối một thời của VMware đối với mảng ảo hóa.

Bảng cân đối kế toán cũng đóng vai trò quan trọng

Gia tăng thêm những áp lực cạnh tranh này, Nvidia duy trì một bảng cân đối kế toán mạnh hơn đáng kể.

Chỉ số | NVIDIA (NVDA) | Broadcom (AVGO) | So sánh Chiến lược |

Tổng tiền mặt | 62,6 tỷ USD | 16,2 tỷ USD | Pháo đài so với Nhiên liệu: NVDA tích trữ tiền mặt để thống trị mảng R&D; AVGO chỉ giữ đủ để duy trì hoạt động. |

Tổng nợ | 8,5 tỷ USD | 65,1 tỷ USD | Sạch nợ so với M&A: AVGO vẫn đang trả khoản "thế chấp" từ thương vụ thâu tóm VMware trị giá 69 tỷ USD. |

Dòng tiền tự do (USD) | 97,0 tỷ USD | 26,9 tỷ USD | Cỗ máy: NVDA tạo ra lượng tiền mặt thô gần gấp 4 lần AVGO. |

Hệ số thanh toán lãi vay | Lợi nhuận > Chi phí | 9,2 lần | Sự an toàn: NVDA không có rủi ro lãi vay; AVGO ở mức an toàn (9,2 lần là con số vững chắc) nhưng phải ưu tiên trả nợ. |

Hệ số Nợ/Vốn chủ sở hữu | 0,05 | 0,80 | Đòn bẩy: AVGO có tỷ lệ đòn bẩy cao gấp 16 lần so với Nvidia. |

Vị thế vững chãi như pháo đài của Nvidia cung cấp nguồn lực dồi dào cho các hoạt động R&D và đổi mới sáng tạo mạnh mẽ mà không bị hạn chế bởi nghĩa vụ trả nợ, trong khi Broadcom phải phân bổ tiền mặt để giảm nợ, làm hạn chế sự linh hoạt. Hệ số thanh toán lãi vay của Nvidia gần như vô hạn nhờ khoản nợ không đáng kể, so với mức bao phủ 9,2 lần tuy vững chắc nhưng vẫn chịu gánh nặng nợ của Broadcom. Tỷ lệ đòn bẩy làm nổi bật sự chênh lệch: hệ số nợ trên vốn chủ sở hữu của Nvidia ở mức 0,05, so với 0,80 của Broadcom.

Định giá càng làm đậm nét sự phân hóa

Chỉ số | NVIDIA (NVDA) | Broadcom (AVGO) | Tâm lý thị trường |

P/E dự phóng | 25,1x | 31,4x | Sự trớ trêu: Nvidia thực sự "rẻ hơn" bất chấp danh tiếng lớn hơn của mình. |

Tăng trưởng doanh thu kỳ vọng | +52% đến +73% | +28% đến +52% | Cái bẫy quy mô: NVDA đang tăng trưởng nhanh hơn trên một nền tảng quy mô lớn hơn nhiều. |

Tăng trưởng lợi nhuận (EPS) | +57% | +50% | Cả hai đều đang nhân đôi lợi nhuận sau mỗi khoảng 2 năm. |

Nvidia đang được giao dịch với mức P/E dự phóng khoảng 25,1x (với một số ước tính gần đây thậm chí còn thấp hơn ở mức 16-22x tùy thuộc vào các cập nhật), được hỗ trợ bởi mức tăng trưởng doanh thu kỳ vọng từ 52% đến 73% và tăng trưởng EPS gần 57%. Broadcom có mức P/E dự phóng cao hơn là 31,4x mặc dù các dự báo tăng trưởng doanh thu ở mức khiêm tốn hơn từ 28% đến 52% và tăng trưởng EPS khoảng 50%.

Nvidia đại diện cho sự đột phá tiên phong, trong khi Broadcom dựa nhiều hơn vào các lợi thế sẵn có và các thương vụ thâu tóm từ những năm trước. Tóm lại, mặc dù Broadcom được hưởng lợi rất lớn từ làn sóng hạ tầng AI thông qua chip tùy chỉnh, mạng và phần mềm, nhưng lợi thế cạnh tranh của hãng đang đối mặt với rủi ro bị xói mòn rộng hơn, lỗ hổng chuỗi cung ứng, sự không hài lòng của khách hàng ở các lĩnh vực then chốt và bảng cân đối kế toán thâm dụng nợ làm hạn chế khả năng linh hoạt.

Nvidia, bất chấp những thách thức riêng, vẫn duy trì một vị thế thống nhất và dễ phòng thủ hơn với tiềm lực tài chính vượt trội và đà tăng trưởng mạnh mẽ. Đối với các nhà đầu tư dài hạn đang tìm kiếm đơn vị tiên phong thúc đẩy AI, Nvidia có vẻ là ứng cử viên sáng giá hơn Broadcom, ngay cả khi Broadcom vẫn là một bên tham gia chất lượng cao trong hệ sinh thái.

Bài viết đề xuất