Tuần qua tại Phố Wall: Thị trường dao động giữa sự hưng phấn về AI và sự không chắc chắn về lãi suất.

Tổng kết và Phân tích thị trường tuần qua

• Bối cảnh kinh tế vĩ mô:

Cục Dự trữ Liên bang (Fed) đã giữ nguyên lãi suất ở mức 3,50% đến 3,75% tại cuộc họp tháng 1, một quyết định đã được dự báo rộng rãi, trong đó Chủ tịch Powell cho biết sẽ duy trì chính sách hiện tại nhưng vẫn để ngỏ khả năng cắt giảm trong tương lai vào cuối năm 2026. Dữ liệu lạm phát cho thấy một bức tranh hỗn hợp: báo cáo lạm phát bán buôn tháng 12 cao hơn dự kiến, với Chỉ số giá sản xuất (PPI) lõi tăng mạnh 0,7% so với tháng trước. Tuy nhiên, tỷ lệ lạm phát hàng năm của Mỹ trong tháng 2 vẫn tương đối ổn định ở mức 2,8%, với giá lõi tăng 0,2% so với tháng trước và tăng 3,1% so với cùng kỳ năm ngoái. Thị trường lao động đưa ra một triển vọng mờ nhạt, với báo cáo việc làm tháng 12 cho thấy mức tăng trưởng chậm chạp chỉ 50.000 việc làm và các số liệu của các tháng trước bị điều chỉnh giảm 76.000 việc làm. Tỷ lệ thất nghiệp giảm nhẹ xuống còn 4,4%. Số lượng việc làm cần tuyển dụng tại Mỹ đã giảm trong tháng 12 xuống còn 6,5 triệu, mức thấp nhất trong hơn 5 năm. Tâm lý người tiêu dùng suy yếu đáng kể, với Chỉ số Niềm tin Người tiêu dùng giảm xuống 84,5 trong tháng 1 từ mức 94,2 trong tháng 12. Tuy nhiên, chỉ số tâm lý người tiêu dùng của Đại học Michigan cho thấy mức tăng 0,9 điểm lên 57,3 trong tháng 2, được thúc đẩy bởi các điều kiện hiện tại, mặc dù tâm lý vẫn trì trệ đối với những người tiêu dùng không nắm giữ cổ phiếu. Căng thẳng địa chính trị liên quan đến Iran cũng gây ảnh hưởng đến thị trường.

• Tổng quan diễn biến thị trường:

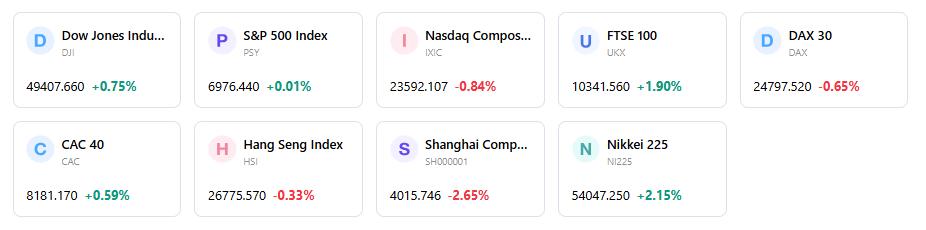

Các thị trường chứng khoán Mỹ ghi nhận diễn biến trái chiều trong tuần qua. Chỉ số S&P 500 tăng nhẹ khoảng 0,3%, đóng cửa ở mức 6.940 điểm, phục hồi một phần nhờ mức tăng 0,5% vào thứ Hai, ngày 2 tháng 2, chấm dứt chuỗi ba ngày giảm điểm liên tiếp. Ngược lại, Nasdaq Composite giảm nhẹ 0,17% trong tuần, đáng chú ý là giảm 0,9% vào thứ Sáu, ngày 2 tháng 2, trong khi Chỉ số Trung bình Công nghiệp Dow Jones giảm 0,42%. Về diễn biến các nhóm ngành, ngành Năng lượng có kết quả vượt trội do căng thẳng tại Iran. Tuy nhiên, nhóm Công nghệ, Nguyên vật liệu và Công nghiệp đã giảm điểm vào thứ Sáu, ngày 2 tháng 2, trong khi nhóm Hàng tiêu dùng thiết yếu ghi nhận mức tăng 1,4%. Những lo ngại xung quanh lợi nhuận của các công ty phần mềm cũng góp phần vào sự sụt giảm của thị trường vào cuối tuần. Có một sự luân chuyển rõ rệt sang các cổ phiếu vốn hóa nhỏ và cổ phiếu giá trị, trong đó các lĩnh vực Công nghiệp, Năng lượng và Tiêu dùng được hưởng lợi.

• Phân tích các sự kiện chính:

Quyết định giữ nguyên lãi suất của Fed là sự kiện trung tâm, gây ra ít tác động tức thì lên thị trường chứng khoán Mỹ. Mùa báo cáo kết quả kinh doanh quý 4 của các doanh nghiệp đang diễn ra sôi động với khoảng một phần ba số công ty trong S&P 500 đã công bố kết quả. Có tới 75% số công ty vượt dự báo EPS và 65% vượt dự báo doanh thu, góp phần vào mức tăng trưởng lợi nhuận 12% so với cùng kỳ năm trước. Tuy nhiên, kết quả kinh doanh gây thất vọng từ một công ty công nghệ vốn hóa siêu lớn đã khiến các nhà đầu tư lo ngại, tác động đến Nasdaq vào thứ Năm. Đáng chú ý, cổ phiếu Microsoft giảm giá mặc dù lợi nhuận vượt dự báo do những lo ngại về tăng trưởng điện toán đám mây và chi phí đầu tư cho AI, trong khi cổ phiếu Meta tăng vọt nhờ kết quả kinh doanh khả quan và định hướng tăng đầu tư vào AI. Một diễn biến chính sách quan trọng là việc Tổng thống Trump đề cử Kevin Warsh làm Chủ tịch Fed tiếp theo, dẫn đến việc đánh giá lại các kỳ vọng về chính sách tiền tệ và góp phần làm tăng lợi suất trái phiếu Kho bạc. Việc đề cử này được coi là dấu hiệu cho thấy một cách tiếp cận thận trọng hơn đối với các đợt cắt giảm lãi suất trong tương lai. Báo cáo việc làm tháng 1 năm 2026 đã bị trì hoãn đáng kể do chính phủ đóng cửa.

• Dòng vốn và Tâm lý thị trường:

Tâm lý thị trường bị ảnh hưởng bởi sự kết hợp của nhiều yếu tố. Chỉ số đo lường trạng thái biến động CBOE (VIX) đã tăng 3,3% lên 17,44 vào thứ Sáu, ngày 2 tháng 2, cho thấy nỗi lo sợ gia tăng. Giá vàng và bạc chịu áp lực lớn, giảm mạnh sau khi Kevin Warsh được đề cử, do lợi suất trái phiếu Kho bạc tăng và đồng USD mạnh lên. Giá vàng kỳ hạn giảm hơn 11% và giá bạc kỳ hạn lao dốc hơn 31%, trong đó giá vàng có lúc giảm xuống dưới mức 4.500 USD/ounce vào thứ Hai, ngày 2 tháng 2. Tâm lý người tiêu dùng nói chung suy yếu trong tháng 1, mặc dù dữ liệu tâm lý tháng 2 của Đại học Michigan ghi nhận sự cải thiện trong các điều kiện hiện tại.

• Đánh giá tổng quan:

Tuần qua được đặc trưng bởi sự biến động của thị trường, khi các nhà đầu tư phải đối mặt với kết quả kinh doanh trái chiều của các doanh nghiệp, lợi suất trái phiếu Kho bạc tăng và sự không chắc chắn xung quanh việc đề cử Chủ tịch Fed mới. Thị trường thể hiện một logic chuyển dịch từ các cổ phiếu có hệ số beta cao sang các cổ phiếu có lợi suất/giá trị, với sự phân hóa ngày càng tăng về khả năng tạo ra lợi nhuận của các công ty từ các khoản đầu tư vào AI.

Các động lực chính dẫn dắt thị trường & Triển vọng đầu tư tuần tới

Các sự kiện sắp tới:

Tuần tới sẽ ghi nhận việc công bố một số dữ liệu kinh tế quan trọng, bao gồm Chỉ số Chi phí Nhân công quý 4/2025 cùng Chỉ số Giá Xuất nhập khẩu của Mỹ tháng 12/2025 vào thứ Ba, ngày 10/2/2026. Báo cáo Tình hình Việc làm tháng 1/2026 bị trì hoãn, bao gồm thu nhập trung bình mỗi giờ, bảng lương phi nông nghiệp và tỷ lệ thất nghiệp, dự kiến được công bố vào thứ Tư, ngày 11/2/2026. Chỉ số Giá tiêu dùng (CPI) tháng 1/2026 và Thu nhập thực tế tháng 1/2026 dự kiến được công bố vào thứ Sáu, ngày 13/2/2026. Nhiều quan chức Cục Dự trữ Liên bang, bao gồm Thống đốc Stephen I. Miran và Phó Chủ tịch Philip N. Jefferson, cũng có lịch phát biểu trong suốt cả tuần. Ngoài ra, nhiều báo cáo kết quả kinh doanh của các doanh nghiệp cũng được mong đợi vào thứ Ba, ngày 10/2/2026.

• Dự báo logic thị trường:

Sự chú ý của thị trường sẽ tập trung phần lớn vào báo cáo việc làm tháng 1 bị trì hoãn và các dữ liệu lạm phát sắp tới, những thông tin này sẽ giúp làm rõ hơn về sức khỏe của nền kinh tế Mỹ và lộ trình chính sách tiềm năng của Cục Dự trữ Liên bang. Tác động từ việc đề cử Chủ tịch Fed mới và ảnh hưởng của nó đối với kỳ vọng chính sách tiền tệ sẽ tiếp tục là một yếu tố quan trọng. Chúng tôi dự báo dòng tiền sẽ tiếp tục dịch chuyển từ các cổ phiếu định hướng tăng trưởng sang các phân khúc vốn hóa nhỏ và giá trị, trong đó các lĩnh vực Công nghiệp, Năng lượng và Tiêu dùng có khả năng thu hút thêm vốn đầu tư.

• Khuyến nghị chiến lược & phân bổ:

Ủy ban nội bộ của chúng tôi duy trì sự ưu tiên cho phân khúc tăng trưởng hơn giá trị và vốn hóa lớn hơn vốn hóa nhỏ, đồng thời theo dõi chặt chẽ các lĩnh vực Dịch vụ Truyền thông, Y tế, Công nghiệp và Công nghệ để xem xét khả năng tăng tỷ trọng đầu tư. Trong mảng thu nhập cố định, chúng tôi khuyến nghị duy trì tỷ trọng trung lập đối với các trái phiếu cốt lõi, ưu tiên chứng khoán đảm bảo bằng thế chấp (MBS) hơn là trái phiếu doanh nghiệp hạng đầu tư.

• Cảnh báo rủi ro:

Các rủi ro chính cần lưu ý bao gồm sự bất định về lãi suất đang diễn ra, khả năng bùng phát căng thẳng địa chính trị (đặc biệt là liên quan đến Iran) và những thách thức gắn liền với giai đoạn trưởng thành của chu kỳ đầu tư AI. Việc giải quyết tình trạng chính phủ đóng cửa bị trì hoãn và tác động tiềm tàng của nó đối với các đợt công bố dữ liệu trong tương lai cũng vẫn là một mối lo ngại. Khả năng về một lập trường lãi suất cứng rắn hơn dưới thời ứng viên Chủ tịch Fed mới có thể gây thêm biến động cho thị trường.

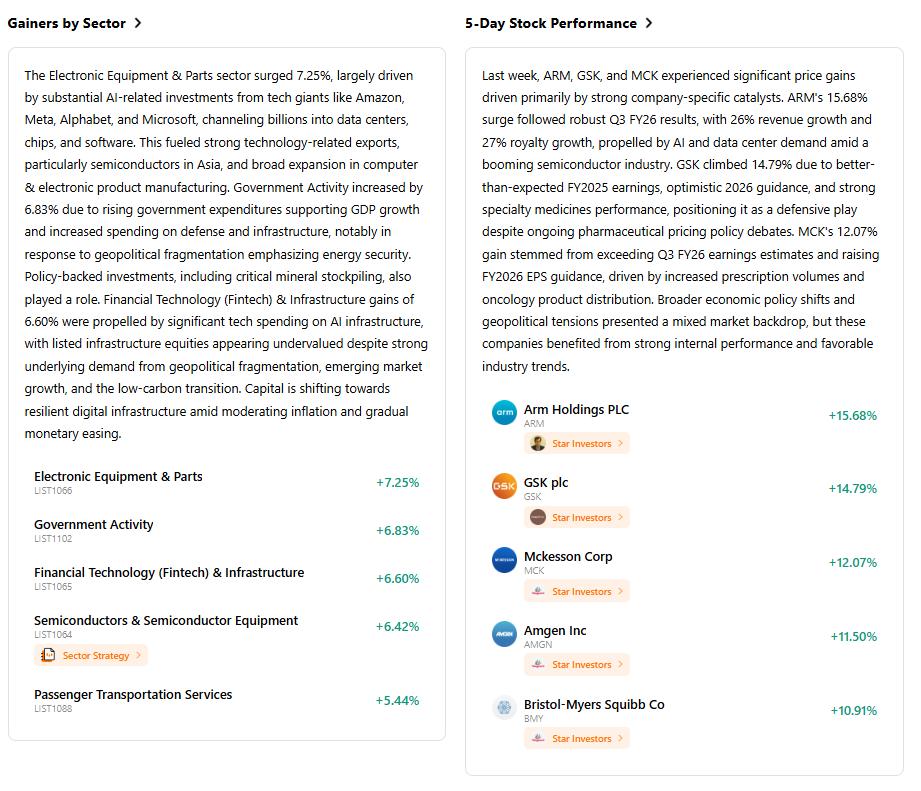

Điểm tin Thị trường Tuần

Hiệu suất chỉ số trong 5 ngày

Bài viết đề xuất