Tuần qua trên Phố Wall: Fed giữ nguyên lãi suất, đề cử Warsh gây biến động thị trường trong bối cảnh tâm lý dịch chuyển

Tổng kết và Phân tích Thị trường Tuần qua

Bối cảnh Kinh tế Vĩ mô: Nền kinh tế Mỹ tiếp tục cho thấy sức mạnh khi tăng trưởng quý 3 năm 2025 đạt mức 4,4% tính theo năm, chủ yếu nhờ chi tiêu tiêu dùng tăng 3,5%. Tại cuộc họp ngày 28 tháng 1 năm 2026, Cục Dự trữ Liên bang (Fed) đã giữ nguyên phạm vi mục tiêu cho lãi suất quỹ liên bang ở mức 3,50-3,75%, sau ba lần cắt giảm lãi suất liên tiếp vào cuối năm 2025. Quyết định này phản ánh hoạt động kinh tế vững chắc và sự cân bằng rủi ro đang được cải thiện đối với mục tiêu kép của Fed, ngay cả khi lạm phát dường như đã đạt đỉnh ở mức 3% và có xu hướng giảm trong những tháng gần đây. Chỉ số CPI lõi tháng 12 ghi nhận mức tăng 2,6% so với cùng kỳ năm trước. Thị trường lao động xuất hiện các tín hiệu ổn định, với lượng việc làm mới duy trì ở mức thấp trong khi tỷ lệ thất nghiệp không biến động. Đồng USD suy yếu so với các đồng tiền chủ chốt khác, đặc biệt là đồng Yên Nhật. Giá vàng đã có lúc tăng vọt lên trên 5.100 USD/ounce lần đầu tiên vào thứ Hai, ngày 26 tháng 1, trước khi đảo chiều vào thứ Sáu.

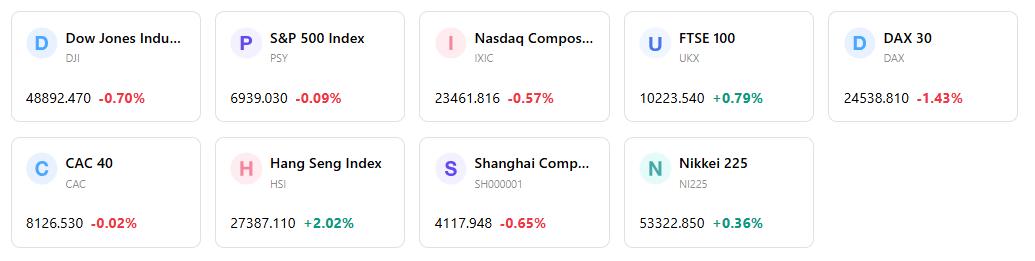

Tổng quan Hiệu suất Thị trường: Thị trường chứng khoán Mỹ đã trải qua một tuần diễn biến trái chiều nhưng nhìn chung là tích cực, kết thúc bằng sự gia tăng biến động. Chỉ số S&P 500 tăng 0,5% vào thứ Hai, ngày 26 tháng 1, xác lập kỷ lục cao mới vào thứ Ba, ngày 27 tháng 1 và tiến gần tới cột mốc 7.000 điểm. Chỉ số Trung bình Công nghiệp Dow Jones tăng 0,6% và Nasdaq Composite tăng 0,4% vào thứ Hai, trong đó Nasdaq đạt mức cao nhất gần ba tháng vào thứ Ba. Tuy nhiên, đến thứ Sáu, ngày 31 tháng 1, các chỉ số chứng khoán Mỹ đã quay đầu giảm điểm, với Dow Jones giảm 0,85%, S&P 500 giảm 0,52% và Nasdaq Composite giảm 0,66%. Đợt sụt giảm này được đánh dấu bằng sự luân chuyển giữa các nhóm ngành, khi cổ phiếu nguyên vật liệu, dịch vụ viễn thông và công nghệ trở thành lực cản đối với S&P 500, đặc biệt chịu ảnh hưởng bởi tâm lý diều hâu của Fed tác động đến nhóm công nghệ vốn nhạy cảm với tăng trưởng.

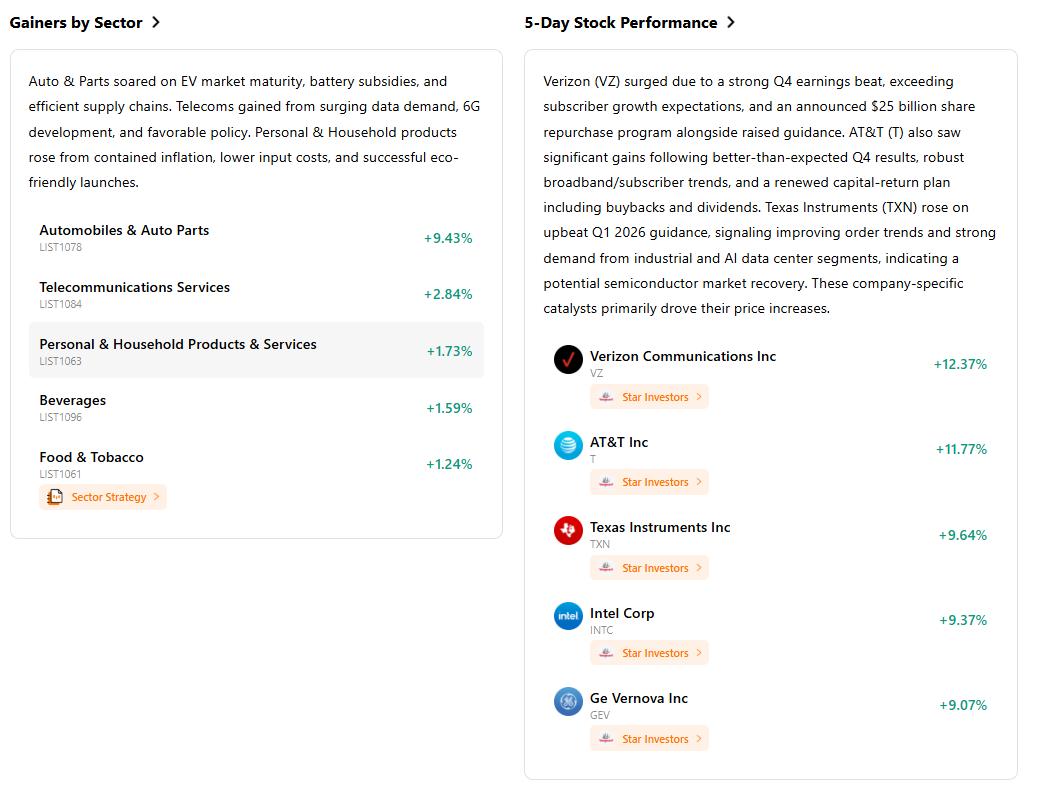

Phân tích Sự kiện Chính: Một sự kiện quan trọng là quyết định giữ nguyên lãi suất của Ủy ban Thị trường Mở Liên bang (FOMC) vào ngày 28 tháng 1. Mùa báo cáo kết quả kinh doanh của các doanh nghiệp vẫn tiếp tục, trong đó Baker Hughes, Boeing và General Motors công bố lợi nhuận quý 4 cao hơn dự kiến. Ngược lại, lĩnh vực chăm sóc sức khỏe chứng kiến sự sụt giảm mạnh vào ngày 27 tháng 1, do đề xuất của chính quyền ông Trump về việc tăng nhẹ tỷ lệ thanh toán cho các đơn vị bảo hiểm Medicare dẫn đến việc cổ phiếu của UnitedHealth, Humana và CVS lao dốc. Thông tin ngày 30 tháng 1 liên quan đến việc đề cử ông Kevin Warsh làm Chủ tịch Cục Dự trữ Liên bang tiếp theo đã gây ra sự bất ổn và góp phần vào các đợt điều chỉnh của thị trường. Niềm tin tiêu dùng trong tháng 1 bất ngờ suy giảm xuống mức thấp nhất kể từ năm 2014, mặc dù điều này có tác động hạn chế ngay lập tức đến thị trường.

Dòng vốn và Tâm lý: Dòng vốn vào các quỹ cổ phiếu cho thấy một bức tranh đa chiều. Trong tuần kết thúc vào ngày 21 tháng 1, dòng vốn ròng ước tính chảy vào các quỹ cổ phiếu đạt 1,58 tỷ USD, giảm đáng kể so với mức 31,31 tỷ USD của tuần trước đó. Các quỹ cổ phiếu nội địa bị rút ròng 7,88 tỷ USD, trong khi các quỹ cổ phiếu quốc tế nhận được dòng vốn 9,46 tỷ USD. Các quỹ trái phiếu thu hút khoảng 18,43 tỷ USD vốn đầu tư trong cùng kỳ. Tâm lý thị trường trở nên thận trọng hơn vào cuối tuần, phần lớn là do sự bất định về vị trí lãnh đạo của Fed và các báo cáo lợi nhuận trái chiều, góp phần tạo nên môi trường "né tránh rủi ro" (risk-off).

Đánh giá Chung: Tuần giao dịch của thị trường được đặc trưng bởi sức mạnh ban đầu nhờ kết quả kinh doanh tích cực của doanh nghiệp, đặc biệt là trong lĩnh vực công nghệ, nhưng kết thúc với sự biến động gia tăng và tâm lý thận trọng. Sự chuyển dịch này phần lớn bắt nguồn từ những lo ngại xung quanh chính sách của Cục Dự trữ Liên bang và các thay đổi tiềm tàng trong bộ máy lãnh đạo, cùng với những trở ngại cụ thể theo từng lĩnh vực. Các yếu tố nền tảng kinh tế nhìn chung vẫn mang tính hỗ trợ, nhưng tâm lý nhà đầu tư đã trở nên nhạy cảm hơn trước các bất ngờ về chính sách và lợi nhuận doanh nghiệp.

Các yếu tố dẫn dắt thị trường chính và Triển vọng đầu tư tuần tới

Các sự kiện sắp tới: Tuần tới sẽ chứng kiến việc công bố một số dữ liệu kinh tế quan trọng. Vào thứ Hai, ngày 2/2, các dữ liệu sẽ được công bố bao gồm Khảo sát Cơ hội Việc làm và Tỷ lệ Luân chuyển Lao động (JOLTS) tháng 12/2025, Tỷ lệ Trống nhà ở và Sở hữu nhà Quý 4/2025, cùng Doanh số Xe hơi tháng 1/2026. Vào thứ Ba, ngày 3/2, dự kiến sẽ công bố Chỉ số Phi sản xuất ISM tháng 1/2026 và Dự trữ Dầu tính đến ngày 30/1. Tình hình Việc làm tháng 1/2026 sẽ là báo cáo quan trọng được công bố vào thứ Năm, ngày 5/2. Ngoài ra, dự kiến sẽ có thêm các báo cáo kết quả kinh doanh của doanh nghiệp, cùng với Doanh số Bán lẻ của Mỹ tháng 1.

Dự báo Logic Thị trường: Thị trường dự kiến sẽ tiếp tục chú ý cao độ đến các tín hiệu liên quan đến lộ trình lãi suất trong tương lai của Cục Dự trữ Liên bang (Fed), đặc biệt là sau những diễn biến gần đây về chính sách và ban lãnh đạo. Sự tập trung sẽ tiếp tục hướng vào các dữ liệu lạm phát và thị trường lao động sắp tới, vốn sẽ ảnh hưởng mạnh mẽ đến kỳ vọng về khả năng cắt giảm lãi suất.

Khuyến nghị Chiến lược & Phân bổ: J.P. Morgan Global Research duy trì triển vọng tích cực đối với cổ phiếu toàn cầu trong năm 2026, dự báo mức tăng trưởng hai con số nhờ sự hỗ trợ từ tăng trưởng lợi nhuận mạnh mẽ, lãi suất thấp hơn và ảnh hưởng liên tục của AI. Các nhà đầu tư nên đánh giá tính bền vững của việc mở rộng sự dẫn dắt thị trường và cân nhắc định vị cho một chu kỳ kinh tế cân bằng hơn. Các biện pháp kích thích tài khóa và cắt giảm thuế được kỳ vọng sẽ tiếp tục hỗ trợ chi tiêu của người tiêu dùng và doanh nghiệp Mỹ trong năm 2026.

Cảnh báo Rủi ro: Căng thẳng địa chính trị leo thang vẫn là một rủi ro toàn cầu đáng kể. Khả năng vỡ "bong bóng AI", nếu các công ty công nghệ gặp khó khăn trong việc thương mại hóa các khoản đầu tư vào AI, sẽ tạo ra mối đe dọa lớn đối với các cổ phiếu công nghệ và có thể kích hoạt một cuộc suy thoái tại Mỹ. Rủi ro lạm phát trỗi dậy, dù là từ các điểm nghẽn nguồn cung AI hay các chính sách tài khóa mở rộng như "hoàn trả thuế quan", đều cần được theo dõi chặt chẽ. Sự bất ổn chính sách kéo dài trong các lĩnh vực tài khóa, thương mại và nhập cư, cùng với lợi suất trái phiếu chính phủ duy trì ở mức cao, tạo ra những rủi ro suy giảm đối với tăng trưởng kinh tế.

Thị trường Tuần qua

Hiệu suất chỉ số trong 5 ngày

Bài viết đề xuất