Dự báo kết quả kinh doanh Quý 4 của Meta: Tăng trưởng quảng cáo mạnh mẽ, đầu tư lớn vào AI làm gia tăng áp lực chi phí

TradingKey - Meta Platforms ( META) dự kiến sẽ công bố báo cáo tài chính quý 4 năm 2025 sau khi thị trường Mỹ đóng cửa vào thứ Tư, ngày 28 tháng 1 năm 2026. Là một trong những gã khổng lồ công nghệ thuộc nhóm "Magnificent Seven", báo cáo kết quả kinh doanh của Meta đang thu hút sự chú ý đáng kể từ thị trường. Mặc dù giá cổ phiếu đã trải qua một đợt điều chỉnh đáng kể kể từ khi công bố kết quả kinh doanh quý trước vào cuối tháng 10 năm ngoái, tâm lý thị trường đã dần hồi phục trong thời gian gần đây.

Dữ liệu cho thấy tính đến thời điểm đóng cửa ngày 26 tháng 1, giá cổ phiếu của Meta đã tăng hơn 10% trong năm phiên giao dịch vừa qua. Đợt tăng giá này phần nào phản ánh kỳ vọng tích cực của thị trường đối với kết quả kinh doanh quý 4 sắp tới, đồng thời cũng được củng cố bởi các biện pháp tinh giảm chi tiêu gần đây của công ty.

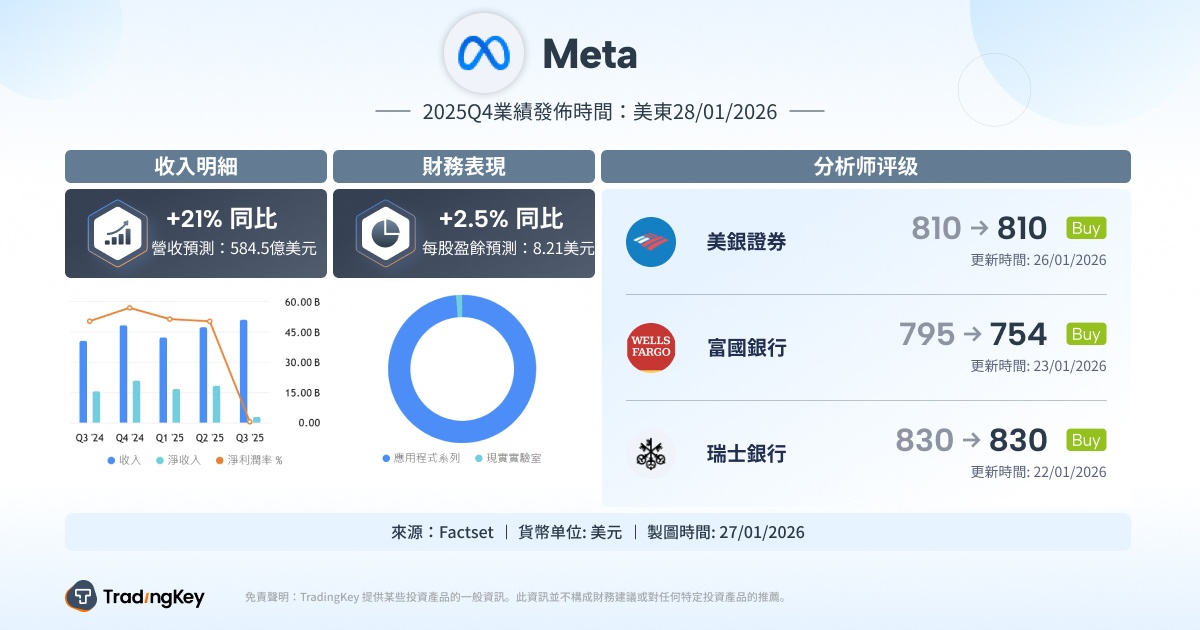

Theo ước tính đồng thuận từ FactSet, doanh thu trong quý dự kiến đạt khoảng 58,45 tỷ USD, nếu đạt được sẽ tương ứng với mức tăng khoảng 21% so với cùng kỳ năm trước; trong khi đó, thu nhập trên mỗi cổ phiếu (EPS) ước tính đạt 8,21 USD.

Đánh giá kết quả kinh doanh quý 3

Nhìn lại quý 3 của Meta, dữ liệu lợi nhuận cho thấy công ty đã đạt doanh thu 51,24 tỷ USD, tăng 26% so với cùng kỳ năm ngoái, vượt qua kỳ vọng của thị trường là 49,41 tỷ USD. Thu nhập trên mỗi cổ phiếu (EPS) điều chỉnh là 7,25 USD, cao hơn mức 6,67 USD dự kiến, phản ánh đà tăng trưởng mạnh mẽ liên tục trong hoạt động kinh doanh cốt lõi của công ty.

Tuy nhiên, dựa trên cơ sở báo cáo GAAP, EPS pha loãng của Meta trong quý chỉ đạt 1,05 USD, giảm mạnh so với mức 6,03 USD cùng kỳ năm 2024. Sự thay đổi này chủ yếu do Đạo luật "One Big Beautiful Bill Act", yêu cầu công ty phải ghi nhận chi phí thuế thu nhập không bằng tiền mặt một lần trị giá 15,93 tỷ USD, gây áp lực đáng kể lên lợi nhuận tổng thể.

Một lĩnh vực khác đáng quan ngại là Reality Labs, bộ phận cốt lõi trong chiến lược "metaverse". Mặc dù bộ phận này đạt doanh thu 470 triệu USD trong quý, tăng 74% so với cùng kỳ năm trước — chủ yếu nhờ việc đẩy mạnh hàng tồn kho tai nghe Quest và phản hồi sớm từ thị trường đối với kính thông minh AR hợp tác với Ray-Ban — nhưng lỗ hoạt động của bộ phận vẫn ở mức cao là 4,43 tỷ USD, tiếp nối xu hướng trước đó. Kể từ năm 2021, Reality Labs đã ghi nhận lỗ lũy kế hơn 70 tỷ USD.

Đồng thời, các báo cáo cho thấy Meta gần đây đã công bố cắt giảm hơn 1.000 nhân viên tại Reality Labs, nhằm tối ưu hóa cấu trúc tổ chức và kiểm soát các khoản đầu tư liên quan. Thị trường đã phản ứng tích cực với quyết định này, khi các quan sát viên bên ngoài thường tin rằng động thái này sẽ giúp cải thiện cấu trúc chi phí và tạo cú hích tích cực cho giá cổ phiếu trong ngắn hạn.

Về kỳ vọng quý 4, ban lãnh đạo đã tuyên bố rõ ràng trong cuộc họp báo cáo kết quả kinh doanh rằng doanh thu của Reality Labs dự kiến sẽ giảm so với cùng kỳ năm trước, chủ yếu là do không có thiết bị thực tế ảo mới nào được ra mắt trong quý 4 năm 2025, trong khi dòng Quest 3S đã được phát hành vào cùng kỳ năm ngoái.

Quảng cáo vẫn là động cơ tăng trưởng

Khi báo cáo kết quả kinh doanh quý 4 năm 2025 đến gần, thị trường nhìn chung kỳ vọng Meta sẽ một lần nữa hưởng lợi từ mảng kinh doanh quảng cáo mạnh mẽ. Bất chấp những bất ổn kinh tế vĩ mô toàn cầu đang diễn ra, các nhà quảng cáo đang tăng cường chi tiêu trong hệ sinh thái của Meta, chủ yếu nhờ vào việc không ngừng củng cố công nghệ AI của công ty.

Về phạm vi phủ sóng sản phẩm, nhóm ứng dụng của Meta (Family of Apps) — bao gồm Facebook, Instagram, WhatsApp, Messenger và Threads — hiện đang phục vụ hơn 3 tỷ người dùng hàng ngày.

Trong bối cảnh cơ sở người dùng và lượng hiển thị quảng cáo không ngừng mở rộng, công ty đã trở thành nền tảng quảng cáo kỹ thuật số lớn thứ ba thế giới, chỉ sau Alphabet ( GOOGL) và Amazon ( AMZN ). Các dự báo trong ngành cho thấy ba gã khổng lồ này sẽ cùng nhau chiếm hơn 50% chi tiêu quảng cáo toàn cầu vào năm 2025, và con số này có khả năng tăng lên 56,2% vào năm 2026.

Hiện tại, Meta đang liên tục tối ưu hóa trải nghiệm quảng cáo thông qua việc tăng cường năng lực AI. Việc phân phối nội dung cá nhân hóa được thúc đẩy bởi công cụ đề xuất AI không chỉ cải thiện độ chính xác của quảng cáo mà còn tăng sự gắn kết của người dùng và thời gian truy cập nền tảng. Các sản phẩm Meta AI hiện có hơn 1 tỷ người dùng hoạt động, trở thành cơ sở hạ tầng then chốt hỗ trợ khả năng kiếm tiền cốt lõi của công ty.

Trong khi đó, công ty đang đẩy nhanh việc triển khai ma trận sản phẩm công cụ AI, bao gồm nền tảng sáng tạo nội dung Vibes, nhằm không ngừng củng cố các phương tiện thương mại hóa của mình. Lượng tương tác hàng tháng giữa người dùng và doanh nghiệp trên các nền tảng nhắn tin như WhatsApp và Messenger cũng đã vượt quá 1 tỷ lượt, cho thấy không gian tăng trưởng tiềm năng của AI trong các ứng dụng nhắn tin doanh nghiệp.

Về mặt xu hướng, việc áp dụng nhanh chóng các nội dung video ngắn như Reels, kết hợp với sự phát triển tinh vi của các thuật toán quảng cáo AI, được kỳ vọng sẽ cải thiện hơn nữa hiệu suất tải quảng cáo và tỷ lệ chuyển đổi. Điều này đặc biệt đúng trong mùa mua sắm lễ hội cuối năm, cung cấp sự hỗ trợ doanh thu mạnh mẽ cho Meta trong quý này.

Đáng chú ý, nếu Meta có thể tiếp tục đạt được những đột phá về độ chính xác của quảng cáo và tỷ suất hoàn vốn đầu tư (ROI), điều đó sẽ giúp tăng cường sự gắn bó trong ngân sách của các nhà quảng cáo và giảm thiểu các cú sốc kinh tế vĩ mô tiềm ẩn. Tuy nhiên, các rủi ro ngắn hạn của ngành vẫn là một mối quan ngại, bao gồm sự sụt giảm trong chi tiêu quảng cáo, hiệu quả kiếm tiền trên mỗi quảng cáo giảm và sự cạnh tranh gay gắt từ các đối thủ.

Rothschild & Co Redburn đã nâng xếp hạng cổ phiếu của Meta từ "Trung lập" lên "Mua" vào thứ Hai, khẳng định rõ ràng rằng nhu cầu mạnh mẽ đối với công cụ quảng cáo của Meta đủ để bù đắp những lo ngại của thị trường về việc mở rộng chi tiêu của công ty, một động thái cũng đã thúc đẩy giá cổ phiếu tăng cao.

Trong báo cáo của mình, James Cordwell, một nhà phân tích tại công ty, đã gọi mảng kinh doanh quảng cáo của Meta là một "cỗ máy nhu cầu" và lưu ý rằng với việc mở rộng hơn nữa các nền tảng mô hình AI như Andromeda, GEM và Lattice, mảng kinh doanh quảng cáo của công ty sẽ tăng tốc tăng trưởng. Ông khuyên các nhà đầu tư dài hạn nên tiếp tục nắm giữ cổ phiếu Meta và cho biết người đứng đầu bộ phận AI mới được bổ nhiệm của Meta, Alexandr Wang, đã "thể hiện năng lực thực thi vượt mong đợi".

Chi phí vốn ở mức cao

Để giành vị thế dẫn đầu trong công nghệ và sản phẩm AI, Meta đang liên tục tăng cường đầu tư nguồn lực. Với nhóm ứng dụng (Family of Apps) đạt hơn 3,54 tỷ người dùng hoạt động hàng ngày, Meta sở hữu một trong những tài sản dữ liệu cấp người tiêu dùng lớn nhất thế giới, tạo nền tảng vững chắc cho việc huấn luyện mô hình lớn, tối ưu hóa đề xuất AI và các hoạt động quảng cáo thương mại tinh vi.

Tuy nhiên, việc đẩy nhanh chiến lược AI cũng mang lại áp lực đáng kể từ việc tăng chi phí vốn và vận hành. Meta hiện dự kiến chi phí vốn cho cả năm 2025 sẽ nằm trong khoảng từ 70 tỷ đến 72 tỷ USD, một mức điều chỉnh tăng so với dự báo trước đó là 66 tỷ đến 72 tỷ USD. Sự gia tăng này chủ yếu phản ánh việc công ty đang tiếp tục đầu tư vào cơ sở hạ tầng AI, bao gồm xây dựng trung tâm dữ liệu, triển khai phần cứng tùy chỉnh và mở rộng dịch vụ đám mây.

Trong các thông báo mới nhất của công ty, ban lãnh đạo đã ám chỉ rằng chi phí vốn cho năm 2026 "sẽ tăng đáng kể xét theo giá trị đồng USD", và chi phí vận hành cũng đang có xu hướng tăng do nhiều yếu tố, bao gồm mở rộng cơ sở hạ tầng và tăng lương. Nhìn chung, tốc độ và quy mô chi tiêu sẽ là biến số quan trọng đối với triển vọng lợi nhuận trong tương lai.

Bank of America ( BAC) Securities, nhà phân tích Justin Post đã nhắc lại xếp hạng "Mua" đối với cổ phiếu Meta trong một bản ghi chú khách hàng công bố vào thứ Hai. Ông tin rằng Meta có thể vượt kỳ vọng của thị trường trong báo cáo kết quả kinh doanh quý 4 năm 2025 sắp tới, nhưng sự tập trung của nhà đầu tư đang dần chuyển sang kế hoạch chi tiêu cho năm 2026, đặc biệt là tốc độ đầu tư vào cơ sở hạ tầng trí tuệ nhân tạo.

Ông Post dự kiến tổng chi tiêu của Meta cho năm 2026 sẽ dao động trong khoảng từ 153 tỷ đến 160 tỷ USD, tương ứng với mức tăng khoảng 30% đến 36% so với năm hiện tại; trong đó, chi phí vốn dự kiến sẽ tăng 58% so với cùng kỳ năm trước lên 113 tỷ USD.

Ông lưu ý: "Những lo ngại liên quan đến lộ trình chi tiêu của Meta đã gia tăng đáng kể trong năm tháng qua. Nếu mức tăng trưởng chi tiêu năm 2026 được kiềm chế ở khoảng 30%, nó có thể được nhìn nhận một cách tích cực; ngược lại, nếu mức tăng trưởng vượt quá 35%, nó có thể kích hoạt phản ứng tiêu cực từ các nhà đầu tư."

Bài viết đề xuất