Giao dịch TACO của Trump giải cứu thị trường, nhưng ai là những nạn nhân đầu tiên của giao dịch này?

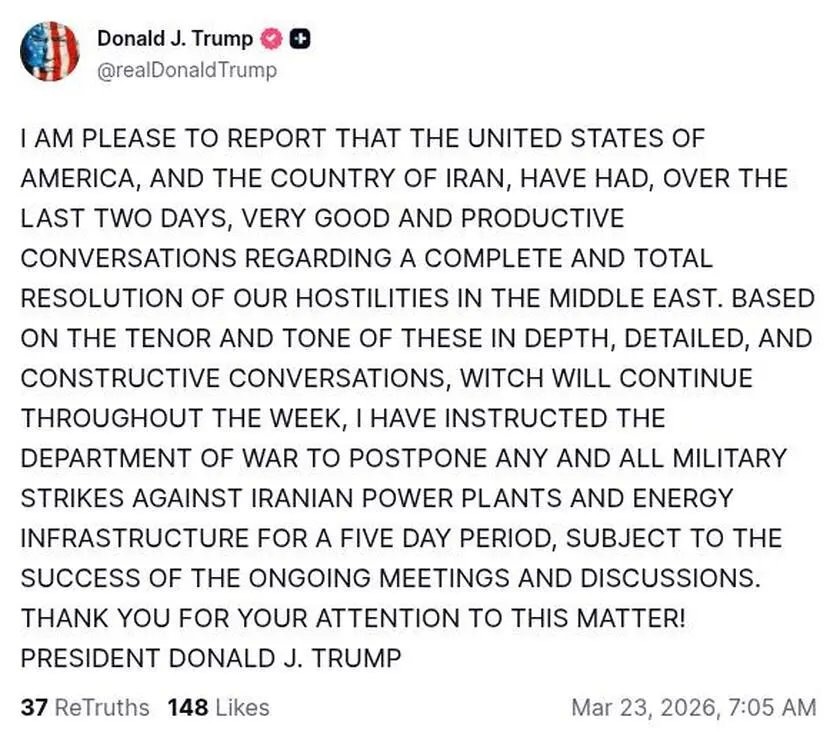

TradingKey - Khi Tổng thống Mỹ Trump một lần nữa ra tín hiệu hạ nhiệt căng thẳng tại Trung Đông, các thị trường toàn cầu đã nhanh chóng bước vào chế độ "giao dịch TACO": các tài sản rủi ro tăng giá, tài sản trú ẩn an toàn sụt giảm và biến động nhanh chóng thu hẹp.

Về mặt bề ngoài, logic giao dịch này có lợi cho hầu hết các tài sản rủi ro toàn cầu và gây áp lực lên giá dầu thô; tuy nhiên, từ góc độ cấu trúc thị trường sâu hơn, tác động thực sự của nó thực chất nằm ở một loại chiến lược giao dịch cụ thể.

Giao dịch tại mức giá mở cửa thị trường cơ sở (Trade At Cash Open - TACO) là gì?

"Giao dịch TACO" là thuật ngữ do Robert Armstrong, chuyên gia của tờ Financial Times, đưa ra trong giai đoạn ông Trump thực hiện các chính sách thuế quan toàn cầu, dùng để chỉ nỗ lực của thị trường trong việc dự báo những biến động cực đoan xuất phát từ việc Tổng thống Mỹ đưa ra các lời đe dọa áp thuế quy mô lớn rồi sau đó lại rút lui.

TACO là chữ viết tắt của cụm từ "Trump Always Chickens Out" (Trump luôn chùn bước), đặt ra câu hỏi liệu có phải ông Trump thường xuyên rút lại các lời đe dọa áp thuế của mình hay không. Giao dịch TACO đề cập đến việc các nhà đầu tư tìm kiếm lợi nhuận bằng cách mua bắt đáy sau những đợt bán tháo trên thị trường do các lời đe dọa áp thuế từ ông Trump kích hoạt.

Vào năm 2025, ông Trump đã liên tục đảo ngược lập trường sau khi đưa ra những quan điểm cứng rắn về các biện pháp trừng phạt thuế quan, thay vào đó là phát đi tín hiệu về các ý định chính sách ôn hòa hơn; hệ quả là thị trường toàn cầu thường xuyên chứng kiến những đợt biến động mạnh kiểu tiền điện tử, đặc trưng bởi các đợt tăng vọt và sụt giảm sâu đột ngột.

Nạn nhân lớn nhất của TACO

Những nạn nhân đầu tiên thường là các quỹ sử dụng đòn bẩy cao đặt cược vào kịch bản "leo thang đơn phương" của cuộc xung đột.

Trước hết, nhóm "đầu cơ giá lên dựa trên phí bù rủi ro địa chính trị" trên thị trường năng lượng sẽ chịu ảnh hưởng nặng nề nhất. Trong giai đoạn đầu của cuộc xung đột, giá dầu tăng chủ yếu do việc định giá các rủi ro về gián đoạn nguồn cung và vận chuyển, thay vì sự cải thiện về phía cầu trong dài hạn. Một khi các tín hiệu chính sách cho thấy dấu hiệu hạ nhiệt ở mức biên, phí bù rủi ro này sẽ nhanh chóng bị thu hẹp, và tốc độ giá giảm trở lại thường nhanh hơn so với giai đoạn tăng.

Trong bối cảnh đó, các nguồn vốn vị thế mua dựa trên việc duy trì xu hướng, đặc biệt là các chiến lược CTA chu kỳ ngắn, dễ bị buộc phải chốt lời thụ động hoặc thậm chí phải thoát vị thế cắt lỗ trong các đợt đảo chiều, trở thành nhóm chịu thiệt hại sớm nhất.

Đồng thời, các vị thế bán khống có hướng sử dụng đòn bẩy cũng đối mặt với áp lực mang tính cấu trúc. Điển hình như các sản phẩm nghịch đảo bán khống cổ phiếu công nghệ hoặc tài sản đơn lẻ — như quỹ ETF TSDD và các loại ETF nghịch đảo chỉ số chứng khoán khác — các tài sản này phải đối mặt với "rủi ro phụ thuộc vào lộ trình" trong một "môi trường TACO".

Khi thị trường xuất hiện đặc điểm đảo chiều tần suất cao theo kiểu "giảm sâu và hồi phục nhanh", ngay cả khi các nhận định trung hạn là chính xác, những biến động ngược xu hướng thường xuyên vẫn sẽ bào mòn giá trị tài sản ròng thông qua tác động hao mòn do lãi kép, khiến lợi nhuận thực tế sai lệch đáng kể so với kỳ vọng.

Một nhóm nạn nhân khác dễ bị bỏ qua là những người mua biến động. Trong giai đoạn leo thang của các xung đột địa chính trị, biến động hàm ý tăng nhanh, mang lại lợi ích đáng kể cho các vị thế mua quyền chọn và chiến lược phòng ngừa rủi ro đuôi. Tuy nhiên, khi thị trường dần hình thành "đồng thuận TACO" — rằng xung đột có giới hạn trên — biến động sẽ giảm dần một cách hệ thống. Điều này có nghĩa là nguồn vốn đặt cược vào sự bất định sẽ phải đối mặt với "cú ép kép" từ sự hao mòn giá trị thời gian và biến động sụt giảm, khiến biên lợi nhuận bị thu hẹp nhanh chóng.

Ngoài các nhóm bị ảnh hưởng trực tiếp nêu trên, một số quỹ "chấp nhận rủi ro một cách thụ động" cũng phải đối mặt với nhiều thách thức.

Ví dụ, các quỹ cân bằng rủi ro và một số quỹ phân bổ thụ động thường phòng ngừa rủi ro bằng cách tăng tỷ trọng hàng hóa và giảm vị thế cổ phiếu khi xung đột leo thang. Khi thị trường nhanh chóng chuyển sang "kỳ vọng hạ nhiệt", tốc độ điều chỉnh của các quỹ này thường chậm hơn so với các nhà giao dịch chủ động, khiến họ phải chịu thêm biến động trong quá trình đảo chiều giá tài sản diễn ra mạnh mẽ.

Trong một môi trường thị trường "bị chi phối bởi TACO", kỳ vọng về sự hồi phục sau cú sụp đổ sẽ dần nóng lên. Do đó, những đối tượng dễ tổn thương nhất không nhất thiết là những nhà đầu tư có nhận định sai lầm, mà là những chiến lược giao dịch quá tự tin vào một kịch bản duy nhất và sử dụng đòn bẩy quá cao.

Đối với các nhà đầu tư, điều này có nghĩa là trong thời gian tới, tỷ lệ rủi ro/lợi nhuận của các khoản đặt cược một chiều đang giảm xuống, trong khi tầm quan trọng của việc phòng vệ, đa dạng hóa và khả năng điều chỉnh linh hoạt tiếp tục tăng lên.

Bài viết đề xuất