Chứng khoán châu Âu mở cửa giảm điểm trong phiên thứ Sáu khi xung đột địa chính trị và triển vọng kinh tế gây áp lực lên thị trường.

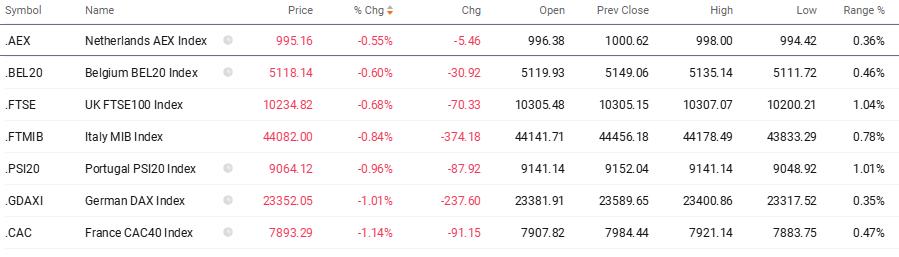

TradingKey - Lúc 8:30 sáng theo giờ London, chỉ số FTSE 100 của Anh mở cửa giảm 0,68%, chỉ số CAC 40 của Pháp giảm 1,14%, chỉ số DAX 30 của Đức giảm 1,01% và chỉ số FTSE MIB của Ý giảm 0,84%. Trong phiên giao dịch thứ Năm, chỉ số Stoxx Europe 600 đóng cửa giảm khoảng 0,7%, đánh dấu ngày thứ hai liên tiếp cổ phiếu châu Âu chịu áp lực.

Thứ Sáu này, ngày giao dịch cuối cùng trong tuần của các thị trường châu Âu, các chỉ số chính đồng loạt mở cửa thấp hơn khi các nhà đầu tư tiếp tục đánh giá tác động tiềm tàng trong dài hạn của cuộc xung đột leo thang ở Trung Đông đối với tăng trưởng kinh tế toàn cầu.

Trong khi đó, dữ liệu GDP mới nhất tháng 1 của Vương quốc Anh cho thấy nền kinh tế ở trạng thái tăng trưởng bằng không, càng làm trầm trọng thêm nỗi lo ngại của thị trường về triển vọng phục hồi kinh tế châu Âu.

Được thúc đẩy bởi giá năng lượng tăng cao, trái phiếu chính phủ Đức sụt giảm trên diện rộng, và các khoản đặt cược trên thị trường tiền tệ vào việc Ngân hàng Trung ương Châu Âu tăng lãi suất trong năm tới càng thêm mạnh mẽ.

Các nhà giao dịch hiện kỳ vọng mức tăng lãi suất của ECB cho đến năm 2027 sẽ tăng thêm 3 điểm cơ bản, với tổng mức thắt chặt chính sách tiền tệ đạt 52 điểm cơ bản vào giữa năm tới; trong khi đó, các hợp đồng hoán đổi lãi suất cho thấy kỳ vọng về mức tăng 47 điểm cơ bản vào cuối năm vẫn duy trì tương đương với mức của ngày thứ Năm.

Sau một tuần thị trường toàn cầu đầy biến động, xu hướng giá năng lượng vẫn là tâm điểm chú ý của các nhà đầu tư. Mỹ đã công bố lệnh miễn trừ tạm thời trong 30 ngày vào thứ Sáu, cho phép vận chuyển dầu của Nga đang bị trừng phạt bằng đường biển, nhằm xoa dịu nỗi lo ngại của thị trường về tình trạng thiếu hụt nguồn cung dầu thô và giá cả tăng vọt.

Mặc dù Cơ quan Năng lượng Quốc tế (IEA) đã công bố đợt giải phóng kỷ lục 400 triệu thùng từ các kho dự trữ khẩn cấp vào thứ Tư và kế hoạch trước đó của Bộ Năng lượng Mỹ là giải phóng 172 triệu thùng từ Kho Dự trữ Dầu mỏ Chiến lược, giá dầu thô Brent vẫn duy trì trên mức 100 USD/thùng.

Bài viết đề xuất