Dự báo 43% cho thấy vàng sẽ vượt bạc khi giá dầu hạ nhiệt

Chênh lệch giữa giá vàng và giá bạc đã nới rộng mạnh trong tháng này. Giá bạc (XAG/USD) tăng 15.47%, vượt xa mức tăng 6% của giá vàng (XAU/USD), trong khi giá dầu Brent rơi xuống dưới 99 USD do các cuộc đàm phán giảm căng thẳng tiếp tục diễn ra.

Khoảng cách này không phải là điều ngẫu nhiên. Các chỉ báo độc quyền, dòng tiền từ quyền chọn và cấu trúc biểu đồ đều nghiêng về cùng một hướng, tuy nhiên, vẫn còn một lực cản hỗ trợ vàng ở phía giảm giá.

Ba yếu tố đang tạo nên sự khác biệt giữa vàng và bạc

Tỷ lệ vàng-bạc đã hình thành mô hình cốc ngược có quai kể từ cuối tháng 03. Hiện tại, tỷ lệ này đang nằm sát cạnh dưới của đường xu hướng tay cầm. Nếu phá vỡ rõ ràng xuống dưới, bạc sẽ càng vượt xa vàng, còn nếu bật trở lại lên vùng trên, thiết lập có lợi cho bạc sẽ bị vô hiệu hóa.

Mức đáy của tay cầm nằm gần mức 58, nếu thủng mức này có thể dẫn tới mức nén thêm 16%, tức bạc sẽ tiếp tục dẫn trước. Nếu quay lại mức 68, vàng sẽ lấy lại ưu thế.

Biểu đồ tỷ số vàng-bạc hàng ngày: TradingView

Biểu đồ tỷ số vàng-bạc hàng ngày: TradingView

Mô hình Solar Lag Model của bạc, theo dõi giá bạc so với dòng cầu công nghiệp thúc đẩy bởi mảng năng lượng mặt trời với độ trễ 10 ngày, vừa vượt lên trên 0 lần đầu tiên kể từ cuối năm 2025. Lần giao cắt ngày 28/11 đã mở ra đợt tăng kéo dài nhiều tuần của bạc.

Giá bạc so với Solar Lag Model: TradingView

Giá bạc so với Solar Lag Model: TradingView

Mô hình Real Yields Lag Model của vàng là chỉ báo độc quyền của BeInCrypto, đo xu hướng giá vàng so với lợi suất thực 10 năm, thì lại có chiều ngược lại. Chỉ số này đạt đỉnh 2.685 đầu tháng và hiện đã giảm xuống 0.308. Độ dốc hiện tại khá giống với đợt lao dốc tháng 02, khi chỉ số này rơi xuống dưới 0 và chạm đáy -3.497 trong giai đoạn vàng điều chỉnh.

Mô hình Real Yields Lag: TradingView

Mô hình Real Yields Lag: TradingView

Vẫn còn một lực nâng đỡ vàng đến từ cơ cấu thị trường. Theo The Kobeissi Letter, các ngân hàng trung ương hiện đang nắm giữ khoảng 38,666 tấn vàng, chiếm khoảng 17% tổng số vàng đã được khai thác từ trước tới giờ. Dù vàng có thể thua bạc ở cuộc đua tương quan, giá vàng vẫn được hỗ trợ bởi một lực cầu lớn từ các tổ chức không quan tâm đến biến động vĩ mô ngắn hạn.

Tổng kết lại, tỷ lệ vàng-bạc đang thu hẹp theo hướng có lợi cho bạc, mô hình công nghiệp của bạc đang tăng, trong khi ưu thế tiền tệ của vàng dần suy yếu. Tuy vậy, nhu cầu từ ngân hàng trung ương vẫn giúp giá vàng giữ vững sàn, thay vì đẩy giá lên cao. Tỷ số hiện tại là ba yếu tố ủng hộ bạc, một yếu tố bảo vệ cho vàng.

Dữ liệu về vị thế giao dịch sẽ cho thấy các nhà giao dịch quyền chọn có nhìn nhận đúng về chênh lệch này hay không.

Nhà giao dịch quyền chọn mua mạnh một bên và giữ cân bằng bên còn lại

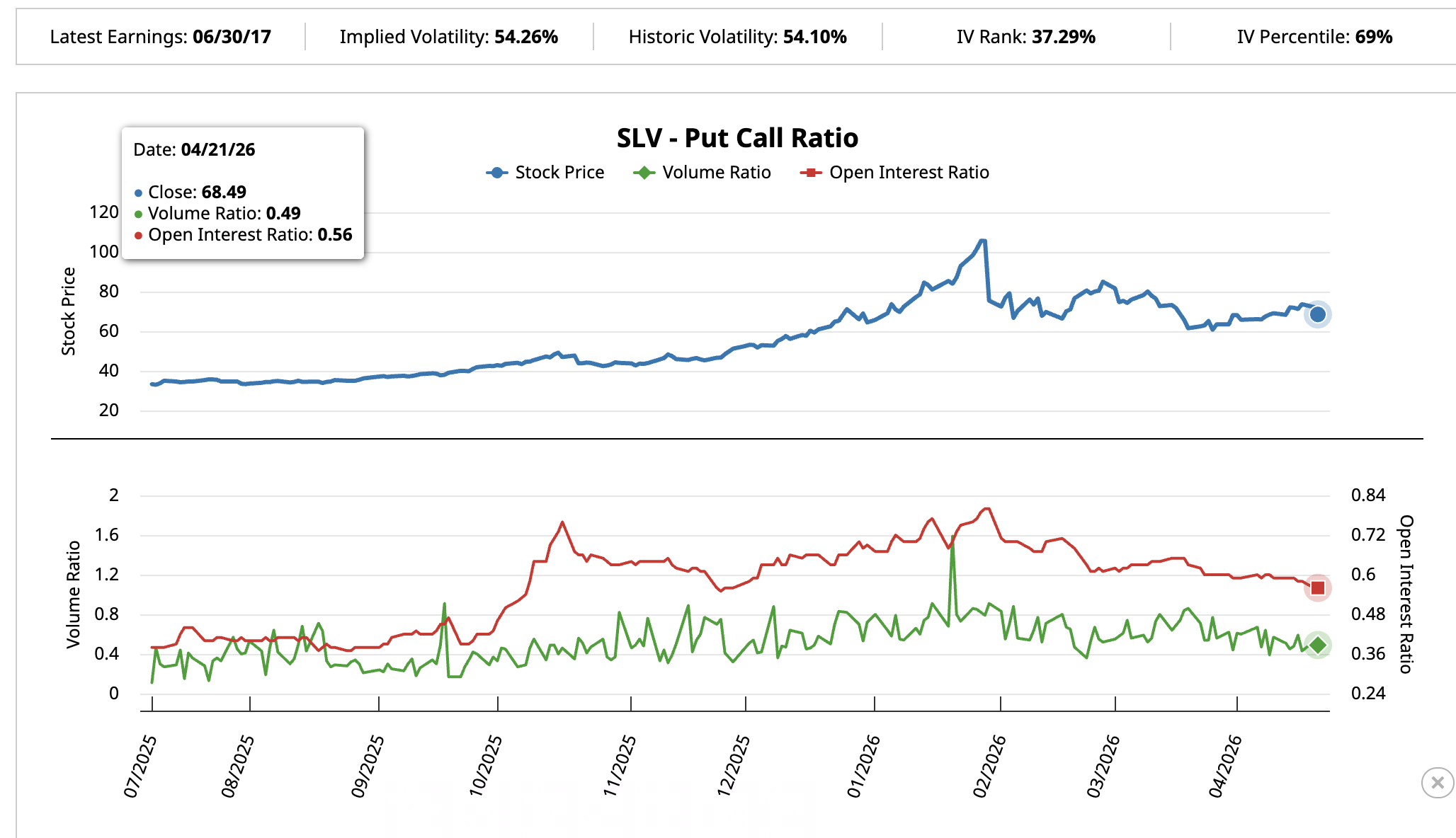

Hoạt động giao dịch quyền chọn trên quỹ iShares Silver Trust (SLV ETF) — quỹ bạc lớn nhất và cũng là công cụ phổ biến nhất để các nhà đầu tư nhỏ lẻ tiếp cận thị trường bạc mà không cần động tới hợp đồng tương lai — đã trở nên cực kỳ lạc quan kể từ cuối tháng 03.

Tỷ lệ khối lượng quyền chọn bán/mua (dưới 1 nghĩa là quyền chọn mua nhiều hơn quyền chọn bán) đã giảm từ 0.77 ngày 26/03 xuống chỉ còn 0.49 vào 21/04. Tỷ lệ khối lượng hợp đồng mở cũng giảm từ 0.60 xuống 0.56 trong thời gian này. Hoạt động giao dịch quyền chọn mua tăng mạnh so với quyền chọn bán cả trong ngày lẫn về mặt cơ cấu.

Mức biến động ẩn ý của SLV hiện tại là 54.26%, với IV Percentile đạt 69%. Điều này cho thấy quyền chọn đang phản ánh kỳ vọng biến động mạnh so với hầu hết khoảng thời gian trong năm qua. Các nhà giao dịch đang thiên về xu hướng tăng và sẵn sàng trả giá cao hơn để sở hữu quyền chọn.

Muốn đọc thêm các phân tích như này? Đăng ký nhận Bản tin hàng ngày của Biên tập viên Harsh Notariya tại đây.

Tỷ lệ Put-Call của SLV: Barchart

Tỷ lệ Put-Call của SLV: Barchart

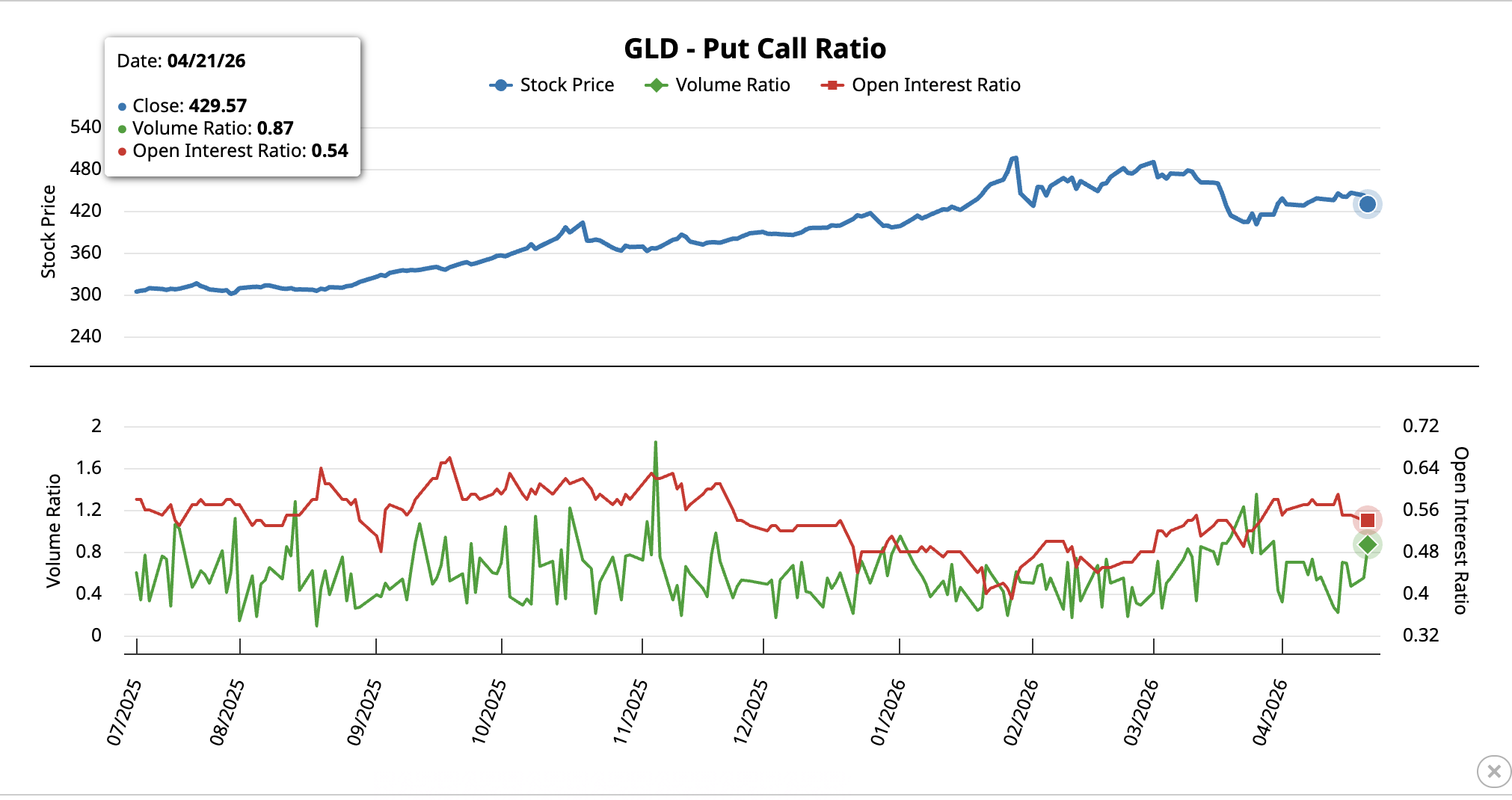

Trong khi đó, vị thế giao dịch trên SPDR Gold Shares (GLD ETF) — quỹ ETF vàng vật chất tương ứng — lại cho thấy bức tranh khác. Tỷ lệ khối lượng đã giảm từ 1.35 ngày 26/03 xuống 0.87, tức từ xu hướng giảm chuyển sang xu hướng tăng nhẹ. Tỷ lệ hợp đồng mở gần như không đổi, chỉ tăng nhẹ từ 0.53 lên 0.54. Nghĩa là các nhà giao dịch không còn đặt cược vào chiều giảm của vàng, nhưng cũng không dồn vốn mạnh cho chiều tăng.

Tỷ lệ Put-Call của GLD: Barchart

Tỷ lệ Put-Call của GLD: Barchart

Khi các chỉ báo và dữ liệu vị thế đều chỉ về cùng một hướng, biểu đồ sẽ là yếu tố quyết định cuối cùng.

So sánh vàng và bạc phụ thuộc vào hai mô hình ngược chiều

Biểu đồ giá bạc (XAG/USD) khung ngày đang hình thành mô hình vai đầu vai ngược, đây là mẫu hình đảo chiều tăng giá với ba đáy, trong đó đáy giữa là sâu nhất. Phần đầu của mô hình nằm gần mức 60 USD, còn đường viền cổ dao động quanh 80 USD. Khối lượng mua ở vai phải cao hơn một chút so với khối lượng bán tương ứng, cho thấy một tín hiệu tăng nhẹ.

Nếu giá bứt phá rõ ràng lên trên vùng 80 – 83 USD, sẽ kích hoạt mục tiêu tăng 43% lên khoảng 115 USD, tiệm cận mức đỉnh lịch sử 121 USD. Nếu thị trường tiếp tục tích cực, mức mục tiêu xa hơn có thể hướng đến 133 USD. Ngược lại, nếu giá giảm xuống dưới 75 USD thì cấu trúc này sẽ yếu đi, còn nếu thủng 69 USD sẽ có thể bị phủ nhận hoàn toàn, và khi thủng 60 USD thì xu hướng tăng không còn giá trị nữa.

Phân tích giá bạc: TradingView

Phân tích giá bạc: TradingView

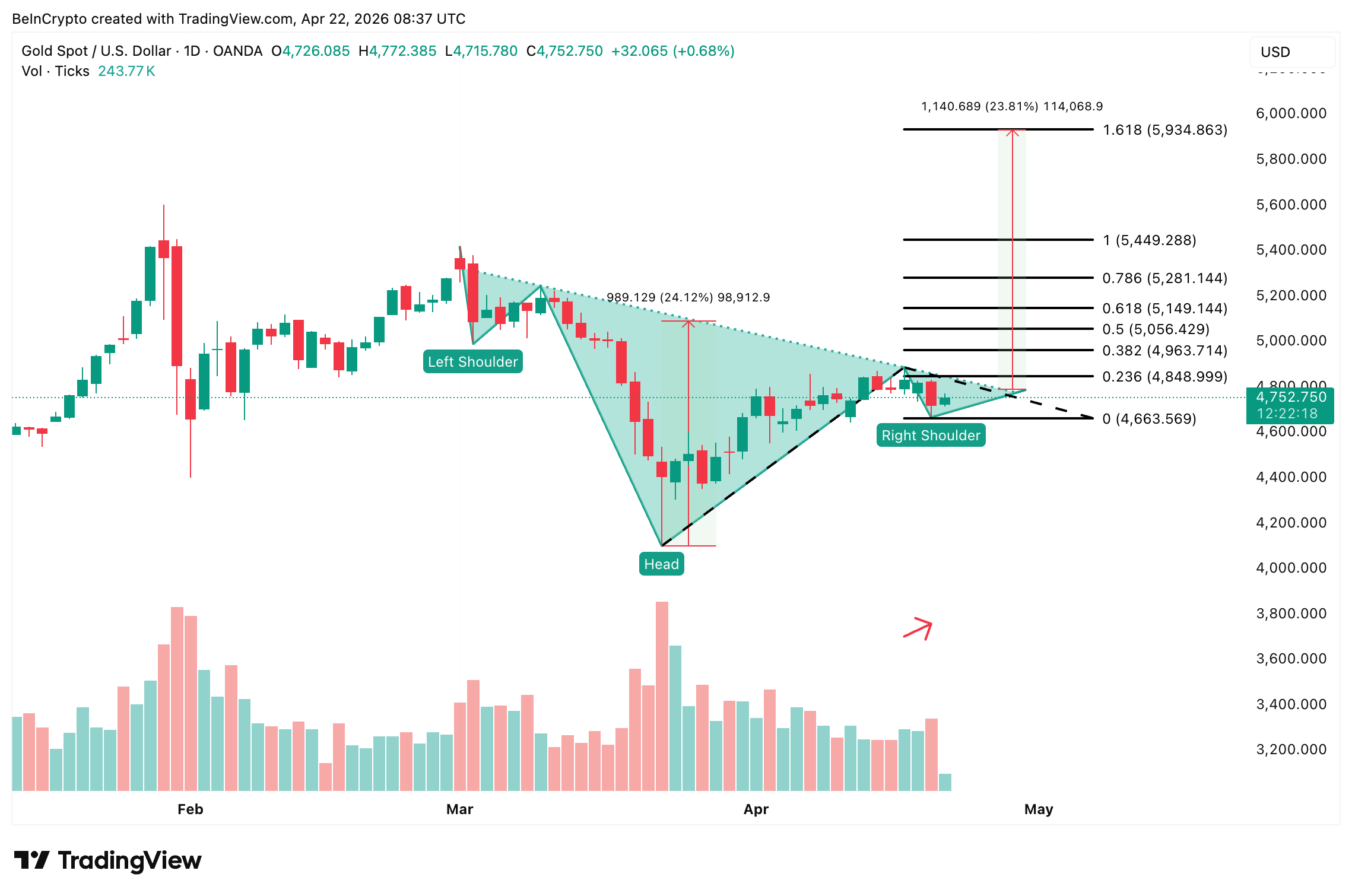

Giá vàng cũng đang hình thành mô hình tương tự nhưng tín hiệu xác nhận lại yếu hơn. Cột khối lượng bán ở vai phải lại cao hơn khối lượng mua cùng vị trí, trái ngược so với tín hiệu trên biểu đồ bạc, cho thấy lực tăng yếu hơn. Đường viền cổ của vàng nằm gần mức 4,848 USD, nếu vượt lên trên mức này và được xác nhận, mục tiêu tăng trưởng phía trước là 24%, hướng đến mốc 5,934 USD tính từ đường cổ. Dự địa tăng này chỉ bằng khoảng một nửa so với dự báo tăng của bạc.

Phân tích giá vàng: TradingView

Phân tích giá vàng: TradingView

Tỷ lệ giá vàng và bạc trong thời gian trước đó cũng đang cho thấy nghiêng về bạc nhiều hơn, củng cố quan điểm bạc có lợi thế ở thời điểm này.

Trong cuộc đua giữa vàng và bạc, bạc hiện có tín hiệu xác nhận khối lượng rõ ràng hơn, dòng tiền vào hợp lý hơn và kỳ vọng tăng trưởng cũng lớn hơn. Tuy nhiên, vàng vẫn giữ vững vai trò trú ẩn nhờ lực mua từ các ngân hàng trung ương. Nếu bạc vượt vùng 80 USD, mục tiêu tiếp theo sẽ là 115 USD và củng cố vị trí dẫn đầu. Ngược lại, nếu thất bại tại đây và mất mốc 75 USD, đà tăng có thể sẽ quay lại với vàng.

Bài viết đề xuất