MicroStrategy từng lập nên cẩm nang Bitcoin cho doanh nghiệp: Liệu có thể làm lại điều đó với STRC?

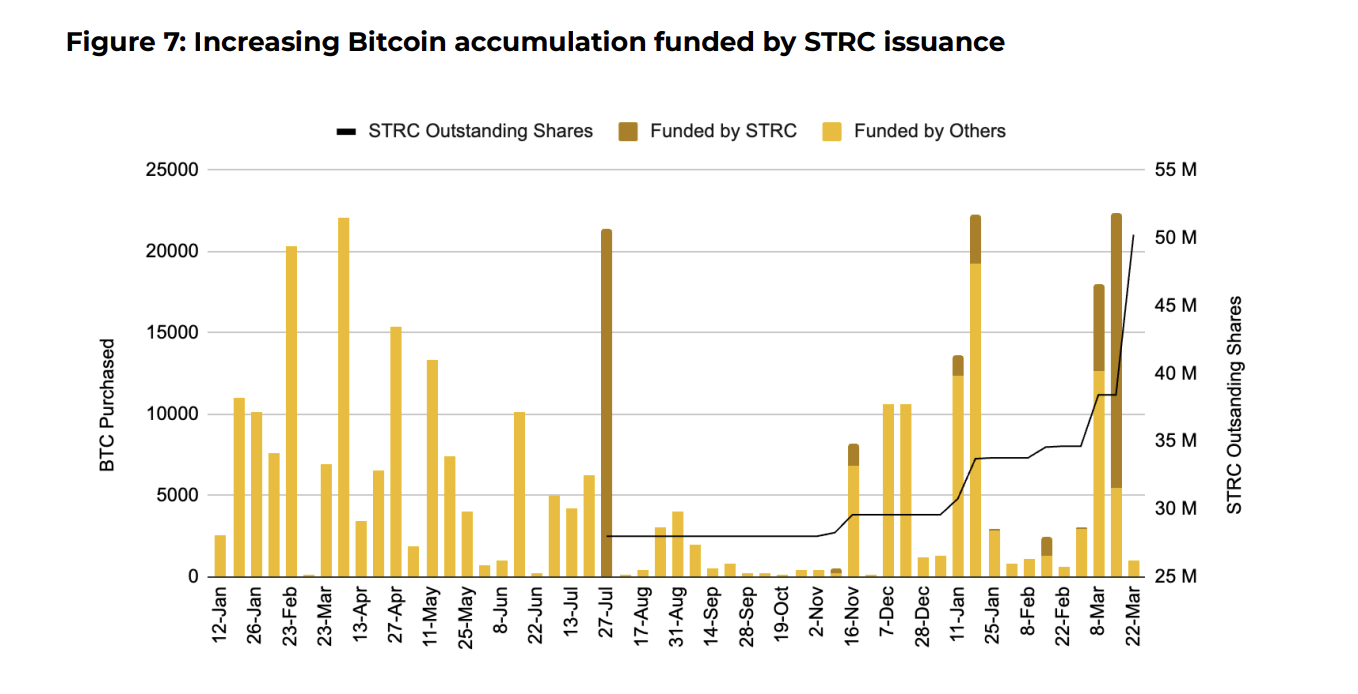

MicroStrategy đã huy động được 1.56 tỷ USD thông qua cổ phiếu ưu đãi Stretch (STRC) vào tháng 03/2026, giúp tài trợ khoảng một nửa số lần mua Bitcoin (BTC) trong tháng. Trong khi đó, một số công ty khác thuộc lĩnh vực Digital Asset Treasury (DAT) lại phải bán tài sản đang nắm giữ.

Sự khác biệt này cho thấy khoảng cách ngày càng lớn giữa chiến lược của MicroStrategy và danh sách các công ty DAT ngày càng tăng buộc phải bán BTC do giá bị kìm hãm và biên lợi nhuận giảm. Điều này cũng đặt ra câu hỏi quan trọng cho ngành: Liệu các công cụ vốn cổ phần ưu đãi có thể trở thành phương án huy động vốn chủ đạo cho những công ty tập trung vào BTC không?

Quỹ STRC Playbook của Strategy rót hàng tỷ USD vào BTC khi đối thủ bán ra

MicroStrategy đã tích lũy gần 90,000 BTC, trị giá khoảng 7.25 tỷ USD trong năm 2026. Con số này đã bằng 40% tổng số BTC mua năm 2025 và cao gấp 10 lần số BTC mà họ mua vào trong thị trường gấu năm 2022.

Cổ phiếu STRC cung cấp mức cổ tức cộng dồn 11.5% mỗi năm, trả hàng tháng và điều chỉnh để giữ cho giá cổ phiếu giao dịch gần mức giá gốc 100 USD. Lợi suất hấp dẫn và biến động thấp đã thu hút rất nhiều nhà đầu tư.

Báo cáo từ Binance Research cho biết, khối lượng giao dịch trong tháng 03 đạt mức kỷ lục 4.35 tỷ USD, tăng 95% so với tháng trước đó.

Theo dõi chúng tôi trên X để cập nhật tin tức mới nhất kịp thời

MicroStrategy phát hành cổ phiếu STRC tài trợ mua BTC. Nguồn: Binance Research

MicroStrategy phát hành cổ phiếu STRC tài trợ mua BTC. Nguồn: Binance Research

Trong khi đó, một số công ty lại đi theo hướng ngược lại. Ví dụ, MARA Holdings đã bán 15,133 BTC, tương đương khoảng 1.1 tỷ USD, để trả nợ trái phiếu chuyển đổi. Riot Platforms bán ra 3,778 BTC trị giá 289.5 triệu USD trong quý 1/2026. Core Scientific cũng bán 1,900 BTC vào tháng 01.

Genius Group đã bán toàn bộ quỹ dự trữ 84.15 BTC vào ngày 01/04. Nakamoto Holdings cũng cắt giảm dự trữ khoảng 284 BTC trong tháng 03, thu về khoảng 20 triệu USD.

“Trong khi toàn bộ lĩnh vực Digital Asset Treasury (DAT) gặp khó khăn về thanh khoản khi giá BTC bị kìm hãm và phần chênh lệch mNAV ngày càng thu hẹp, MicroStrategy vẫn đang tách biệt mạnh mẽ so với nhiều đối thủ,” báo cáo của Binance Research cho biết.

Sự khác biệt rất rõ ràng. Các công ty DAT buộc phải bán BTC để duy trì hoạt động và trả nợ, đồng thời phải đối mặt với sự sụt giảm mạnh giá cổ phiếu. Trong khi đó, MicroStrategy thông qua cổ phiếu STRC đã xây dựng được một kênh huy động vốn thay thế giúp họ tiếp tục mua vào.

Làn sóng lây lan từ cổ phiếu ưu đãi đã bắt đầu

Hiện nay, MicroStrategy không còn là đơn vị duy nhất áp dụng cách làm này. Strive đã huy động hơn 250 triệu USD thông qua SATA – một công cụ cổ phiếu ưu đãi có cấu trúc tương tự với mức cổ tức 12.75%.

“Nếu mô hình STRC tiếp tục thành công, việc nhân rộng trên toàn ngành sẽ diễn ra rất nhanh,” Binance Research nhận xét.

Với các công ty DAT hiện đang phải bán BTC để đảm bảo chi phí hoạt động và trả nợ, mô hình cổ phiếu ưu đãi hoàn toàn có thể là một giải pháp thay thế. Thay vì phải bán dự trữ với giá thấp, doanh nghiệp có thể phát hành công cụ có lợi suất để thu hút dòng tiền từ các nhà đầu tư thu nhập cố định và dùng nguồn vốn đó mua BTC.

Nếu mô hình này được áp dụng rộng rãi, theo Binance Research, nó có thể tạo ra “làn sóng cầu cấu trúc mới cho Bitcoin trên toàn ngành”.

“Tuy nhiên, phát hành cổ phiếu STRC quá mạnh có thể khiến MicroStrategy cạn kiệt nhanh chóng khoản dự trữ tiền mặt 2 tỷ USD, đặc biệt khi giá BTC diễn biến không thuận lợi. Ngoài ra, không có mức sàn cấu trúc cố định nào cho STRC nếu thị trường diễn biến xấu,” báo cáo nhấn mạnh thêm.

Liệu mô hình này có lan rộng hay không còn tùy thuộc vào việc nó hoạt động ra sao khi thị trường suy giảm kéo dài. Tại thời điểm viết bài, MicroStrategy vẫn tích cực mua vào trong khi nhiều bên khác lại đang bán ra, và mô hình cổ phiếu ưu đãi đang trở thành tâm điểm chú ý của ngành.

Đăng ký kênh YouTube của chúng tôi để xem các nhà lãnh đạo và phóng viên phân tích chuyên sâu

Bài viết đề xuất