Những gì lợi suất niêm yết token năm 2025 yếu cho thấy về đầu tư mua và giữ

Năm 2025, hầu hết các token crypto được niêm yết trên các sàn giao dịch lớn đều gặp khó khăn trong việc duy trì hiệu suất giá tích cực, cho dù được niêm yết ở sàn nào thì kết quả cũng không mấy khả quan.

Kết quả này đã làm dấy lên tranh luận về việc liệu chiến lược mua và nắm giữ truyền thống có còn phù hợp trong thị trường crypto hiện nay hay không.

Binance, Coinbase, hay DEXs: niêm yết năm 2025 gặp khó khăn trên mọi mặt

Dựa trên dữ liệu từ CryptoRank, từ ngày 01/01/2025 đến ngày 31/12/2025, Binance đã niêm yết 100 token mới, trong đó có 93 token giao dịch với lợi nhuận âm. Tỷ suất lợi nhuận đầu tư trung bình (ROI) đối với các token được niêm yết trên Binance chỉ đạt 0.22x. Điều này cho thấy hầu hết các altcoin mới niêm yết đều bị mất giá khá lớn.

Bybit đã niêm yết 150 token trong giai đoạn này, có 127 token sụt giảm và ROI trung vị là 0.23x. MEXC, sàn dẫn đầu về số lượng token niêm yết với 878 token mới, đã chứng kiến 747 token giảm giá và ROI trung vị chỉ 0.21x.

Một số sàn giao dịch khác có kết quả tốt hơn nhưng nhìn chung sự sụt giảm vẫn chiếm ưu thế. Coinbase đã niêm yết 111 token, 94 token giảm giá và ROI trung vị đạt 0.43x, đây cũng là mức cao nhất trong các sàn tập trung lớn.

Kraken cũng có xu hướng tương tự. Dù phần lớn token mới đều kết thúc với giá trị âm nhưng ROI trung vị vẫn đạt 0.30x. Nhiều token trùng lặp trên nhiều sàn, cho thấy hiệu suất giá chủ yếu bị ảnh hưởng bởi diễn biến chung của thị trường hơn là việc được niêm yết trên sàn nào.

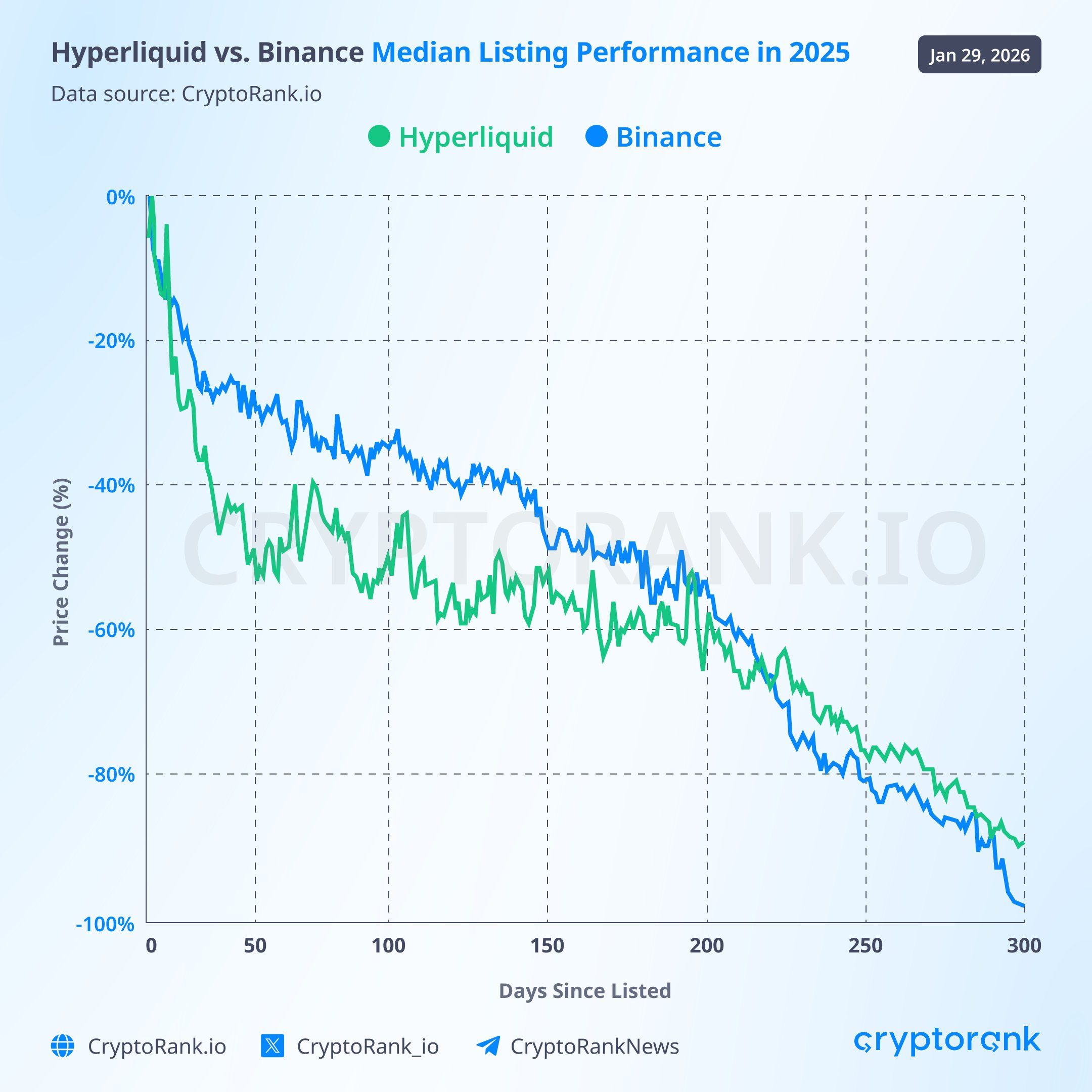

CryptoRank cũng chỉ ra rằng xu hướng này không chỉ dừng lại ở các sàn tập trung. Trong một phân tích khác về hiệu suất niêm yết trên Hyperliquid, một sàn giao dịch phi tập trung lớn chuyên về hợp đồng vĩnh cửu, kết quả cũng tương tự.

“Trước những lo lắng gần đây về @binance và hiệu suất các token niêm yết mới, chúng tôi đã sử dụng dữ liệu API công khai từ @HyperliquidX để so sánh và thấy rằng kết quả gần như tương đồng. Rõ ràng là xu hướng này sẽ lặp lại ở nhiều sàn, nên lý do chính không nằm ở bản thân sàn giao dịch,” bài đăng nhận xét.

Hiệu suất trung vị của các token mới trên Binance và Hyperliquid. Nguồn: X/CryptoRank

Hiệu suất trung vị của các token mới trên Binance và Hyperliquid. Nguồn: X/CryptoRank

Chiến lược mua và giữ có còn phù hợp trong thị trường crypto hiện nay không?

CryptoRank cho rằng lý do lớn nhất khiến hiệu suất các token yếu là do lượng phát hành token mới khổng lồ trong năm 2025. Có hơn 11 triệu token mới được ra mắt trong năm này, trong đó nhiều token bị gọi là “chất lượng thấp”. Bài đăng cũng cho biết thêm,

“Rất có thể năm 2025 là thời điểm không phù hợp để ‘mua và giữ’.”

Điều này cũng tạo ra một câu hỏi lớn về tương lai của các chiến lược đầu tư thụ động. Theo dữ liệu thị trường, tổng vốn hóa thị trường crypto ở mức dưới 3 ngàn tỷ USD vào tháng 01/2026, thấp hơn đầu năm 2025 và ngang với đỉnh chu kỳ trước năm 2021. Từ tháng 10, thị trường đã bốc hơi hơn 1 ngàn tỷ USD giá trị, cho thấy áp lực lớn lên toàn thị trường.

Trong bối cảnh đó, nhiều nhà đầu tư đang đặt câu hỏi về việc liệu chiến lược mua & giữ lâu dài hay đầu tư trung bình giá định kỳ có còn phù hợp với thị trường hiện tại hay không.

Một số chuyên gia cho rằng những thay đổi về cấu trúc thị trường đã khiến các chiến lược đầu tư thụ động mất hiệu quả. Nhà phân tích Aporia cho rằng, mua và giữ chỉ hiệu quả khi toàn thị trường crypto còn mới mẻ, nhiều người chưa biết đến.

“Chiến lược ‘chỉ cần mua định kỳ và giữ lâu dài’ hoạt động hiệu quả khi crypto vẫn còn là lĩnh vực mới. Bây giờ bạn phải cạnh tranh với các quỹ, thuật toán, thậm chí là những người lợi dụng sự ‘kiên định’ của bạn để làm thanh khoản rút khỏi thị trường. Chiến lược thụ động chỉ phù hợp với thị trường thụ động, mà crypto thì không như vậy. Nắm giữ không phải là chiến lược, đó chỉ là khi bạn không có chiến lược nào cả,” Aporia chia sẻ.

Changpeng Zhao, cựu CEO Binance, lại có góc nhìn bình tĩnh hơn. Ông cho rằng nguyên tắc “mua và giữ” chưa bao giờ được áp dụng cho mọi loại tiền điện tử.

“Nếu bạn ‘mua và giữ’ tất cả các crypto từng được tạo ra, có lẽ bạn cũng tự hình dung được kết quả đầu tư sẽ ra sao. Nó giống như bạn mua tất cả công ty Internet hay AI từng xuất hiện vậy,” CZ nói thêm.

Ý kiến của ông nhấn mạnh rằng chiến lược mua và nắm giữ vẫn có thể hiệu quả, nhưng chỉ nên áp dụng với một số dự án chất lượng cao, chứ không phải cứ mua tất cả các coin là thành công.

Bài viết đề xuất