Ba tín hiệu vĩ mô vừa thay đổi, khiến tháng 11 và tháng 12 trở thành tâm điểm chú ý

Ba tín hiệu vĩ mô quan trọng vừa thay đổi, và các nhà đầu tư có thể đang đánh giá thấp ý nghĩa của điều này đối với bước tiếp theo của cả thị trường truyền thống và thị trường tiền điện tử.

Lạm phát vẫn ổn định nhưng không giảm, thanh khoản có vẻ đóng băng nhưng chỉ tạm thời, và điểm yếu nhất của chu kỳ kinh doanh có thể đã qua. Tháng 12, như các nhà phân tích cảnh báo, có thể sẽ “rất thú vị.”

Lạm phát ổn định khi áp lực chính sách giảm bớt

Dữ liệu lạm phát thời gian thực từ Truflation, một chỉ số dựa trên blockchain, cho thấy giá cả đang tăng với tốc độ hàng năm là 2.5%, gần với mục tiêu 2% của Cục Dự trữ Liên bang. Điều này so với 2.3% từ dữ liệu chính thức của BLS, cho thấy lạm phát đã ổn định, không bùng phát trở lại.

Jurrien Timmer, Giám đốc vĩ mô toàn cầu tại Fidelity, cho rằng hướng đi nhẹ nhàng này mang lại cho Fed “nhiều khả năng” hướng tới một mức lãi suất cuối cùng 3.1%. Điều này có thể mở đường cho một đợt cắt giảm lãi suất vào tháng 12.

Tuy nhiên, dữ liệu tiêu dùng tiếp tục cho thấy áp lực không đồng đều, đặc biệt trong các lĩnh vực thực phẩm và bảo hiểm. Điều này làm nổi bật sự chênh lệch giữa lạm phát tổng thể và thực trạng đau lòng của người dân.

Đối với thị trường, lạm phát ổn định có nghĩa là ít thắt chặt chính sách hơn, nhưng vẫn chưa đạt đến mức nới lỏng sâu mà các tài sản rủi ro mong muốn.

Thanh khoản trông như chết, nhưng chỉ tạm thời

Theo báo cáo vĩ mô mới nhất từ HTX, sự đóng cửa của chính phủ Mỹ đã rút hơn 200 tỷ USD thanh khoản khỏi hệ thống tài chính.

Tài khoản chung của Bộ Tài chính (TGA) đã tăng từ khoảng 800 tỷ USD lên hơn 1 nghìn tỷ USD. Điều này thực sự đóng băng chi tiêu của chính phủ và thắt chặt nguồn vốn vay ở các ngân hàng và thị trường tiền tệ.

Điều đó, hơn tâm lý hay sự né tránh rủi ro, giải thích lý do tại sao thanh khoản “trông như chết”, như Milk Road đã chỉ ra. Ngay khi Quốc hội giải quyết sự đóng cửa, cánh cửa 1 nghìn tỷ USD mở lại, có thể kích hoạt một đợt tăng cường cả thanh khoản tài khóa và thị trường.

“Khi kết thúc đóng cửa, chi tiêu sẽ tiếp tục — và thanh khoản sẽ mở rộng,” các nhà phân tích của Milk Road viết. “Đó sẽ là tin tốt.”

Chu kỳ kinh doanh thay đổi âm thầm

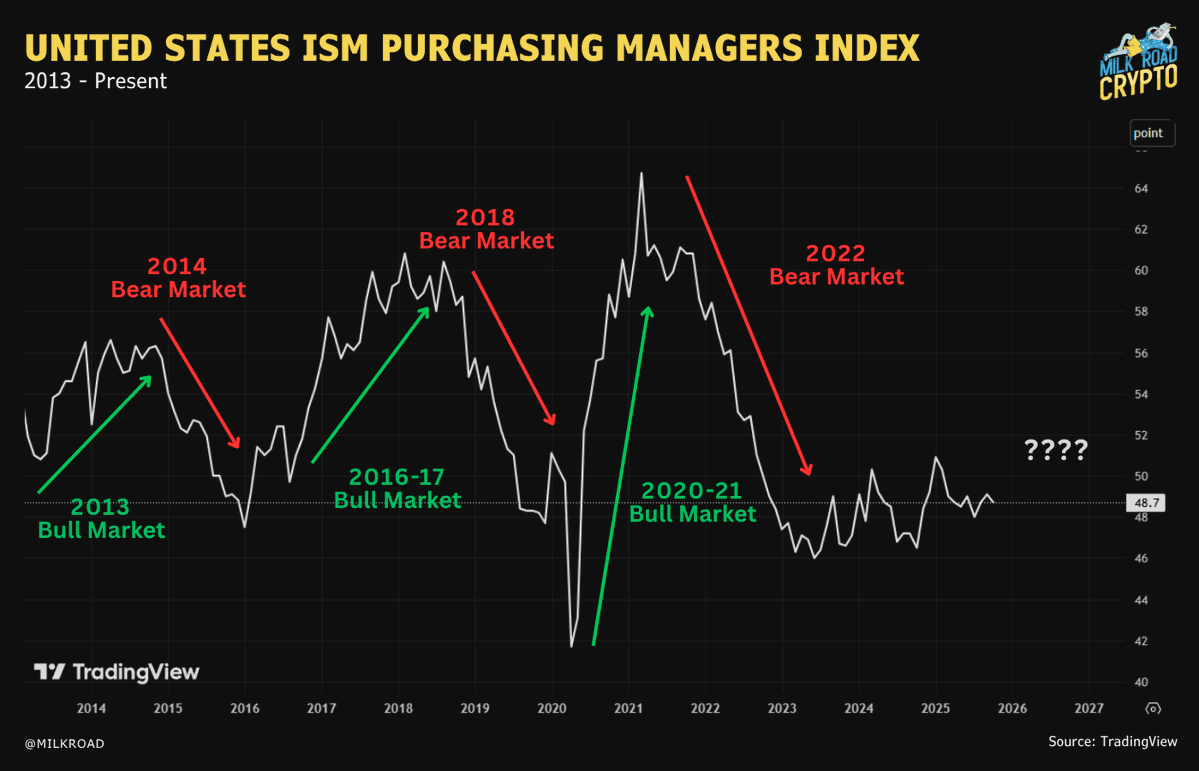

Trong khi Chỉ số Sản xuất ISM vẫn dưới 50, còn trong vùng suy thoái, đơn hàng mới đã tăng từ 48.9 lên 49.4. Đó là một sự gia tăng nhỏ, nhưng theo lịch sử, chỉ số này thường tăng trước khi tăng trưởng rộng hơn phục hồi.

Chỉ số PMI Sản xuất ISM của Hoa Kỳ. Nguồn: Trading Economics

Chỉ số PMI Sản xuất ISM của Hoa Kỳ. Nguồn: Trading Economics

Bất kỳ giá trị nào của Chỉ số Quản lý Mua sắm ISM (PMI) dưới 50 đều thể hiện sự thu hẹp trong lĩnh vực này. Kết quả này tạo ra một câu chuyện về sự yếu kém kinh tế tác động lên tâm lý đối với các tài sản rủi ro hơn.

ISM PMI ở mức 48.7 cho thấy sự suy thoái sản xuất vào tháng 10/2025. Nguồn: Milk Road qua X

ISM PMI ở mức 48.7 cho thấy sự suy thoái sản xuất vào tháng 10/2025. Nguồn: Milk Road qua X

Sự khác biệt này giữa đơn hàng hiện tại và tương lai tạo ra một số bất định về triển vọng kinh tế. Ba tín hiệu này tạo ra bối cảnh thị trường khá đa dạng:

- Lạm phát vẫn ổn định, tạo điều kiện cho điều chỉnh chính sách.

- Sản xuất đang yếu, nhưng các lĩnh vực hướng đến tương lai đang cải thiện.

- Thanh khoản vẫn đang đóng băng nhưng có khả năng sẽ được giải phóng.

Một khi chính phủ giải quyết tình trạng đóng cửa của mình, thị trường có thể chứng kiến những thay đổi nhanh chóng và đáng chú ý.

Bài viết đề xuất