Ba biểu đồ lý giải vì sao nên duy trì vị thế nắm giữ đối với đồng

TradingKey - Đợt tăng giá của đồng không phải bắt đầu từ năm nay — nó đã khởi nguồn cùng sự trỗi dậy của các trung tâm dữ liệu AI, nơi kim loại này trở thành một phần cấu thành thiết yếu trong hạ tầng đằng sau trí tuệ nhân tạo. Trong hai năm qua, giá đồng đã tăng hơn 60%. Dù hiệu suất từ đầu năm đến nay vẫn tụt hậu so với các kim loại quý, nhưng những thay đổi cấu trúc nền tảng về cung và cầu cho thấy triển vọng dài hạn của đồng vẫn rất hấp dẫn.

Từ hàng hóa chu kỳ đến điểm nghẽn mang tính cấu trúc

Trong nhiều thập kỷ, giá đồng biến động song hành với chu kỳ kinh doanh toàn cầu. Giá tăng giảm theo hoạt động sản xuất và bất động sản, mang lại cho kim loại này biệt danh "Tiến sĩ Đồng" (Dr. Copper). Khuôn mẫu đó hiện đang tan vỡ. Thế giới đang nằm giữa ba quá trình chuyển đổi đan xen — điện khí hóa, phi carbon hóa và "phi Trung Quốc hóa" chuỗi cung ứng — và vai trò của đồng đã thay đổi về cơ bản. Dù vẫn nhạy cảm với tăng trưởng toàn cầu, kim loại này đang cho thấy khả năng phục hồi đáng kinh ngạc. Ngay cả khi các điều kiện vĩ mô suy yếu tạm thời, chừng nào các xu hướng dài hạn như sản xuất xe điện (EV), mở rộng năng lượng mặt trời, đổi mới lưới điện và xây dựng trung tâm dữ liệu vẫn được duy trì, giá đồng khó có khả năng quay lại các mức thấp kỷ lục trong lịch sử. Kim loại này đã chuyển dịch từ một loại tài sản giao dịch theo chu kỳ dựa trên lãi suất sang một tài sản cấu trúc được thúc đẩy bởi quá trình chuyển đổi năng lượng.

Sự suy yếu của lăng kính lãi suất

Về lý thuyết, đồng luôn bám sát hai thước đo — lãi suất và đồng USD. Trên thực tế, mối quan hệ tuyến tính đó đang dần mờ nhạt. Dưới sức ép của nợ cao và những lo ngại ngày càng tăng về an ninh năng lượng, chi tiêu chính phủ cho đầu tư xanh và nâng cấp lưới điện đã trở thành những ưu tiên chính trị không thể lay chuyển. Ngay cả khi Cục Dự trữ Liên bang Mỹ (Fed) thắt chặt chính sách dưới thời Kevin Warsh làm hạn chế thanh khoản vào năm 2026, các khoản chi chiến lược như vậy cũng khó có thể bị cắt giảm mạnh. Giống như vàng đã phát triển từ câu chuyện về "chi phí lãi suất" sang định giá dựa trên tín dụng, đồng cũng đang chuyển dịch — từ nhạy cảm với các điều kiện tài chính sang chịu sự thúc đẩy của chính sách chuyển đổi. Biến số then chốt của thị trường không còn là lãi suất ngắn hạn, mà là việc liệu các quốc gia có tiếp tục chi trả cho an ninh năng lượng hay không — và mức độ quyết liệt của họ trong việc xây dựng hạ tầng dữ liệu "khát" đồng của kỷ nguyên AI.

Cung: Tình trạng thiếu đầu tư kinh niên và phí thặng dư địa chính trị vĩnh viễn

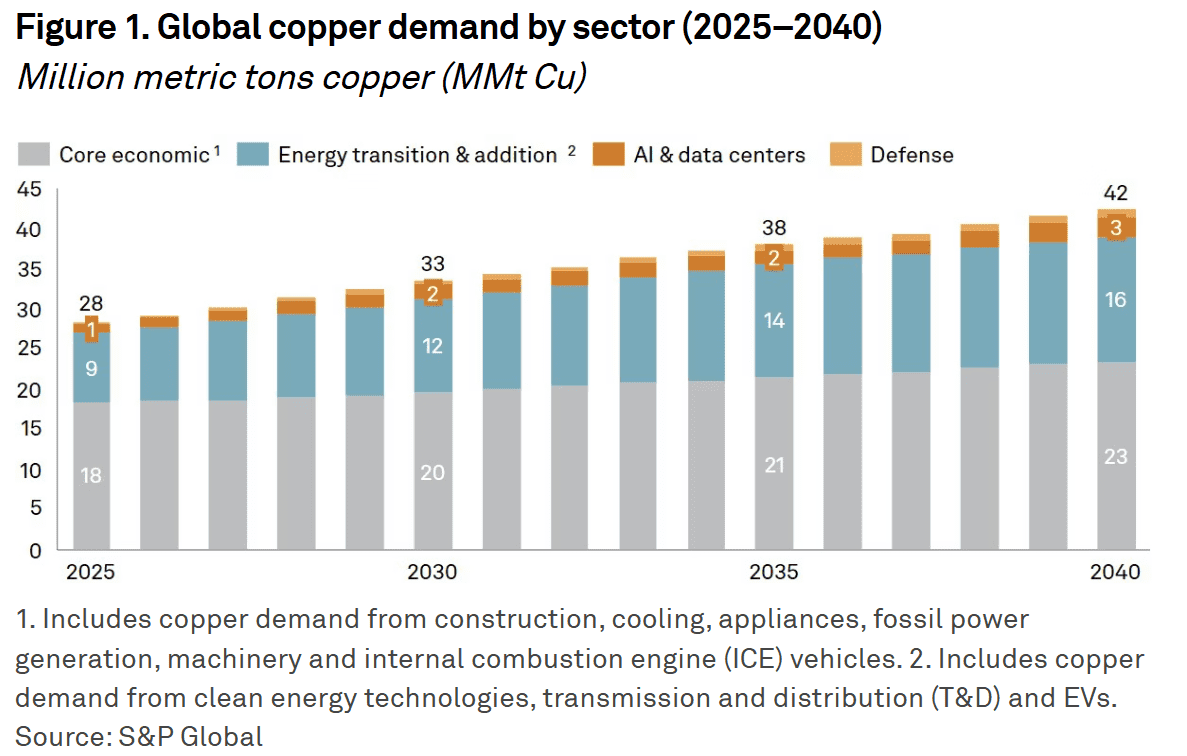

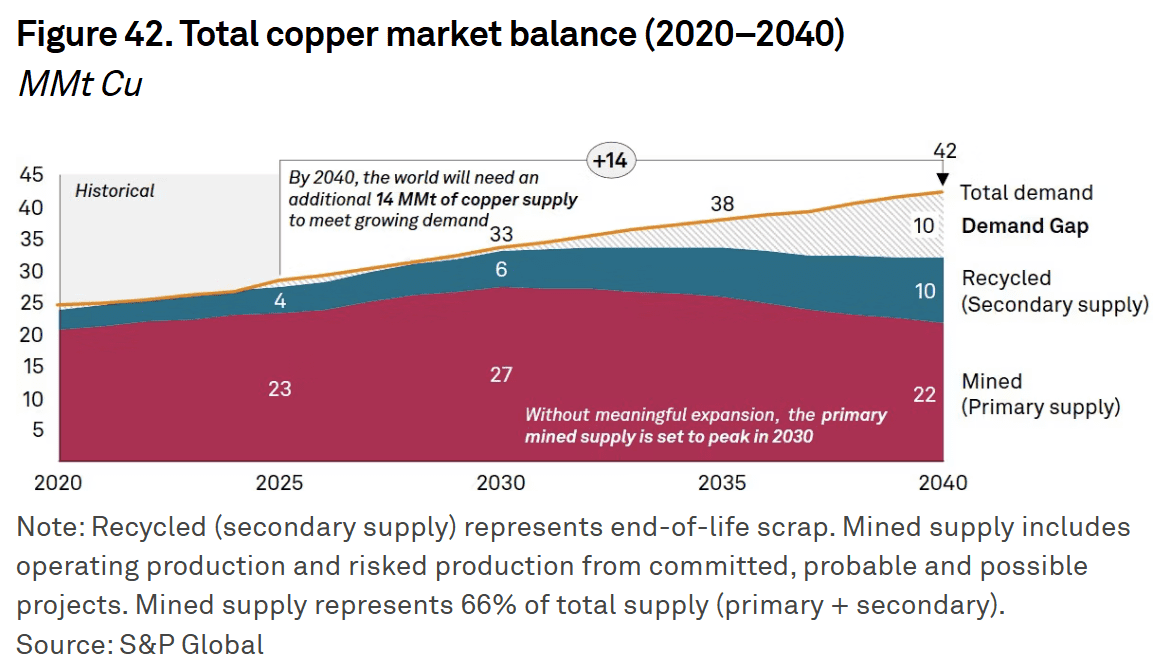

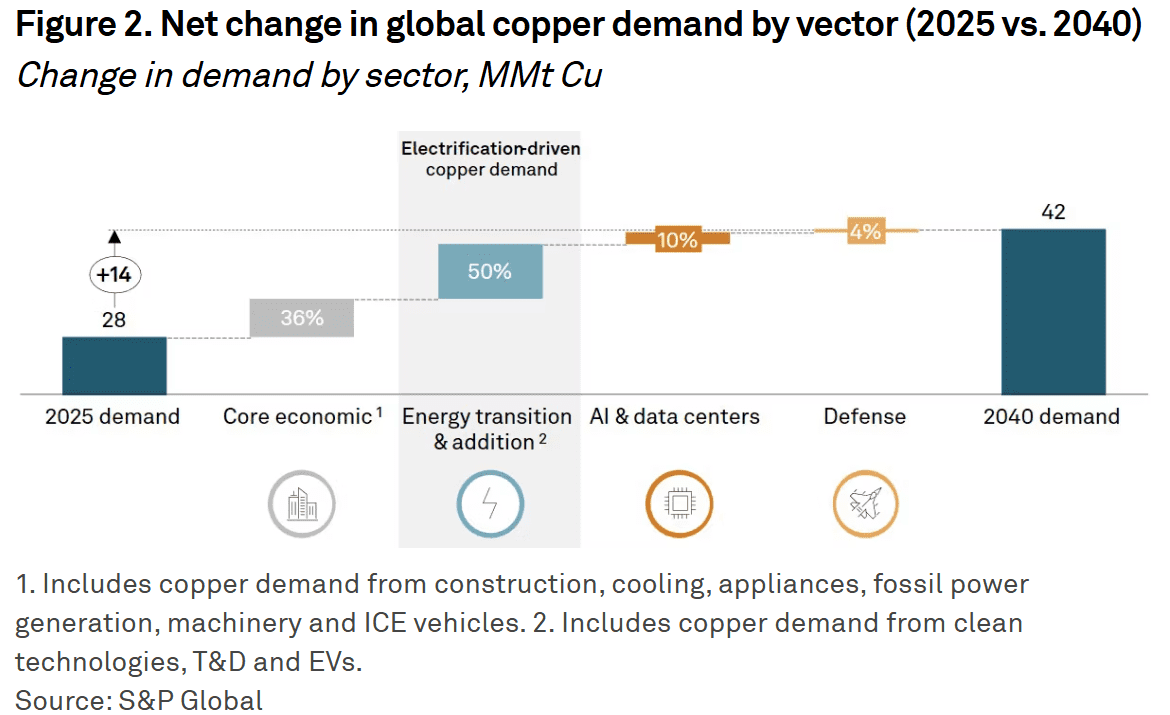

Tương tự như vàng, đồng đang đối mặt với những hạn chế nguồn cung đáng kể. Chu kỳ từ thăm dò đến sản xuất thường kéo dài từ 7 đến 10 năm, và một thập kỷ thiếu đầu tư đã khiến danh mục dự án toàn cầu trở nên mỏng manh. Trong khi đó, chủ nghĩa dân tộc tài nguyên đang lan rộng khắp Nam Mỹ và châu Phi. Trong nửa cuối năm 2025, những thay đổi trong chế độ thuế và các cuộc đình công lặp đi lặp lại của công nhân đã gây ra sự gián đoạn khai thác liên tục. Kết quả là sự mất cân bằng cấu trúc: giá cao không còn đảm bảo sẽ có nguồn cung mới. Theo S&P Global, bắt đầu từ năm 2025, khoảng cách thiếu hụt nguồn cung đồng toàn cầu dự kiến sẽ nới rộng qua từng năm. Đến năm 2040, thế giới sẽ cần thêm hơn 14 triệu tấn đồng ngoài công suất hiện tại chỉ để đáp ứng nhu cầu.

Cầu: Từ chu kỳ xây dựng đến siêu chu kỳ điện khí hóa

Động lực thúc đẩy nhu cầu đang được tái thiết toàn diện. Thế giới cũ của bất động sản và sản xuất truyền thống đang chững lại, nhưng thế giới mới của điện khí hóa đã bù đắp dư thừa cho sự chậm lại đó. Một chiếc xe điện thuần túy sử dụng lượng đồng gấp nhiều lần so với xe động cơ đốt trong. Trên khắp thế giới, các lưới điện đang được củng cố để xử lý nguồn năng lượng phân tán và tải trọng tăng vọt từ các cụm máy tính AI. Trong bộ ba điện khí hóa + phi carbon hóa + số hóa này, đồng đã trở thành một thứ quan trọng hơn cả vật liệu xây dựng — giờ đây nó là hệ tuần hoàn của các mạng lưới năng lượng mới và là hệ thần kinh của hạ tầng kỹ thuật số.

Bài toán danh mục: Công cụ phòng hộ công nghiệp chống lại rủi ro kỳ hạn và lạm phát

Như đã thảo luận trong khuôn khổ về vàng, các tổ chức đang xây dựng "trụ cột thứ ba" để phòng ngừa rủi ro kỳ hạn. Đồng đóng vai trò là đối trọng công nghiệp — một công cụ phòng hộ chủ động chống lại chi phí chuyển đổi và kỳ vọng lạm phát. Trong môi trường nợ cao, lạm phát tổng thể thường tụt hậu so với mức tăng thực tế của các chi phí tiềm ẩn; ngược lại, giá đồng có xu hướng bộc lộ những áp lực đó sớm hơn, phản ánh nhiều năm thiếu đầu tư vào năng lực sản xuất.

Đối với các nhà đầu tư, việc sở hữu đồng không còn đơn thuần là một canh bạc theo chu kỳ dựa trên tăng trưởng toàn cầu. Đó là một vị thế chiến lược — một cách để phòng ngừa các khoản chi phí chuyển đổi năng lượng, giá nguyên liệu thô tăng cao và những cú sốc cung do xung đột địa chính trị gây ra. Trong chu kỳ vốn mới, "Tiến sĩ Đồng" không còn chỉ đưa ra chẩn đoán về nền kinh tế — nó đang định nghĩa kỷ nguyên công nghiệp tiếp theo.

Bài viết đề xuất