Netflix Inc (NFLX) cổ phiếu di chuyển tăng 3.95% vào ngày 2 thg 7: Điều này gửi đi tín hiệu gì?

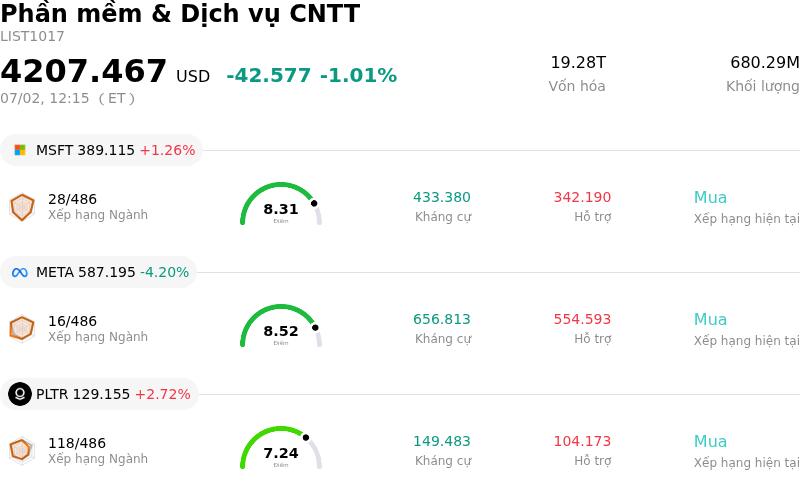

Netflix Inc (NFLX) di chuyển tăng 3.95%. Lĩnh vực Phần mềm & Dịch vụ CNTT giảm 1.01%. Công ty có mức tăng trưởng vượt trội toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Microsoft Corp (MSFT) tăng 1.24%; Meta Platforms Inc (META) giảm 4.09%; Palantir Technologies Inc (PLTR) tăng 2.72%.

Điều gì đang tác động đến giá cổ phiếu tăng của Netflix Inc (NFLX) hôm nay?

Đà tăng giá cùng với sự biến động mạnh trong ngày của cổ phiếu Netflix có thể xuất phát từ sự hội tụ của các động lực thị trường đang thay đổi, các bước đi chiến lược của doanh nghiệp và sự phục hồi cơ bản mạnh mẽ sau một giai đoạn chịu áp lực bán tháo kéo dài. Động lực chính thúc đẩy tâm lý tích cực này là việc giải quyết xong những lo ngại kéo dài xung quanh các thương vụ mua bán và sáp nhập (M&A). Những lo ngại của nhà đầu tư về một thương vụ thâu tóm Warner Bros. Discovery đầy tốn kém và phức tạp đã lắng xuống, đồng thời các tin đồn liên quan đến việc mua lại NBCUniversal cũng bị bác bỏ. Quyết định kỷ luật của ban lãnh đạo khi từ bỏ các giao dịch khổng lồ này đã trấn an thị trường về cam kết phân bổ vốn của công ty, đồng thời tránh được các rủi ro tích hợp và nợ nần vốn thường gây áp lực lên giá cổ phiếu trong các vụ sáp nhập truyền thông quy mô lớn. Điều này đã chuyển hướng sự tập trung của thị trường trở lại mô hình kinh doanh nội tại mạnh mẽ của công ty một cách hiệu quả.

Đồng thời, định giá của công ty đã chạm mức điểm vào ngày càng hấp dẫn đối với các nhà đầu tư tổ chức và nhà đầu tư giá trị. Với việc gần đây dao động quanh mức thấp nhất trong 52 tuần, cổ phiếu này đã mở ra một cơ hội mua đáy đầy hấp dẫn. Được giao dịch ở mức hệ số giá trên thu nhập (P/E) tương lai vô cùng thuận lợi so với mức định giá cao trong lịch sử, tỷ lệ rủi ro trên lợi nhuận đã nghiêng hẳn về phía có lợi cho người mua. Các chỉ báo kỹ thuật, vốn trước đó cảnh báo tình trạng quá bán, đã kích hoạt một làn sóng mua vào theo chương trình và mang tính hệ thống khi các nhà đầu tư tìm cách tận dụng mức chiết khấu sâu trước kỳ công bố kết quả kinh doanh quý sắp tới.

Về mặt chiến lược, gói dịch vụ có quảng cáo đang mở rộng nhanh chóng của Netflix vẫn là chất xúc tác quan trọng cho sự tăng trưởng dài hạn. Mối quan hệ hợp tác mới được thiết lập của công ty với gã khổng lồ quảng cáo Omnicom đại diện cho một bước tiến lớn trong khả năng công nghệ quảng cáo của mình. Bằng cách tích hợp dữ liệu khán giả chuyên biệt với các định dạng quảng cáo do AI hỗ trợ độc quyền của Netflix, sự hợp tác này giúp cải thiện đáng kể độ chính xác trong việc tiếp cận mục tiêu và hiệu quả kiếm tiền. Các ước tính từ Wall Street cho thấy gói dịch vụ hỗ trợ quảng cáo đang đi đúng hướng để trở thành một động cơ doanh thu đáng kể, giúp đa dạng hóa nguồn thu của công ty ngoài phí đăng ký truyền thống. Điều này được bổ sung thêm bởi một thỏa thuận phân phối mới với cửa hàng ứng dụng của Spectrum, giúp mở rộng khả năng tiếp cận tới cơ sở người tiêu dùng rộng lớn hơn.

Cuối cùng, việc công ty tập trung vào tối ưu hóa chi phí và sức khỏe bảng cân đối kế toán đã củng cố niềm tin của nhà đầu tư. Thương vụ mua lại Radford Studio Center với giá 400 triệu USD cho thấy nỗ lực phối hợp nhằm tinh giản cơ sở hạ tầng sản xuất và kiểm soát chi phí sáng tạo nội dung dài hạn. Ngay cả khi Netflix tiếp tục đầu tư mạnh mẽ vào danh mục nội dung toàn cầu của mình, các khoản đầu tư cơ sở hạ tầng này cùng với mức tăng trưởng doanh thu hai con số dự kiến cho thấy biên lợi nhuận hoạt động sẽ ổn định. Sự kết hợp giữa kỷ luật chi phí mang tính cấu trúc, việc mở rộng mạnh mẽ gói dịch vụ quảng cáo và mức định giá hấp dẫn đã đảo ngược thành công đà giảm giá gần đây, thúc đẩy sự phục hồi mạnh mẽ của cổ phiếu.

Phân tích kỹ thuật của Netflix Inc (NFLX)

Về mặt kỹ thuật, Netflix Inc (NFLX) có MACD (12,26,9) đạt -0.167, phát ra tín hiệu bán. RSI ở mức 37.520 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại 70.374 phản ánh trạng thái bán. Vui lòng theo dõi sát sao.

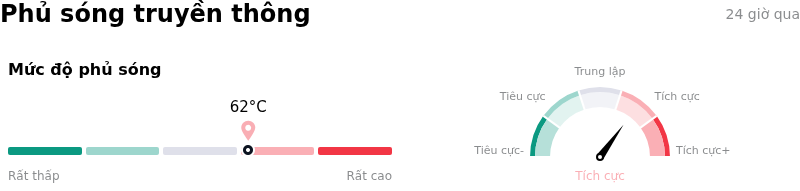

Độ phủ truyền thông của Netflix Inc (NFLX)

Về mặt phủ sóng truyền thông, Netflix Inc (NFLX) có điểm số phủ sóng là 62, cho thấy độ quan tâm truyền thông cao. Chỉ số tâm lý thị trường hiện tại đang ở trong vùng tích cực.

Phân tích Cơ bản của Netflix Inc (NFLX)

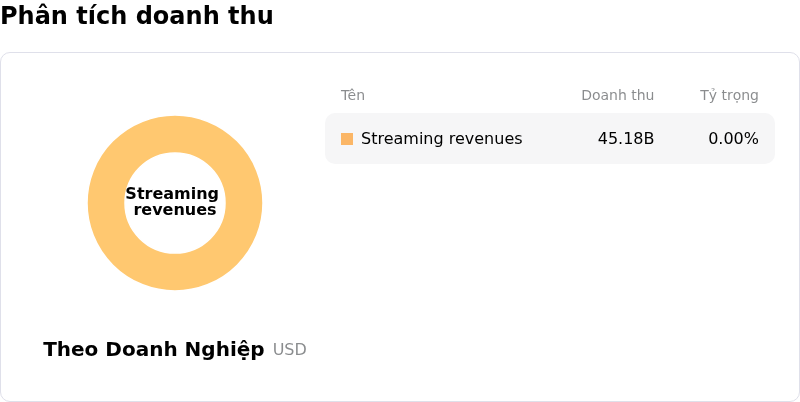

Netflix Inc (NFLX) thuộc ngành Phần mềm & Dịch vụ CNTT. Doanh thu thường niên mới nhất đạt $45.18B, xếp hạng 12 trong ngành. Lợi nhuận ròng đạt $10.98B, xếp hạng 10 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $115.37, cao nhất là $151.40 và thấp nhất là $80.02.

Thêm thông tin về Netflix Inc (NFLX)

Rủi ro đặc thù của công ty:

- Tranh chấp pháp lý về thu thập dữ liệu gian lận: Netflix đối mặt với rủi ro pháp lý và quản lý nghiêm trọng sau vụ kiện từ Bộ trưởng Tư pháp bang Texas, cáo buộc nền tảng này thu thập trái phép và gian lận dữ liệu hành vi của trẻ em.

- Áp lực cạnh tranh từ phân khúc hỗ trợ quảng cáo: Cục diện cạnh tranh trong lĩnh vực phát trực tuyến đã trở nên gay gắt hơn sau thương vụ Fox chào mua Roku đầy quyết liệt trị giá 22 tỷ USD, đe dọa thị phần của Netflix và khả năng mở rộng quy mô gói dịch vụ hỗ trợ quảng cáo của hãng.

- Biên lợi nhuận bị thu hẹp do đầu tư nội dung: Các dự báo tài chính tương lai cho thấy biên lợi nhuận hoạt động trong ngắn hạn sẽ bị suy giảm do công ty ưu tiên triển khai sớm chương trình tái đầu tư nội dung khổng lồ trị giá 20 tỷ USD nhằm bảo vệ thị phần.

- Chuyển giao ban điều hành và hoạt động bán ròng mạnh mẽ của cổ đông nội bộ: Sự ổn định của ban lãnh đạo và niềm tin vào định giá đang chịu áp lực khi nhà đồng sáng lập Reed Hastings chính thức rời hội đồng quản trị, tình hình càng thêm trầm trọng bởi hoạt động bán ròng liên tục trị giá hơn 500 triệu USD của cổ đông nội bộ trong năm qua mà không có bất kỳ giao dịch mua vào nào.

Bài viết đề xuất