Doanh thu Quý 1 của Nvidia tăng vọt 85%, Mảng Trung tâm Dữ liệu chiếm 90%, Kết quả bùng nổ không thể ngăn chặn biến động cổ phiếu

TradingKey - Với tư cách là công ty dẫn đầu tuyệt đối trong chuỗi công nghiệp AI toàn cầu, NVIDIA ( NVDA) đã công bố báo cáo kết quả kinh doanh quý vượt xa kỳ vọng chung của Wall Street đúng như dự kiến.

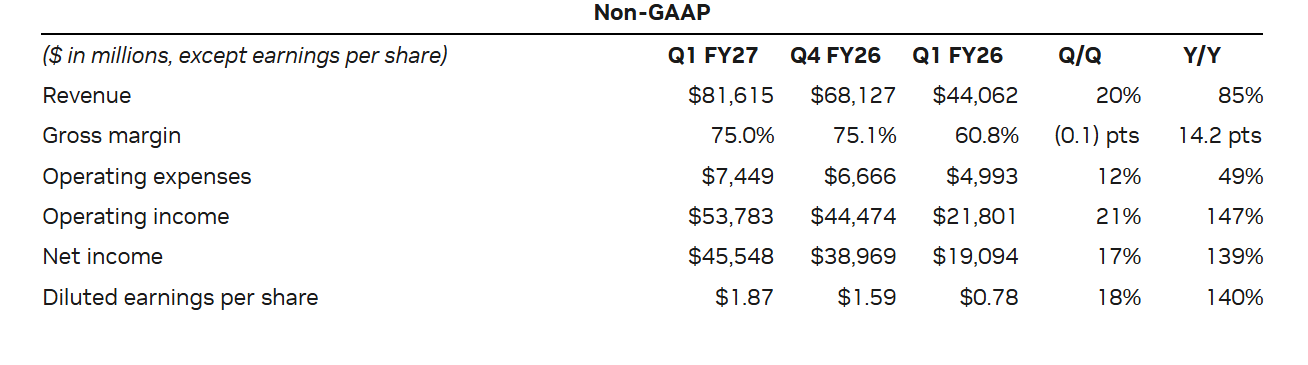

Sau giờ đóng cửa thị trường vào thứ Tư, ngày 20 tháng 5 theo giờ miền Đông, NVIDIA đã công bố kết quả quý 1 năm tài chính 2027, kết thúc vào ngày 26 tháng 4 năm 2026. Tổng doanh thu tăng 85% so với cùng kỳ năm ngoái lên 81,62 tỷ USD, vượt gần 3,1% so với kỳ vọng của các nhà phân tích; doanh thu từ mảng kinh doanh trung tâm dữ liệu cốt lõi đạt 75,2 tỷ USD, đóng góp hơn 90% thu nhập của công ty. Cùng với tổng doanh thu, con số này đã thiết lập kỷ lục mới trong một quý, tiếp tục khẳng định nhu cầu tính toán AI vẫn là động cơ tăng trưởng cốt lõi.

Về mặt lợi nhuận cũng mạnh mẽ không kém, với thu nhập điều chỉnh trên mỗi cổ phiếu (EPS) không theo GAAP tăng vọt 140% so với cùng kỳ năm ngoái lên 1,87 USD, thể hiện sự tăng tốc đáng kể so với quý trước và vượt kỳ vọng của các nhà phân tích khoảng 6,3%. Trên cùng cơ sở đó, biên lợi nhuận gộp trong quý là 75,0%, dù thấp hơn một chút so với mức cao nhất trong 18 tháng được thiết lập vào quý trước, nhưng vẫn duy trì trên mức kỳ vọng của thị trường là 74,5%.

Cho quý tài chính thứ hai sắp tới, NVIDIA đã đưa ra dự báo doanh thu trung bình là 91 tỷ USD, một lần nữa thiết lập kỷ lục mới trong một quý và vượt mức kỳ vọng trung bình của các nhà phân tích, mặc dù chưa đạt đến dự báo lạc quan nhất của thị trường là 96 tỷ USD.

Công ty đặc biệt nhấn mạnh rằng dự báo này không bao gồm doanh thu tính toán cho trung tâm dữ liệu từ thị trường Trung Quốc, điều này có nghĩa là các kỳ vọng về hiệu suất hiện tại chủ yếu được hỗ trợ bởi các thị trường nước ngoài, đồng thời cũng mở ra không gian cho những đồn đoán về tiềm năng tăng trưởng từ thị trường Trung Quốc trong tương lai.

Sau báo cáo thu nhập, giá cổ phiếu của NVIDIA đã biến động dữ dội trong phiên giao dịch ngoài giờ, có thời điểm tăng hơn 1% trước khi lao dốc hơn 3% và cuối cùng đóng cửa giảm 1,28%.

Trên thực tế, tình trạng "vượt kỳ vọng nhưng giá cổ phiếu lại sụt giảm" này không phải là lần đầu tiên đối với NVIDIA; nhìn lại ngày giao dịch đầu tiên sau năm báo cáo thu nhập gần nhất, giá cổ phiếu của công ty đã giảm tới bốn lần.

Doanh thu trung tâm dữ liệu tăng vọt 92%

Trong quý 1, doanh thu mảng Trung tâm dữ liệu của NVIDIA đạt 75,2 tỷ USD, tăng vọt 92% so với cùng kỳ năm ngoái. Con số này gần gấp đôi mức 39,11 tỷ USD được ghi nhận trong cùng kỳ năm trước, vượt kỳ vọng 73,47 tỷ USD của các nhà phân tích Phố Wall khoảng 2,3% và vượt kỷ lục của quý trước đó 21%.

Phân khúc này hiện chiếm tới 92% tổng doanh thu, cho thấy NVIDIA đã trở nên phụ thuộc rất lớn vào chi tiêu vốn cho các trung tâm dữ liệu AI.

Những con số này là tín hiệu rõ ràng cho thấy đầu tư toàn cầu vào hạ tầng AI vẫn tiếp tục nóng lên. Nhu cầu đào tạo và suy luận AI từ các nhà cung cấp dịch vụ đám mây và khách hàng doanh nghiệp tiếp tục thúc đẩy doanh số bán các dòng GPU cao cấp, sản phẩm mạng và các giải pháp trung tâm dữ liệu toàn diện của NVIDIA. Chừng nào chu kỳ chi tiêu vốn cho AI chưa hạ nhiệt đáng kể, khả năng chống chịu của doanh thu cốt lõi từ NVIDIA sẽ vẫn được duy trì.

Tuy nhiên, sự tập trung quá mức vào cơ cấu doanh thu cũng tiềm ẩn những rủi ro. Khi một đơn vị kinh doanh duy nhất chiếm hơn 90% doanh thu, các nhà đầu tư sẽ trở nên cực kỳ nhạy cảm với bất kỳ thay đổi nhỏ nào. Ngay cả khi mức doanh thu 75,2 tỷ USD vượt kỳ vọng, giá cổ phiếu vẫn có thể biến động do các mức tăng đã được "phản ánh vào giá" (priced-in) nếu tăng trưởng không đáp ứng được những dự báo lạc quan trước đó của thị trường.

Theo phân khúc kinh doanh, dựa trên khung báo cáo trước đây, doanh thu mảng Tính toán Trung tâm dữ liệu tăng 77% so với cùng kỳ năm ngoái lên 60,4 tỷ USD; dù đây là mức kỷ lục nhưng vẫn thấp hơn một chút so với kỳ vọng 61,1 tỷ USD của các nhà phân tích. Ngược lại, mảng Mạng Trung tâm dữ liệu có kết quả rất ấn tượng với doanh thu tăng vọt 199% so với cùng kỳ năm ngoái lên 14,8 tỷ USD, đồng thời xác lập một đỉnh cao lịch sử mới.

Giám đốc Tài chính (CFO) của NVIDIA, bà Colette Kress, tiết lộ rằng các khách hàng trung tâm dữ liệu quy mô lớn (hyperscale) đóng góp một nửa doanh thu của bộ phận này trong quý 1, phần còn lại đến từ các kênh đa dạng như đám mây AI, khách hàng công nghiệp, doanh nghiệp và chính phủ.

Bà lưu ý rằng việc xây dựng các "nhà máy AI" đang tăng tốc và giá trị hạ tầng của các nhà sản xuất chip tiếp tục leo thang. Kể từ đầu năm, giá thuê chip H100 đã tăng 20%, trong khi giá dịch vụ đám mây cho chip A100 tăng gần 15%, với nhiều khách hàng tạo ra lợi nhuận bằng cách khai thác giá trị vượt quá thời hạn sử dụng hữu ích còn lại của GPU.

Ngoài ra, bà Kress tiết lộ rằng dòng CPU Vera mới ra mắt của công ty dự kiến sẽ mở ra một thị trường mới trị giá 200 tỷ USD cho NVIDIA. Tất cả các đơn vị vận hành hyperscale và nhà sản xuất hệ thống hàng đầu hiện đang hợp tác với công ty để triển khai bộ vi xử lý này, với tổng doanh thu từ CPU dự kiến đạt 20 tỷ USD trong năm nay.

Định hướng lợi nhuận trong bối cảnh các hạn chế địa chính trị

Triển vọng của NVIDIA cho quý 2 năm tài chính 2027 dự báo doanh thu trung vị là 91 tỷ USD, cộng hoặc trừ 2%, tương ứng với khoảng từ 89,18 tỷ USD đến 92,82 tỷ USD. Mức này cao hơn mức kỳ vọng trung bình của các nhà phân tích là 87 tỷ USD nhưng vẫn chưa đạt tới mức dự báo lạc quan nhất của thị trường là 96 tỷ USD.

Biên lợi nhuận gộp phi GAAP dự kiến là 75,0%, cộng hoặc trừ 50 điểm cơ bản, tương ứng với khoảng từ 74,5% đến 75,5%.

Đáng chú ý, hướng dẫn này không bao gồm doanh thu mảng điện toán trung tâm dữ liệu từ thị trường Trung Quốc, điều này khiến triển vọng quý 2 có vẻ còn mạnh mẽ hơn.

Việc NVIDIA loại trừ rõ ràng doanh thu từ Trung Quốc khỏi hướng dẫn của mình, một mặt, là phản ứng thận trọng trước sự bất định; trong bối cảnh các biện pháp kiểm soát xuất khẩu đang tiếp diễn, các yêu cầu tuân thủ sản phẩm và rủi ro địa chính trị, việc loại trừ doanh thu trung tâm dữ liệu tại Trung Quốc giúp giảm thiểu rủi ro không đạt kỳ vọng một cách hiệu quả. Mặt khác, điều này nhấn mạnh sức mạnh của nhu cầu nước ngoài—ngay cả khi không có đóng góp từ Trung Quốc, NVIDIA vẫn tự tin đạt được doanh thu cao hơn đáng kể so với kỳ vọng của thị trường, và nếu có những cải thiện nhỏ trong hoạt động kinh doanh liên quan đến Trung Quốc trong tương lai, kết quả kinh doanh của công ty có thể ghi nhận mức tăng trưởng bổ sung.

Tuy nhiên, thị trường Trung Quốc vẫn là một trọng tâm quan trọng mà NVIDIA không thể bỏ qua. Trong một cuộc phỏng vấn, CEO của NVIDIA, Jensen Huang, thừa nhận rằng mặc dù nhu cầu tại Trung Quốc là rất lớn, nhưng công ty về cơ bản đã nhường thị trường này cho các đối thủ cạnh tranh địa phương.

Ông lưu ý rằng Huawei đã đạt được kết quả kinh doanh kỷ lục vào năm ngoái và có khả năng sẽ tiếp tục duy trì đà tăng trưởng mạnh mẽ trong năm tới khi hệ sinh thái chip địa phương phát triển nhanh chóng. Tình trạng này liên quan trực tiếp đến việc NVIDIA rút khỏi thị trường Trung Quốc do các hạn chế xuất khẩu.

Trong lịch sử, thị trường Trung Quốc đóng góp ít nhất một phần năm doanh thu trung tâm dữ liệu của NVIDIA. Tuy nhiên, kể từ khi chính quyền Trump yêu cầu giấy phép xuất khẩu chip sang Trung Quốc và các khu vực khác, công ty đã thực sự bị loại khỏi thị trường cốt lõi này.

Mặc dù vậy, ông Huang gợi ý rằng NVIDIA vẫn chưa từ bỏ Trung Quốc và vẫn mong muốn quay trở lại khi môi trường bên ngoài cải thiện. Ông nhấn mạnh rằng NVIDIA có vô số khách hàng và đối tác tại Trung Quốc sau 30 năm vun đắp thị trường địa phương và rất sẵn lòng phục vụ khu vực này.

Đáng chú ý là Jensen Huang đã xuất hiện vào phút chót tại hội nghị thượng đỉnh về Trung Quốc của Tổng thống Trump vào tuần trước, nhưng cuộc họp vẫn chưa làm rõ liệu chip H200 của NVIDIA có được cấp phép cho thị trường Trung Quốc hay không.

Nâng cao lợi nhuận cho cổ đông

Hội đồng quản trị của NVIDIA gần đây đã phê duyệt việc ủy quyền mua lại thêm 80 tỷ USD cổ phiếu, đồng thời tăng cổ tức tiền mặt hàng quý từ 0,01 USD/cổ phiếu lên 0,25 USD/cổ phiếu, tương đương mức tăng 24 lần; khoản cổ tức mới sẽ được chi trả vào ngày 26 tháng 6 năm 2026 cho các cổ đông có tên trong danh sách chốt quyền tính đến ngày 4 tháng 6.

Trong quý 1 năm tài chính 2027 vừa kết thúc, NVIDIA đã chi trả mức kỷ lục 20 tỷ USD cho các cổ đông thông qua hoạt động mua lại cổ phiếu và cổ tức; tính đến cuối quý, chương trình mua lại ban đầu vẫn còn dư 38,5 tỷ USD.

Khoản mua lại 80 tỷ USD mới và đợt tăng cổ tức đáng kể này không chỉ đưa cơ chế hoàn trả cho cổ đông của NVIDIA tiệm cận hơn với các đối thủ Big Tech khác mà còn, như các phân tích thị trường cho thấy, đáp ứng kỳ vọng của nhà đầu tư về việc tăng cường lợi nhuận bằng tiền mặt và sẵn sàng thu hút các nhà đầu tư mới.

Angelo Zino, Phó Chủ tịch cấp cao tại CFRA Research, đã lưu ý trong một cuộc phỏng vấn rằng khi tốc độ tăng trưởng trong tương lai của công ty dần chậm lại, việc đẩy mạnh hoàn trả cho cổ đông sẽ trở thành một hướng chiến lược then chốt của NVIDIA, đặc biệt khi việc cắt giảm các khoản đầu tư bên ngoài cho phép hoàn trả nhiều vốn hơn cho cổ đông—một cơ hội vẫn rất hấp dẫn đối với các nhà đầu tư hiện tại.

NVIDIA Điều chỉnh Cấu trúc Báo cáo Tài chính

Ngoài ra, NVIDIA thông báo rằng họ sẽ chuyển sang một khuôn khổ báo cáo tài chính mới, nhằm mục đích bám sát chính xác hơn các động lực tăng trưởng hiện tại và tương lai để giúp các nhà đầu tư hiểu rõ hơn về bố cục kinh doanh của công ty. Sự điều chỉnh này tích hợp mô hình phân loại đa phân khúc trước đây thành hai nền tảng thị trường cốt lõi: Trung tâm dữ liệu và Điện toán biên.

Theo khuôn khổ mới, nền tảng Trung tâm dữ liệu sẽ được chia thành hai phân khúc phụ: Hyperscale và ACIE. Thị trường Hyperscale bao gồm doanh thu từ các nhà cung cấp dịch vụ đám mây công cộng và các công ty internet tiêu dùng hàng đầu toàn cầu, trong khi thị trường ACIE tập trung vào các kịch bản ứng dụng đám mây AI, công nghiệp và doanh nghiệp, làm nổi bật tiềm năng tăng trưởng của NVIDIA trong việc xây dựng các trung tâm dữ liệu AI và "Nhà máy AI" trên nhiều ngành công nghiệp toàn cầu.

Nền tảng Điện toán biên bao gồm nhiều thiết bị xử lý dữ liệu đầu cuối hỗ trợ Agentic AI và Physical AI, cụ thể bao gồm máy tính cá nhân, máy chơi game cầm tay, máy trạm, trạm gốc AI-RAN, robot và hệ thống ô tô.

Những điều chỉnh khuôn khổ như vậy thường gây ra nhiễu giao dịch ngắn hạn trong giai đoạn đầu của đợt công bố kết quả kinh doanh. Đối với một công ty như NVIDIA, vốn được các quỹ định lượng, dòng vốn quyền chọn và các nhà giao dịch tần suất cao giám sát chặt chẽ, giao dịch ngoài giờ thường phản ứng với các số liệu chính trước khi định giá lại dựa trên cuộc họp báo và chi tiết báo cáo. Đây là một trong những lý do khiến giá cổ phiếu NVIDIA biến động mạnh ngoài giờ sau đợt công bố kết quả kinh doanh này.

Tuy nhiên, đối với các nhà đầu tư dài hạn, bản thân việc điều chỉnh khuôn khổ báo cáo không làm thay đổi các yếu tố cơ bản của công ty; nó chỉ ảnh hưởng đến khả năng so sánh của các mô hình tài chính ngắn hạn. Các nhà phân tích sẽ cần đánh giá lại việc phân loại dòng kinh doanh và tính tương thích của dữ liệu lịch sử, cũng như xác định các chỉ số nào theo khuôn khổ mới phản ánh tốt hơn động lực tăng trưởng cốt lõi của NVIDIA.

Jensen Huang đã giải thích trong cuộc họp công bố kết quả kinh doanh rằng mục tiêu của việc điều chỉnh này là giúp các nhà đầu tư hiểu rõ hơn về hoạt động kinh doanh của công ty, đồng thời tuyên bố: "Chúng tôi muốn các bạn hiểu rõ hơn về hoạt động kinh doanh của chúng tôi; AI rất đa dạng và điện toán cũng rất đa dạng."

Bài viết đề xuất