TradingKey Tuần qua tại Wall Street: Nền kinh tế kiên cường đối mặt với những cơn gió ngược địa chính trị.

Tổng kết và Phân tích Thị trường Tuần qua

Bối cảnh kinh tế vĩ mô: Tuần từ ngày 19 đến 25 tháng 1 năm 2026 bắt đầu với việc các thị trường Mỹ đóng cửa vào thứ Hai nhân ngày Martin Luther King Jr., dẫn đến một tuần giao dịch bị rút ngắn bởi kỳ nghỉ lễ. Dữ liệu lạm phát của Mỹ cho thấy Chỉ số giá tiêu dùng (CPI) ở mức khiêm tốn 0,3% so với tháng trước và 2,7% so với cùng kỳ năm ngoái, trong khi CPI lõi thấp hơn một chút ở mức 0,2%. Thước đo lạm phát ưa thích của Cục Dự trữ Liên bang (Fed), chỉ số Chi tiêu tiêu dùng cá nhân (PCE), được dự báo ở mức 0,2% so với tháng trước, duy trì mức đọc 2,8% so với cùng kỳ năm ngoái cho cả chỉ số tổng thể và chỉ số lõi. Tăng trưởng GDP quý 4 năm 2025 của Mỹ đạt mức mạnh mẽ 4,3%, cho thấy đà kinh tế tiếp tục được duy trì. Thị trường lao động thể hiện khả năng phục hồi với số đơn xin trợ cấp thất nghiệp thấp hơn dự kiến. Các quan chức Fed, sau khi cắt giảm lãi suất 25 điểm cơ bản vào tháng 12, được kỳ vọng rộng rãi là sẽ tạm dừng tại cuộc họp tháng 1 sắp tới. Căng thẳng địa chính trị leo thang vào đầu tuần với "Cuộc khủng hoảng Greenland", khi Tổng thống Trump đe dọa áp thuế đối với các quốc gia EU/NATO để đảm bảo quyền tiếp cận của Mỹ vào Greenland, tác động đến tâm lý và thúc đẩy dòng vốn chảy vào các tài sản trú ẩn an toàn. Tuy nhiên, các báo cáo vào cuối tuần cho thấy Tổng thống Trump sẽ không theo đuổi chiến tranh vì Greenland và việc tăng thuế thương mại đã bị loại bỏ, mang lại sự nhẹ nhõm cho thị trường.

Tổng quan hiệu suất thị trường: Chỉ số S&P 500 đã trải qua sự biến động trong suốt tuần giao dịch. Sau khi thị trường đóng cửa vào thứ Hai, chỉ số này ban đầu đã giảm 2,06% vào thứ Ba, ngày 20 tháng 1. Sau đó, nó đã phục hồi, tăng 1,16% vào thứ Tư, ngày 21 tháng 1, 0,55% vào thứ Năm, ngày 22 tháng 1 và tăng nhẹ 0,03% vào thứ Sáu, ngày 23 tháng 1.

Phân tích các sự kiện chính: Mùa báo cáo kết quả kinh doanh quý 4 năm 2025 đã tăng tốc, với việc các công ty lớn bao gồm Netflix, Johnson & Johnson, Procter & Gamble và Intel công bố báo cáo. Những dấu hiệu ban đầu cho thấy hiệu suất mạnh mẽ, với phần lớn các công ty vượt qua cả ước tính lợi nhuận trên mỗi cổ phiếu (EPS) và doanh thu, cho thấy xu hướng tăng trưởng đang tăng tốc. Các diễn biến địa chính trị xung quanh "Cuộc khủng hoảng Greenland" và việc đảo ngược các mối đe dọa về thuế quan sau đó là những động lực chính của thị trường.

Dòng vốn và Tâm lý: Các sản phẩm đầu tư tài sản kỹ thuật số đã ghi nhận dòng vốn vào đáng kể ở mức 2,17 tỷ USD trong tuần kết thúc vào ngày 19 tháng 1, mặc dù tâm lý suy yếu vào cuối tuần do các yếu tố địa chính trị. Các quỹ cổ phiếu đã ghi nhận dòng vốn vào ước tính đạt 30,92 tỷ USD cho tuần kết thúc vào ngày 14 tháng 1, được thúc đẩy bởi cả các quỹ cổ phiếu trong nước và thế giới. Chỉ số biến động CBOE (VIX) vẫn ở mức tương đối thấp, chủ yếu dao động trong khoảng từ 13 đến 15, cho thấy tâm lý thận trọng của nhà đầu tư. Tâm lý người tiêu dùng Mỹ đã cải thiện trong tháng 1, với chỉ số tâm lý tăng lên 56,4 và kỳ vọng lạm phát một năm giảm xuống còn 4,0%.

Đánh giá tổng thể: Tuần qua được đặc trưng bởi cuộc giằng co giữa một bên là các nền tảng kinh tế cơ bản và lợi nhuận doanh nghiệp mạnh mẽ, và một bên là sự bất ổn địa chính trị đáng kể. Những lo ngại ban đầu của thị trường về thuế quan thương mại và các câu hỏi về vai trò lãnh đạo của Fed đã phần nào được xoa dịu nhờ sự hạ nhiệt trong các tuyên bố về thương mại. Bất chấp một số biến động hàng ngày, thị trường nói chung đã thể hiện khả năng phục hồi, được hỗ trợ bởi đà tăng trưởng lợi nhuận tích cực và các chỉ số lạm phát ổn định.

Các yếu tố dẫn dắt thị trường then chốt & Triển vọng đầu tư tuần tới

Các sự kiện sắp tới: Cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) vào ngày 28 tháng 1 sẽ là tâm điểm chính, khi thị trường dự báo lãi suất không đổi nhưng sẽ theo dõi sát sao cuộc họp báo đi kèm để tìm kiếm các chỉ dẫn về chính sách tương lai. Các dữ liệu kinh tế quan trọng sắp công bố bao gồm ước tính ban đầu về GDP quý 4 năm 2025 và chỉ số giá Chi tiêu Tiêu dùng Cá nhân (PCE) tháng 12, cả hai dự kiến vào thứ Năm, cũng như chỉ số Niềm tin Tiêu dùng vào thứ Ba, ngày 27 tháng 1. Mùa báo cáo kết quả kinh doanh quý 4 năm 2025 sẽ tiếp tục với báo cáo từ nhiều tập đoàn lớn của Mỹ thuộc nhiều lĩnh vực khác nhau.

Dự báo logic thị trường: Dự kiến thị trường sẽ tiếp tục phản ứng mạnh mẽ với bất kỳ thông báo mới nào từ Cục Dự trữ Liên bang (Fed) và quan điểm xoay quanh chính sách tiền tệ trong tương lai. Kết quả kinh doanh của doanh nghiệp sẽ tiếp tục ảnh hưởng đến hiệu suất của từng nhóm ngành, trong khi bất kỳ sự gia tăng căng thẳng địa chính trị nào hoặc những thay đổi bất ngờ trong chính sách thương mại đều có thể dẫn đến các đợt biến động mới.

Khuyến nghị chiến lược và phân bổ: Các nhà đầu tư nên duy trì một danh mục đầu tư đa dạng. Hãy cân nhắc phân bổ chiến thuật vào các lĩnh vực có mức tăng trưởng lợi nhuận mạnh mẽ, nhưng cần chuẩn bị cho những thay đổi tiềm tàng dựa trên dữ liệu kinh tế vĩ mô và các phát ngôn từ ngân hàng trung ương. Sự thận trọng là cần thiết trong bối cảnh thị trường có khả năng điều chỉnh nhanh chóng.

Cảnh báo rủi ro: Các rủi ro địa chính trị, đặc biệt liên quan đến thương mại toàn cầu và quan hệ quốc tế, tiếp tục cần được theo dõi chặt chẽ. Sự không chắc chắn xung quanh lộ trình chính sách dài hạn của Cục Dự trữ Liên bang (Fed) và những thay đổi tiềm năng trong bộ máy lãnh đạo cũng có thể dẫn đến sự bất ổn của thị trường.

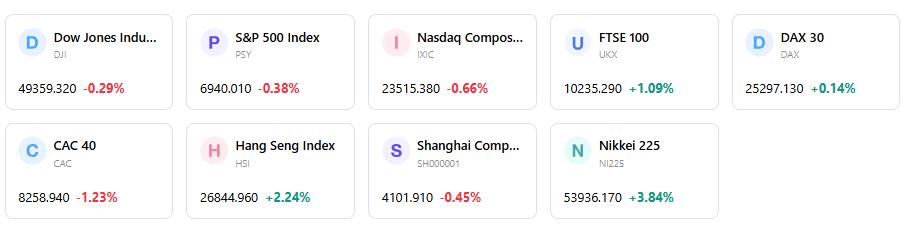

Thị trường Tuần

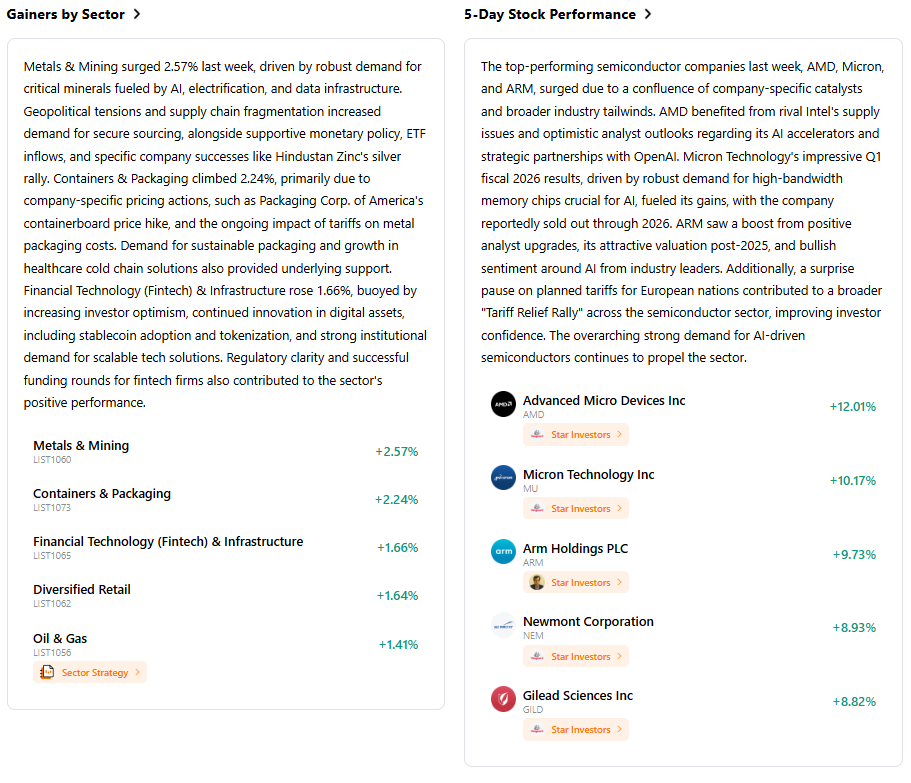

Diễn biến chỉ số trong 5 ngày

Bài viết đề xuất