Fed có thể tăng lãi suất trong tháng 9: Waller cho biết CPI tháng 6 sẽ quyết định lộ trình chính sách lãi suất, lợi suất trái phiếu kho bạc kỳ hạn 5 năm tăng vọt phá vỡ các mức cao gần đây

TradingKey — Những phát biểu mới nhất từ Thống đốc Cục Dự trữ Liên bang Christopher Waller đã phát đi một tín hiệu diều hâu rõ ràng, tuyên bố rằng nếu lạm phát lõi vẫn ở mức cao, Fed không loại trừ khả năng thắt chặt chính sách tiền tệ trong ngắn hạn. Điều này đã trực tiếp đập tan kỳ vọng nới lỏng trước đó của thị trường về một sự chuyển dịch chính sách hướng tới việc cắt giảm lãi suất.

Ông Waller lưu ý rằng nếu dữ liệu kinh tế tiếp theo cho thấy lạm phát vẫn cao hơn đáng kể so với mục tiêu chính sách 2%, Fed có thể cần phải tăng lãi suất nhiều hơn nữa trong ngắn hạn, đồng thời nói thêm rằng chính sách tiền tệ hiện đang ở một "ngã rẽ" quyết định. Ông chỉ ra rằng hướng đi của chính sách sẽ được quyết định bởi các dữ liệu kinh tế sắp tới, bao gồm cả báo cáo CPI vào thứ Ba.

Mặc dù ông không ủng hộ việc tăng lãi suất quá sớm để tránh kích hoạt một cuộc suy thoái, ông cũng nhấn mạnh rằng thị trường lao động hiện tại đang hoạt động trơn tru. Do đó, Fed phải tránh lặp lại sai lầm của vài năm trước — chậm trễ phản ứng và trì hoãn hành động khi áp lực tăng giá đang hình thành.

Ông Waller thừa nhận rằng thị trường lao động hiện tại ít nóng hơn nhiều so với chu kỳ tăng lãi suất 2022–2023 của Fed, và có "cơ sở đáng tin cậy" để tin rằng lạm phát có thể tiếp tục hạ nhiệt ngay cả khi không có thêm sự thắt chặt chính sách nào. Tuy nhiên, ông chỉ ra rằng việc chỉ dựa vào kỳ vọng lạm phát giảm của các doanh nghiệp và nhà đầu tư là không đủ để biện minh cho việc Fed tiếp tục đứng ngoài cuộc. Nếu Fed đợi cho đến khi niềm tin thị trường mờ nhạt dần mới hành động, họ sẽ buộc phải đuổi theo bằng các đợt tăng lãi suất mạnh mẽ hơn.

Theo biên bản cuộc họp tháng 6 của Fed được công bố vào tuần trước, mặc dù Ủy ban Thị trường Mở Liên bang (FOMC) đã nhất trí bỏ phiếu giữ nguyên lãi suất vào tháng trước, một số ít quan chức đã ủng hộ việc tăng lãi suất. Các dự báo kinh tế mới nhất cho thấy một nửa trong số 18 nhà hoạch định chính sách kỳ vọng sẽ có ít nhất một đợt tăng lãi suất 25 điểm cơ bản trong năm nay, cho thấy tâm lý diều hâu nội bộ đang gia tăng.

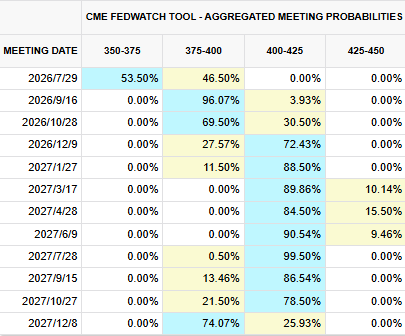

Theo công cụ CME FedWatch Tool, thị trường hiện đã phản ánh đầy đủ kỳ vọng về một đợt tăng lãi suất duy nhất của Fed vào tháng 9, trong khi xác suất tăng lãi suất vào cuối tháng này lên tới 46,5%.

[Nguồn: CME FedWatch]

Đối với thị trường thứ cấp, dữ liệu CPI ngày mai sẽ trực tiếp định hình lại kỳ vọng của thị trường về việc tăng lãi suất. Nếu lạm phát lõi một lần nữa vượt quá kỳ vọng, lợi suất trái phiếu kho bạc và đồng USD rất có thể sẽ mạnh lên, gây áp lực lên định giá của các tài sản rủi ro định hướng tăng trưởng và trì hoãn thêm thời điểm xoay trục chính sách của Fed.

Hiện tại, sức dẻo dai của lạm phát Mỹ đã vượt xa kỳ vọng. Chỉ số PCE lõi, thước đo lạm phát ưa thích của Fed, đã tăng lên 3,4% so với cùng kỳ năm ngoái vào tháng 5. Chỉ số này đã tăng đều đặn kể từ tháng 1, với xu hướng tăng bắt đầu ngay cả trước khi chiến tranh Mỹ-Iraq bùng nổ. Điều này cho thấy áp lực lạm phát không chỉ bị thúc đẩy bởi các yếu tố địa chính trị và năng lượng; thay vào đó, nhiều động lực, bao gồm thuế quan và sự mở rộng của cơ sở hạ tầng AI, đang thúc đẩy áp lực giá cả trên diện rộng.

Trong khi dữ liệu CPI sẽ chính thức được công bố vào ngày mai, lợi suất trái phiếu kho bạc Mỹ đã hoàn tất việc phản ánh kỳ vọng của thị trường trước khi dữ liệu được công bố. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2 năm, vốn là phong vũ biểu phản ánh chính sách tiền tệ ngắn hạn, đã tăng 55 điểm cơ bản trong ngày hôm nay lên mức 4,273%. Trong khi đó, lợi suất trái phiếu kho bạc kỳ hạn 5 năm, phản ánh kỳ vọng của thị trường về lộ trình chính sách tiền tệ và lạm phát trung hạn trong 3 đến 5 năm tới, đã tăng 60 điểm cơ bản trong ngày hôm nay lên mức cao nhất là 4,374%, vượt qua mức cao gần đây được thiết lập vào ngày 19 tháng 5. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm, vốn là mỏ neo của lãi suất phi rủi ro trên thị trường tài chính, đã tăng 52 điểm cơ bản lên mức cao nhất là 4,618%.

Điều này ngụ ý rằng thị trường đang điều chỉnh các kỳ vọng ngắn hạn về việc cắt giảm lãi suất, tin rằng Fed sẽ duy trì lãi suất cao hơn trong thời gian dài hơn, mặc dù kỳ vọng về tăng trưởng kinh tế và lạm phát trong dài hạn không được điều chỉnh tăng đáng kể cùng lúc.

Bài viết đề xuất