Chỉ số CPI của Canada dự kiến sẽ tăng mạnh trong tháng 3 giữa bối cảnh giá năng lượng tăng cao hơn

- Chỉ số giá tiêu dùng của Canada được dự báo tăng tốc lên 1,1% trong tháng 3 sau khi tăng 0,5% trong tháng 2.

- Lạm phát CPI hàng năm dự kiến đã tăng lên 2,5%, vượt mục tiêu của BoC

- Đô la Canada duy trì sắc thái tích cực so với Đô la Mỹ trong tháng 4.

Lịch kinh tế của Canada mở đầu vào thứ Hai với các số liệu quan trọng về Chỉ số giá tiêu dùng (CPI) tháng 3, sẽ được theo dõi chặt chẽ để đánh giá tác động lạm phát của cuộc chiến tranh tại Iran. Dữ liệu, do Cơ quan Thống kê Canada công bố, có khả năng xác nhận sự gia tăng đáng kể áp lực giá cả, chủ yếu do chi phí năng lượng tăng cao.

Các nhà phân tích thị trường dự đoán CPI hàng tháng sẽ tăng 1,1%, gấp hơn hai lần mức tăng 0,5% được ghi nhận trước khi chiến tranh bắt đầu vào tháng 2. Trong khi đó, trên cơ sở hàng năm, CPI dự kiến đã tăng với tốc độ 2,5% so với cùng kỳ năm trước (YoY), từ mức 1,8% của tháng trước.

Sự tăng mạnh của giá Dầu và Khí đốt, do sự phong tỏa eo biển Hormuz, được cho là nguyên nhân chính dẫn đến các con số lạm phát cao hơn. Tuy nhiên, lạm phát cơ bản, loại trừ ảnh hưởng của giá năng lượng và thực phẩm, được dự báo khá ổn định, tăng 0,3% trong tháng 3, so với 0,4% của tháng trước, và tăng nhẹ lên 2,4% từ 2,3% hàng năm.

Những con số này có khả năng sẽ làm dấy lên sự chú ý tại ủy ban chính sách tiền tệ của Ngân hàng Trung ương Canada (BoC), và rất có thể đưa khả năng tăng lãi suất trở lại bàn thảo. BoC đã hạ lãi suất 2,75% trong hai năm qua.

Chúng ta có thể kỳ vọng gì từ tỷ lệ lạm phát của Canada?

Ngân hàng trung ương Canada đã giữ nguyên lãi suất chuẩn ở mức 2,25% tại cuộc họp ngày 18 tháng 3, nhưng bản tuyên bố chính sách tiền tệ đã cảnh báo về “sự biến động gia tăng của giá năng lượng toàn cầu và thị trường tài chính, cũng như rủi ro gia tăng đối với nền kinh tế toàn cầu”, xuất phát từ cuộc chiến Mỹ-Iran.

Dữ liệu lạm phát tháng 3 sẽ xác nhận những lo ngại đó. Như đã nêu, lạm phát CPI toàn phần dự kiến tăng lên 2,5% trong khi lạm phát cơ bản sẽ tăng lên 2,4%, trong cả hai trường hợp đều vượt xa mục tiêu lạm phát 2% của ngân hàng trung ương.

Những con số này chắc chắn sẽ làm dấy lên các đồn đoán trên thị trường về việc thắt chặt chính sách tiền tệ, mặc dù bức tranh kinh tế vĩ mô rộng lớn hơn lại làm mờ đi quan điểm chính sách tiền tệ của ngân hàng. Nền kinh tế Canada đã thu hẹp 0,2% trong quý cuối cùng của năm 2025, và Tổng sản phẩm quốc nội (GDP) hàng tháng chỉ tăng nhẹ 0,1% trong tháng 1. Dữ liệu Chỉ số Nhà quản trị Mua hàng (PMI) của Ivey tháng 3 cho thấy hoạt động kinh doanh đã thu hẹp lần đầu tiên kể từ tháng 11, gợi ý một kết thúc quý yếu ớt.

Trong bối cảnh này, các nhà hoạch định chính sách của BoC có khả năng sẽ cân nhắc kỹ trước khi tăng lãi suất quá sớm, vì điều đó có thể làm tổn hại đến tăng trưởng vốn đã mong manh, đẩy nền kinh tế vào suy thoái. Nhà phân tích Francesco Pesole của ING chỉ ra: “Thị trường đang định giá khoảng 40 điểm cơ bản thắt chặt vào tháng 12, điều này có vẻ quá quyết liệt khi BoC chưa thể hiện nhiều ý định tăng lãi suất, và sự chú ý có thể sớm chuyển sang việc đàm phán lại USMCA – một rủi ro lớn đối với hoạt động và việc làm của Canada.”

Dữ liệu CPI của Canada sẽ được công bố khi nào, và nó có thể ảnh hưởng thế nào đến USD/CAD?

Số liệu Chỉ số giá tiêu dùng của Canada cho tháng 3 sẽ được Cơ quan Thống kê Canada công bố vào thứ Hai lúc 12:30 GMT. Các con số lạm phát cao hơn, khi được thúc đẩy bởi hoạt động kinh tế mạnh mẽ và thị trường lao động chặt chẽ, thường có tác động tích cực đến đồng tiền. Tuy nhiên, lần này, kịch bản có phần khác biệt.

Tăng trưởng kinh tế Canada vẫn trì trệ, chịu áp lực từ mức thuế quan cao hơn từ Mỹ, đối tác thương mại chính. Với bối cảnh này, sự tăng mạnh của lạm phát sẽ tạo ra thách thức cho Ngân hàng Trung ương Canada, buộc họ phải lựa chọn giữa việc hỗ trợ tăng trưởng kinh tế và kiểm soát lạm phát, điều này có thể gây tổn hại cho đồng Loonie.

Xét trên tất cả các yếu tố, một CPI mạnh có khả năng làm dấy lên lo ngại về lạm phát đình trệ và gây áp lực lên đồng Đô la Canada. Trong kịch bản hiện tại, CAD sẽ được ưa chuộng nếu các con số lạm phát thấp hơn dự kiến, điều này sẽ giúp BoC có thêm thời gian chờ đợi dữ liệu bổ sung trước khi quyết định các bước chính sách tiền tệ tiếp theo.

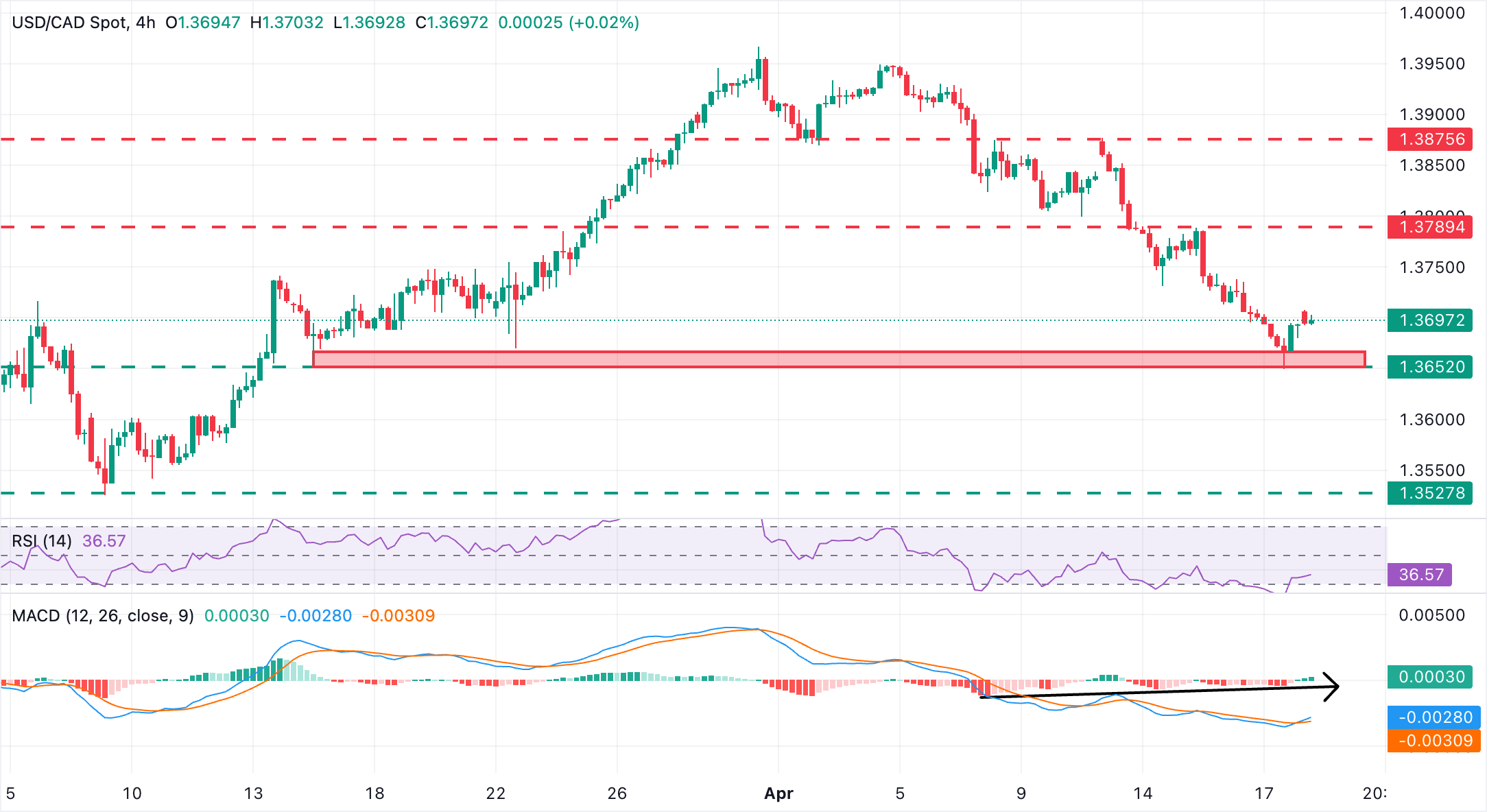

Về cặp USD/CAD, Guillermo Alcala, Nhà phân tích FX tại FXStreet, nhận thấy xu hướng giảm của cặp tiền này từ đầu tháng 4, chủ yếu do đồng Đô la Mỹ yếu đi, trong bối cảnh nhà đầu tư lạc quan về khả năng giải quyết xung đột Trung Đông, hơn là do sức mạnh nội tại của đồng Đô la Canada.

“Các nhà đầu cơ đồng Đô la Canada đang tập trung vào khu vực giữa 1,3650 và 1,3670, nơi USD/CAD đã tìm được hỗ trợ vào tuần trước cũng như vào các ngày 16 và 23 tháng 3, trước mức đáy ngày 9 tháng 3 tại 1,3525”. Tuy nhiên, Alcala cảnh báo về các chỉ báo kỹ thuật: “Các mức quá mua trên chỉ báo Sức mạnh Tương đối (RSI) khung 4 giờ và một số phân kỳ giảm trên biểu đồ hội tụ phân kỳ trung bình động (MACD) cho thấy có thể sắp có một phản ứng điều chỉnh.”

Về phía trên, Alcala cho rằng “khu vực 1,3735 (đáy ngày 14 tháng 4) là mức kháng cự ngay lập tức, tiếp theo là đỉnh ngày 15 tháng 4, ngay dưới 1,3790, và các đỉnh ngày 13 tháng 4 quanh 1,3875.”

Chỉ báo kinh tế

(Canada) Chỉ số giá tiêu dùng cơ bản của BoC (hàng năm)

Chỉ số giá tiêu dùng cơ bản của BoC, do Ngân hàng trung ương Canada (BoC) công bố hàng tháng, đại diện cho sự thay đổi giá cả đối với người tiêu dùng Canada bằng cách so sánh chi phí của một rổ hàng hóa và dịch vụ cố định. Nó được coi là thước đo lạm phát cơ bản vì loại trừ tám thành phần biến động nhất: trái cây, rau, xăng, dầu nhiên liệu, khí đốt tự nhiên, lãi suất thế chấp, vận chuyển liên tỉnh và các sản phẩm thuốc lá. Số liệu hàng năm so sánh giá trong tháng tham chiếu với cùng tháng năm trước. Nói chung, một chỉ số cao được coi là tín hiệu tăng giá đối với đồng đô la Canada (CAD), trong khi một chỉ số thấp được coi là tín hiệu giảm giá.

Đọc thêmLần phát hành tiếp theo: Th 2 thg 4 20, 2026 12:30

Tần số: Hàng tháng

Đồng thuận: -

Trước đó: 2.3%

Nguồn: Statistics Canada

Câu hỏi thường gặp về Ngân hàng trung ương Canada

Ngân hàng trung ương Canada (BoC), có trụ sở tại Ottawa, là tổ chức thiết lập lãi suất và quản lý chính sách tiền tệ cho Canada. BoC thực hiện điều này thông qua tám cuộc họp theo lịch trình một năm và các cuộc họp khẩn cấp theo yêu cầu. Nhiệm vụ chính của BoC là duy trì sự ổn định giá cả, nghĩa là giữ lạm phát ở mức từ 1-3%. Công cụ chính để đạt được mục tiêu này là tăng hoặc giảm lãi suất. Lãi suất tương đối cao thường sẽ dẫn đến đồng Đô la Canada (CAD) mạnh hơn và ngược lại. Các công cụ khác được sử dụng bao gồm nới lỏng định lượng và thắt chặt.

Trong những tình huống cực đoan, Ngân hàng trung ương Canada (BoC) có thể ban hành một công cụ chính sách gọi là Nới lỏng định lượng. Nới lỏng định lượng (QE) là quá trình mà BoC in Đô la Canada với mục đích mua tài sản – thường là trái phiếu chính phủ hoặc trái phiếu doanh nghiệp – từ các tổ chức tài chính. QE thường dẫn đến CAD yếu hơn. QE là biện pháp cuối cùng khi việc chỉ đơn giản là hạ lãi suất không có khả năng đạt được mục tiêu ổn định giá cả. Ngân hàng trung ương Canada đã sử dụng biện pháp này trong cuộc Đại khủng hoảng tài chính 2009-11 khi tín dụng bị đóng băng sau khi các ngân hàng mất niềm tin vào khả năng trả nợ của nhau.

Thắt chặt định lượng (QT) là ngược lại với Nới lỏng định lượng (QE). Nó được thực hiện sau QE khi nền kinh tế đang phục hồi và lạm phát bắt đầu tăng. Trong khi ở QE, Ngân hàng trung ương Canada (BoC) mua trái phiếu chính phủ và trái phiếu doanh nghiệp từ các tổ chức tài chính để cung cấp cho họ thanh khoản, thì ở QT, BoC ngừng mua thêm tài sản và ngừng tái đầu tư vốn gốc đáo hạn vào các trái phiếu mà họ đang nắm giữ. Thường thì điều này là tích cực (hoặc tăng giá) đối với Đô la Canada.

Bài viết đề xuất