Lợi suất 10 năm của Nhật Bản hay Mỹ? Một trong hai sẽ tác động mạnh đến Bitcoin trước

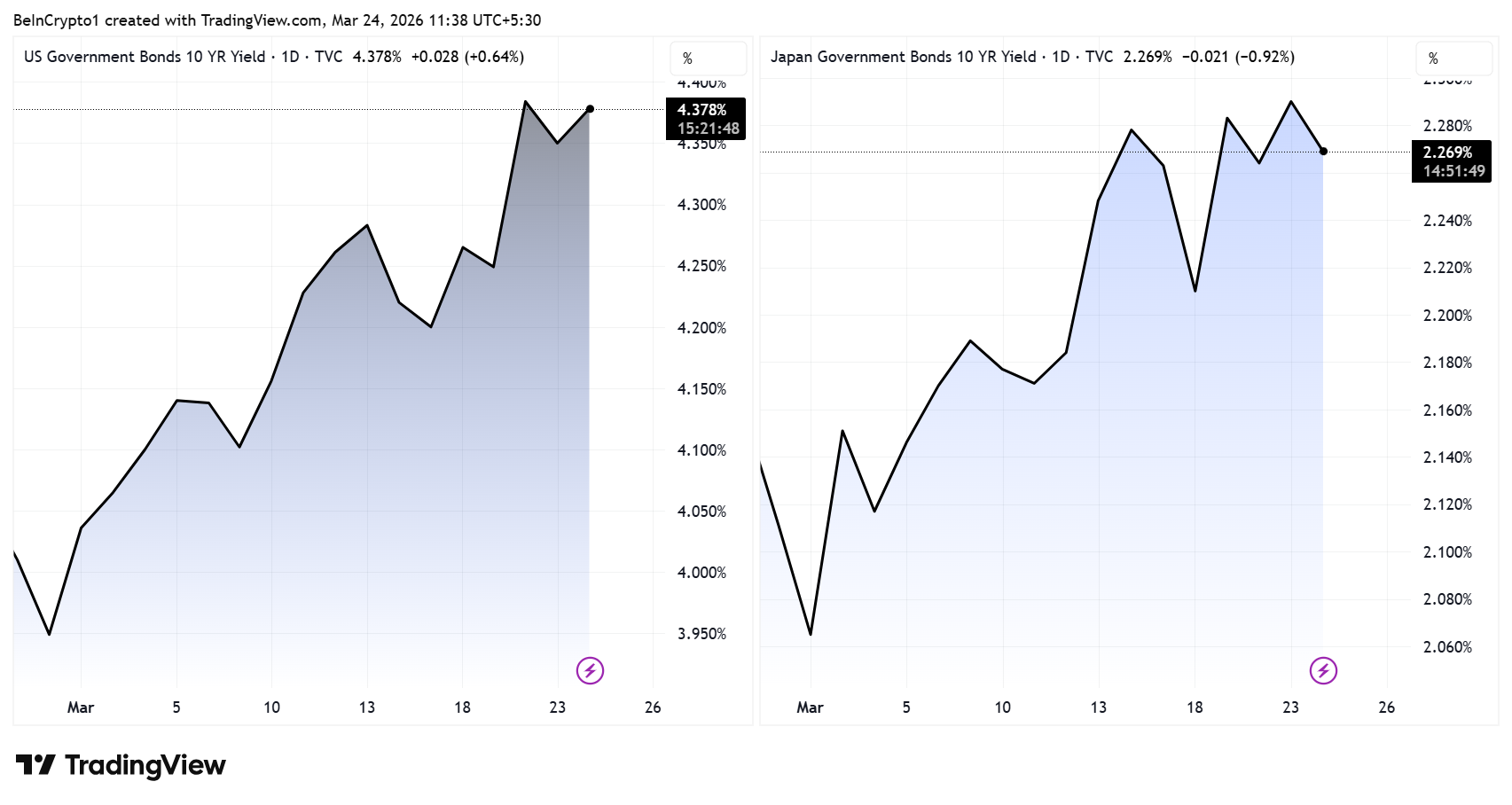

Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm (JP10Y) đã tăng mạnh lên 2.30%, vượt qua cả đỉnh thời kỳ khủng hoảng tài chính năm 2008, trong bối cảnh lạm phát do giá dầu tăng cao và căng thẳng địa chính trị đang lan rộng trên các thị trường toàn cầu. Cùng thời điểm, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm (US10Y) cũng dao động quanh mức 4.40%, cả hai cùng tăng theo nhận định chung của các chuyên gia là xuất phát từ cú sốc năng lượng do chiến tranh gây ra.

Sự dịch chuyển song hành này khiến các nhà đầu tư tiền mã hóa phải đặt ra câu hỏi lớn: Thị trường trái phiếu nào đang là mối đe dọa lớn hơn đối với Bitcoin?

Lợi suất tăng mạnh của Nhật Bản làm gia tăng rủi ro thanh khoản ngay lập tức

Sự chú ý đang hướng về Nhật Bản khi chuyên gia Shanaka Anslem cảnh báo rằng con số đáng lo nhất trong ngành tài chính toàn cầu không phải giá dầu, mà chính là toàn bộ đường cong lợi suất của trái phiếu Nhật Bản, do ghi nhận mức tăng đột biến trên các trái phiếu dài hạn.

Lãi suất siêu thấp của Nhật Bản trong thời gian dài đã trở thành nền tảng cho “cuộc chơi vay-yen toàn cầu”. Tức là nhà đầu tư vay yen giá rẻ rồi đầu tư vào những tài sản lợi suất cao hơn như cổ phiếu, trái phiếu và cả crypto.

Hiện nay, kịch bản này đang đảo chiều.

Khi lợi suất tăng, chi phí vay cũng tăng theo. Điều này buộc nhà đầu tư phải tháo gỡ các khoản đầu tư dùng đòn bẩy và hoàn trả các khoản nợ vay bằng yen. Thường quá trình này dẫn đến việc bán tháo hàng loạt các tài sản rủi ro.

Bitcoin đã phản ứng trước việc BOJ thắt chặt chính sách

Các chu kỳ gần đây cho thấy rõ tác động này.

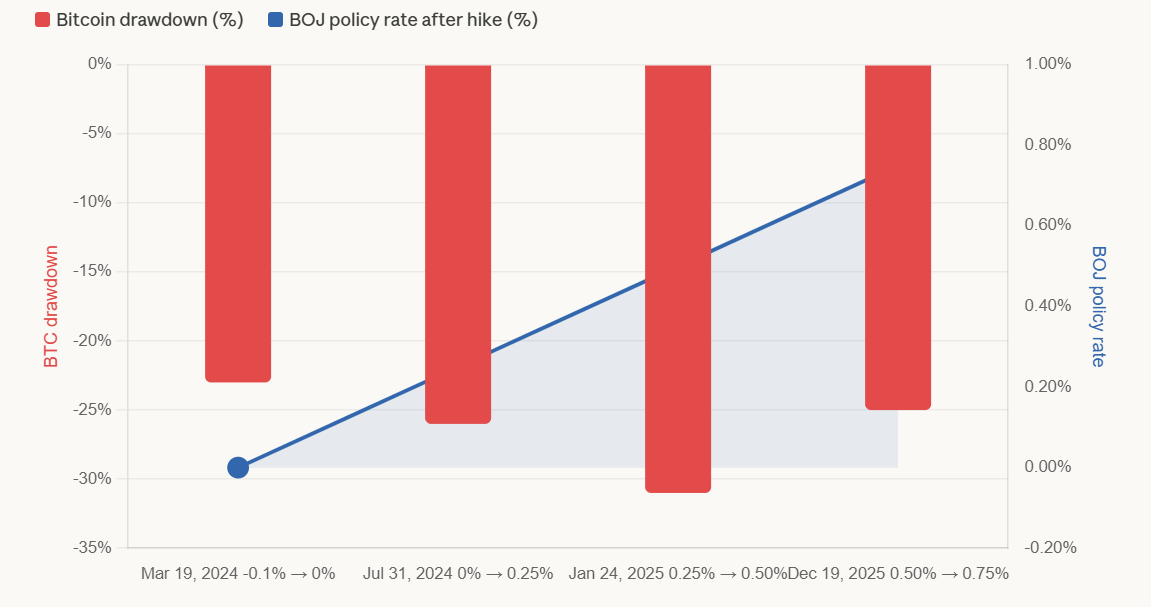

Mỗi lần Ngân hàng Trung ương Nhật Bản (BOJ) nâng lãi suất kể từ năm 2024 đều trùng khớp với những đợt Bitcoin giảm giá mạnh khoảng từ 20% đến 31%, mà nguyên nhân chủ yếu là nhà đầu tư bị buộc phải giảm đòn bẩy thay vì thị trường tự điều chỉnh chậm rãi.

- Tăng lãi suất BOJ lần 1 – 19/03/2024: BOJ nâng lãi suất từ -0.1% lên 0%-0.1% (lần tăng đầu tiên kể từ năm 2007).

Bitcoin đã giảm khoảng 23%, thậm chí có chuyên gia ghi nhận mức giảm chạm ~27% tùy vào thời điểm đo lường.

- Tăng lãi suất BOJ lần 2 – 31/07/2024: BOJ nâng lãi suất từ 0%-0.1% lên 0.25%.

Bitcoin lao dốc khoảng 26-30% (theo MEXC). Đồng yen mạnh lên từ 160 xuống dưới 140, kéo theo làn sóng bán tháo tài sản toàn cầu hàng nghìn tỷ USD, giá BTC tụt từ 65,000 USD xuống 50,000 USD. Chỉ số Nikkei rớt 12% chỉ trong một phiên giao dịch ngày 05/08.

- Tăng lãi suất BOJ lần 3 – 24/01/2025: BOJ nâng lãi suất lên 0.50%.

BTC tụt hơn 30-31%, đây là mức giảm lớn nhất trong ba đợt điều chỉnh kể trên.

- Tăng lãi suất BOJ lần 4 – 19/12/2025: BOJ nâng lãi suất lên 0.75%, mức cao nhất trong vòng 30 năm qua.

Bitcoin đã giảm 26% chỉ sau tám ngày kể từ lần nâng lãi suất tháng 07/2024, và giảm 25% trong vòng 20 ngày sau lần nâng lãi suất tháng 01/2025. Sau lần tăng lãi suất vào tháng 12, BTC cũng tiếp tục giảm sâu, mặc dù tỷ lệ phần trăm chính xác phụ thuộc vào khoảng thời gian quan sát.

Các đợt giảm sâu của BTC sau các lần BOJ tăng lãi suất. Nguồn: BeInCrypto

Các đợt giảm sâu của BTC sau các lần BOJ tăng lãi suất. Nguồn: BeInCrypto

Điều này cho thấy động thái của lợi suất Nhật có sự khác biệt rõ nét so với Mỹ về mặt cấu trúc.

Việc hồi hương vốn có thể làm giảm thanh khoản toàn cầu

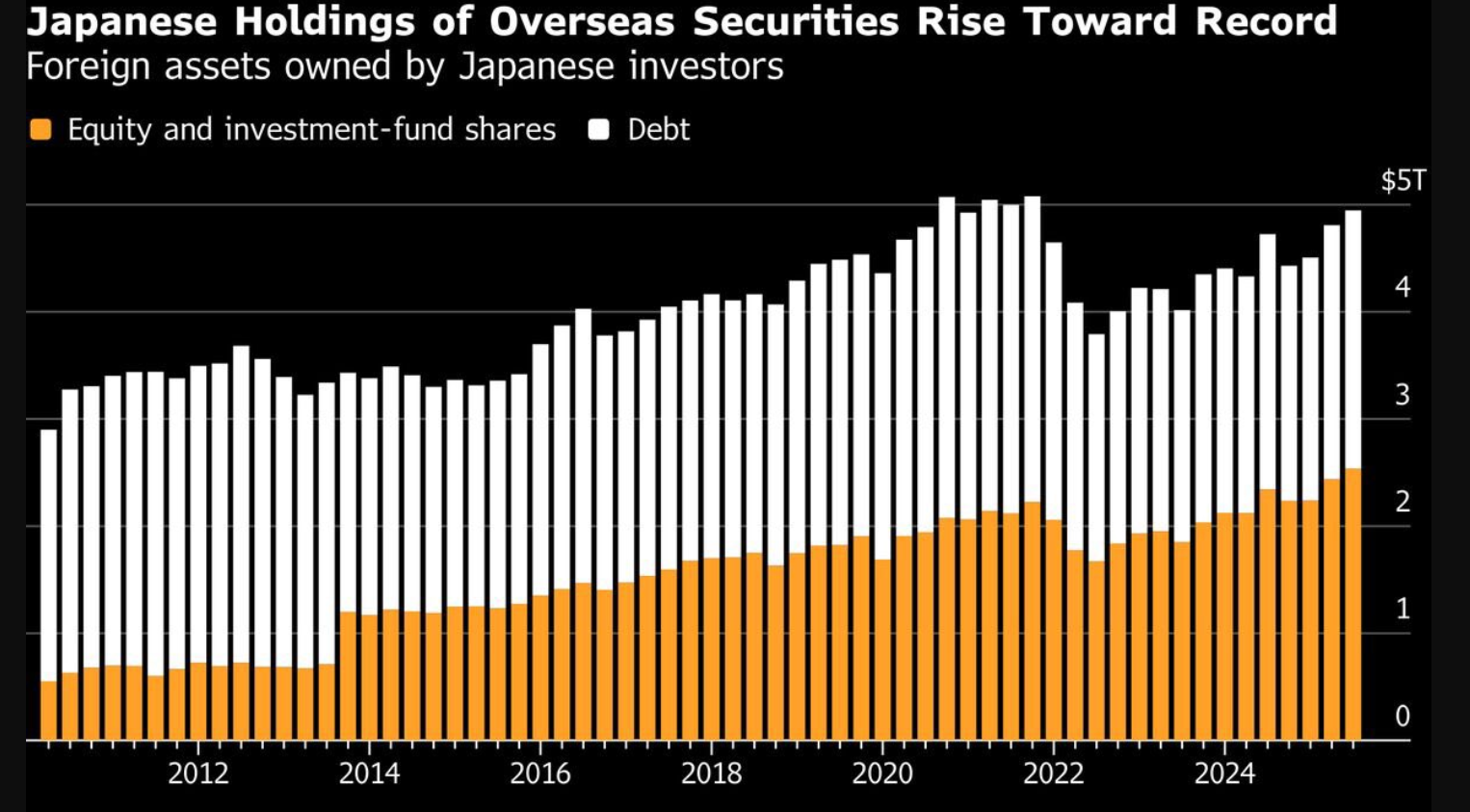

Rủi ro còn nhân lên vì lượng vốn Nhật Bản đầu tư ra nước ngoài là vô cùng lớn.

Các công ty bảo hiểm nhân thọ Nhật Bản hiện nắm khoảng 5,000 tỷ USD ở tài sản nước ngoài. Khi lợi suất trong nước, nhất là tại kỳ hạn dài, tăng lên, các tổ chức này sẽ có động lực chuyển tiền về lại Nhật Bản.

Danh mục đầu tư nước ngoài của Nhật Bản. Nguồn: Bloomberg

Danh mục đầu tư nước ngoài của Nhật Bản. Nguồn: Bloomberg

Điều này đồng nghĩa với việc giảm quy mô nắm giữ ở nước ngoài, đặc biệt là bán ra trái phiếu Mỹ và nhiều tài sản toàn cầu khác, làm giảm thanh khoản ở các thị trường vốn đã hỗ trợ cho crypto trong quá khứ.

Lợi suất trái phiếu Mỹ gây áp lực, nhưng theo cách quen thuộc

Lợi suất trái phiếu kho bạc Mỹ tăng cũng có tác động không nhỏ.

Lợi suất tăng làm tăng chi phí cơ hội khi nắm giữ các tài sản không sinh lợi như Bitcoin, đồng thời làm đồng USD mạnh hơn và điều kiện tài chính bị siết chặt hơn.

Tuy nhiên, theo các chuyên gia, đây là một “cản gió” diễn ra từ từ và đã khá quen thuộc, thị trường crypto trong lịch sử vẫn có thể thích nghi dần với loại biến động này theo thời gian.

Khác với Nhật Bản, lợi suất Mỹ tăng không trực tiếp kích hoạt các đợt tháo chạy đòn bẩy quy mô lớn vốn có liên quan chặt chẽ đến các chiến lược vay vốn toàn cầu.

Cú sốc giá dầu hạn chế khả năng phản ứng chính sách

Cả hai diễn biến tăng lợi suất đều xuất phát từ giá năng lượng tăng do căng thẳng địa chính trị.

Hiệu suất US10Y và JP10Y trong tháng 03. Nguồn: TradingView

Hiệu suất US10Y và JP10Y trong tháng 03. Nguồn: TradingView

Nhật Bản, vốn phụ thuộc nhiều vào nhập khẩu, hiện đã chuẩn bị sẵn sàng để giải phóng dự trữ dầu quốc gia, trong khi các nhà làm chính sách theo dõi sát tình hình đồng tiền của họ yếu dần và tiến sát mức có thể phải can thiệp.

Đồng thời, lạm phát gần mức 2.7% tại Mỹ đang hạn chế khả năng Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất, khiến cả hai ngân hàng trung ương đều bị ràng buộc về chính sách.

Vậy, loại lợi suất nào quan trọng hơn đối với Bitcoin?

Trong bối cảnh thị trường hiện tại, lợi suất trái phiếu 10 năm của Nhật Bản là yếu tố gây rủi ro lớn và cấp bách hơn đối với Bitcoin.

Lý do không nằm ở mức lợi suất, mà là ở cơ chế phía sau nó.

- US10Y gây áp lực lên Bitcoin qua các yếu tố vĩ mô như lãi suất cao và đồng USD mạnh

- JP10Y tạo áp lực lên Bitcoin do các đợt bán tháo bắt buộc, khi nhà đầu tư đóng vị thế carry trade và hồi hương dòng vốn

Điểm khác biệt này là rất quan trọng.

Lợi suất Mỹ tăng có thể tạo áp lực giảm dần đối với thị trường crypto theo thời gian, tuy nhiên, khi lợi suất Nhật Bản tăng đột biến, thị trường thường sẽ chứng kiến các đợt giảm giá mạnh và nhanh do các vị thế đòn bẩy bị thanh lý ồ ạt.

Kết luận

Cả hai thị trường trái phiếu đều đang thắt chặt các điều kiện tài chính toàn cầu, nhưng mức độ ảnh hưởng sẽ không giống nhau.

Mỹ tạo ra môi trường vĩ mô chung.Nhật Bản khởi phát cú sốc thanh khoản.

Đối với thị trường Bitcoin và crypto, lợi suất trái phiếu Nhật Bản mới là yếu tố biến động đáng chú ý trong ngắn hạn.

Bài viết đề xuất